2018年3月8日下午,通力電子(1249.hk)召開了2017年財年的業績發佈會,首席財務官兼執行董事任學農先生、首席市場官兼副總裁王曉峯先生、財務副總監周宇峯先生等出席發佈會。

公司2017年營收59.13億元,同比增長38.6%,淨利潤1.99億元,同比增長30.9%,建議派發末期股息每股35.0港仙。

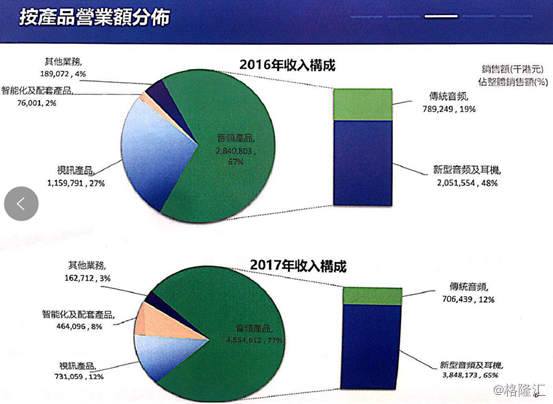

公司的營收主要來自四個業務,分別是:

1.音頻產品

2.視訊產品

3.智能化及配套產品

4.其他業務

音頻產品主要包括無線藍牙音箱、聲霸、耳機、家庭影院和小型音箱等產品,是公司營收來源的大頭,佔總營收的77%。2017年該部分帶來45.5億元營收,同比增長60%。音頻主要以藍牙、耳機為代表。音頻產品下,主要是新型音頻帶動及耳機帶動了這部分的增長,營收為35.4億元,同比增長83%,而傳統音頻產品的銷售額有所下降,預計未來傳統音頻產品還會繼續下降。

視頻產品主要包括DVD播放器及藍光播放器、及機頂盒等產品,去年來帶了7.3億元的營收,同比下跌了37%,下降原因主要收到ipad,智能手機等視頻產品的影響。未來預計獨立的音頻產品還會有機會,但不會像音頻產品一樣走得那麼好。

智能化及配套產品主要包括智能語音音箱及其配套部件、智能語音模塊、智能網關等產品,去年為公司帶來了4.6億元的營收,上升5倍,但主要因為基數較小。

其他業務主要是零部件與研發,收入1.6億元,同比下降14%。

財務:

2017年,公司的毛利率下降1%為13.9%,主要來資源原材料及人民幣升值。公司目前無有息負債,擁有現金及其等價物達8.50億元,同比增長16%,漂亮的現金流為公司日後擴大規模及研發新項目打下了良好的基礎。

未來發展重點:

研發投入方面,公司是整個行業裏面比較高,目前研發收入佔總營收4%。公司未來將重點發展聲霸及耳機類產品業務,加大研發投入,包括堅實智能化、聲學實驗室,續強化在智能語音方面的技術優勢。同時,公司對2018年對營收增長預測為10%。

以下是格隆彙整理的問答:

Q1: 2017年公司的毛利率下滑,下滑是因為人民幣升值,多少是原材料升值,2018年又會是怎樣的?

A: 毛利率變化方面,匯率與材料成本相關,公司的原材料有進口也有國產,人民幣升值影響國內材料的成本,對進口的材料有對衝。去年年初匯率是7%,年底是6.5%,匯率對毛利率下半年影響更大,匯率對毛利率下降影響2%-3%。但同時進口材料產生了對衝作用,所以總體下降1%,匯率對毛利率的影響較大。

對於未來,如果國內材料成本上升,所有廠家面臨的問題,但公司的目標是要比其他廠家更有競爭力,主要在於管理。未來對控制毛利率的管理方面,目前人工成本影響比較小,所以公司會對外匯管理優化,原材料繼續漲可能性不大,已經很高。

Q2:司幾大業務板塊2018年前三個訂單情況,與去年同比增長幅度?對2018年業務增長的指引?

A:公司2018年第一季度的情況延續去年第四季度,好於公司對2018年預測的10%增長。主要是因為,延續了2017年週期。公司在2018年3-4月份開始有新品上市,將拓展新客户新訂單。全年的10%是合理的,如果有超出,中報將會調整。

Q3:智能音響未來的發展具體目標,規模?

美國在智能音響方面佔全球的一半,公司起步比較早,有穩定的客户與訂單,去年智能與智能的配套佔總營收8%,今年公司有信心過兩位數。

Q4:10%是環比還是同比? 蘋果給我們訂單,我們技術上規模上能做嗎?

A: 10%是同比,全年數據。目前,美國是智能音響業務主要市場,行業在不斷變化,關於A公司,涉及信息太多,不方便回答。

Q5:藍牙音箱智能音響與傳統音箱有什麼不同?傳統音響製造者進入智能音響的壁壘?

藍牙門檻不高,很多公司已經轉向做藍牙音箱了,但是做得很好就不容易。市場集中度高,市場60%已經由主流公司佔了,剩下的是低端便宜了。公司做的也不是便宜低端的,公司的客户是對聲音、工藝、外觀有要求的廠商,而結構工藝如防水工藝、新的材料硅膠等工藝是最有製造門檻。公司有業內最好的客户資源。