原標題:永動機邏輯的破與解

作者:燕翔

當前股市的「科技+消費」雙輪驅動,反映了兩個重要的遠期預期,可以概括為:第一,科技獨立自主+券商直接融資。第二,全球永續低利率+消費龍頭永續穩定增長。

本文主要討論第二個預期。「全球永續低利率+消費龍頭永續穩定增長」,這個預期非常強大,堪稱「永動機邏輯」,從理論上説,盈利增速不需要很高,只要永續增速,比如10%到15%,大於分母端的貼現率,就意味着估值不收斂趨向於無窮大。

「永動機邏輯」會如何演繹或者破解?一種可能是穩定增長的基本面被證偽,這個出現的可能性較小,可口可樂在70年代美股漂亮50時期就出現過連續十多年12%左右的穩定增長。另一種最有可能打破這個局面的情況,就是通貨膨脹(特別是資源品價格)出現大幅上升,這種情況一旦出現,市場就會發生一個很微妙的變化,一是利率會顯著上行影響估值,二是更重要的市場會突然發現現在相對滯漲相對低估值的品種,突然有了很高的盈利增長。

美股的漂亮50行情當年就是在通貨膨脹中破滅的,石油危機前,美國經濟名義經濟增速較低,可口可樂維持12%的穩定增速,市場覺得很好應該長期持有,估值從30倍PE提高到了50倍。石油危機後,美國的通貨膨脹高企,可口可樂還是12%左右的穩定增速,市場就不能接受了,因為這個時候利率高且同時有更多高增長的投資品種出現了。

所以,改變當前市場風格的最大風險,可能就是PPI的持續上行。這個有沒有可能呢?當前中國經濟內生的總量需求波動已經大幅減少,如果説要靠房地產投資、基建投資、製造業投資這些傳統的內需引發PPI持續上行,可能性是比較小的。但當前疫情下,不排除可能出現的「黑天鵝事件」,就是部分資源品生產國因為疫情原因導致的供給出現問題,從而導致資源品價格出現明顯上升。

資源品價格和PPI持續上行,算是一個小概率事件,但如果真的發生,影響可能很大。單純估值分化導致的板塊切換沒有持續性,這個有。

當前股票市場定價的兩個「遠期預期」

2019年年初以來,A股市場表現持續攀升,主要指數均已經收穫了不小的漲幅。從行情的驅動力來看,2019年初以來的市場漲幅主要依靠的是權益資產價格估值的提升,而非EPS的快速擴張。以Wind全A指數計算,2019年初至2020年7月10日,Wind全A指數累計上漲約64%,其中指數市盈率(ttm)上漲約71%,指數漲幅完全由估值抬升構成。

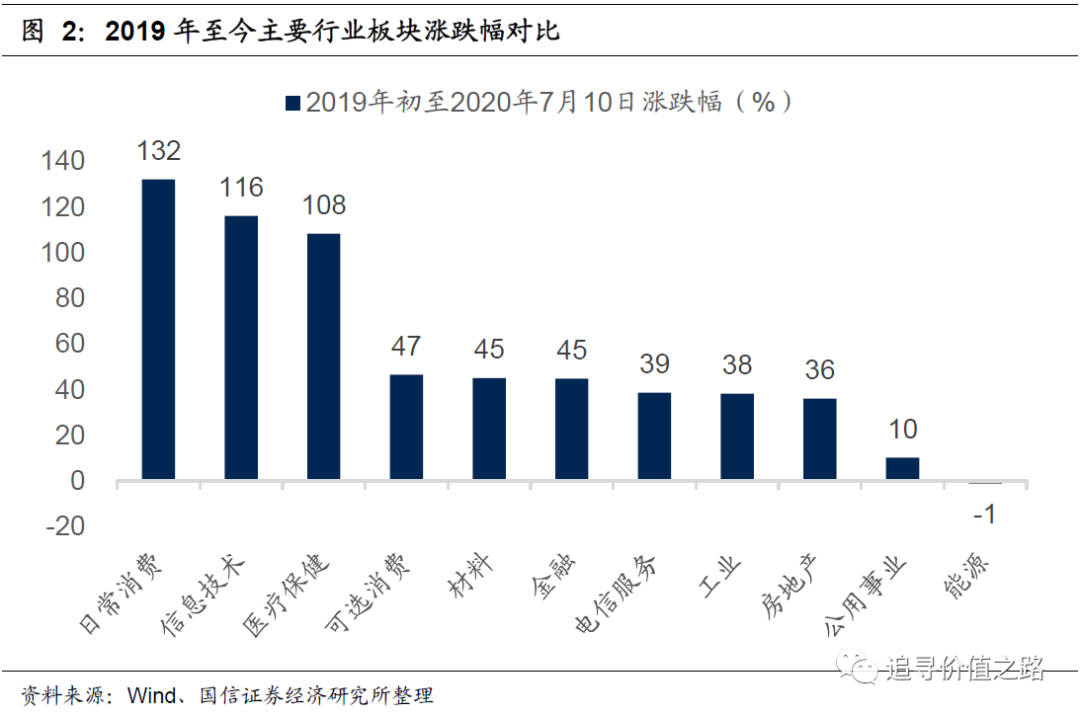

生拔估值的背後實際上是市場環境的變化。從板塊的結構表現來看,可以很清楚地看到,消費(包括醫藥)和科技領漲,而順經濟週期的板塊品種,表現明顯落後。從2019年初至2020年7月10日,日常消費、信息技術、醫療保健三個板塊的累計漲幅分別高達132%、116%、108%。

本文認為,當前股市的這種定價行為(「科技+消費」雙輪驅動),實際上是反映了兩個重要的遠期預期,可以概括為:第一,科技獨立自主+券商直接融資。第二,全球永續低利率+消費龍頭永續穩定增長。這兩個遠期預期的力量都非常強大。

低利率永動機假設下,資產估值無法收斂

本文着重討論前述兩個遠期預期邏輯中的第二個,即「全球永續低利率+消費龍頭永續穩定增長」。

「全球永續低利率+消費龍頭永續穩定增長」,這個預期非常恐怖。我們知道,任何財務估值模型,本質上都是對企業未來現金流的貼現求和,消費龍頭永續穩定增長,這個預期堪比永動機,疊加永續低利率的預期假設,意味着分子端增速要高於分母端增速。從財務估值模型上説,這種情況對應的是理論上不收斂的無限估值。

雖然從歷史經驗看,無疑沒有什麼東西會是永續的,這個遠期預期最後也可能被證偽,但這的的確確是目前市場最強的遠期預期。無論是分析師的盈利預測預期,還是從直觀本能得出的判斷,消費龍頭公司未來5年甚至10年10%左右的增速都是大家覺得能夠認可的,無法推翻的預期假設。10%的相對永續增長(對於10年以後的事情,當下投資者的認知基本只能夠線性外推),如果疊加長期低利率的話,也就能夠導致出目前消費股龍頭公司增速穩定不算很高,但是估值相對很高的定價結果。

我們認為,這種「永續低利率+永續穩定增長」的假設預期,是導致當前市場估值極度分化的重要原因。

當然,會有觀點認為,從國內的情況來看,「永續低利率」的預期假設似乎已經別打破了,因為從大約5月份開始至今,國內的利率已經出現了一定幅度的明顯上行。

但問題是,目前全球低利率的環境並沒有明顯改變,截至目前,美國的10年期國債到期收益率依然在1%以下,日本的10年期國債到期收益率還在0附近,德國的10年期國債到期收益率還在負利率。

全球的超低利率會導致的結果就是外資持續不斷的流入,以便能夠尋找收益率(search the yield)。因此,短期內在全球低利率環境持續的背景下,雖然國內利率出現了一定上行,但是要徹底改變未來長期低利率的預期,恐怕還是很難。

基本面證偽可能性小,最大變數來自名義經濟增速波動

那麼「全球永續低利率+消費龍頭永續穩定增長」的永動機邏輯可能因為什麼而改變呢。從邏輯上説,無非兩種可能性,要麼「消費龍頭永續穩定增長」被證偽,要麼「全球永續低利率」被證偽。

第一種可能性,「消費龍頭永續穩定增長」被證偽,也就是我們常説的基本面證偽。這種情況目前看,可能性似乎不是太大。主要有兩方面理由,一是當前市場對於消費龍頭盈利判斷的邏輯基礎,本身已經從偏短期的週期性需求波動,轉向了偏長期的趨勢性供給判斷,大家看好消費龍頭的邏輯不是因為短期需求好,而是未來有長期的產業集中度提高、消費升級等邏輯,這就決定了即使一個季度或者兩個季度消費龍頭公司業績略有不達預期,市場投資者可能也會覺得問題不大,因為畢竟大家理解的這些品種是長期趨勢而不是短期波動。

二是從國際歷史經驗來看,消費龍頭公司在一個相對較長的時間內,保持持續穩定的盈利增速,確實也曾經發生過。可口可樂公司在美國70年代漂亮50行情中,確實保持了很長時間的平穩盈利增速,大體就在12%到13%(參見圖5)。

從圖5中可以看出,最後使得美國漂亮50行情結束的,肯定不是可口可樂公司長期盈利穩定增長這個預期被證偽,而是市場的外部環境發生了變化,這個外部環境就是通貨膨脹起來了。

對於消費股龍頭公司而言,比如可口可樂,在一個低通脹低名義經濟增長速度的環境中,12%到13%的穩定盈利增速非常難能可貴,而且此時利率整體相對較低。但是當通貨膨脹起來名義經濟增速提高時,消費龍頭公司的盈利增速未必能夠匹配上行(參見圖6),換言之,消費龍頭公司的盈利增速與名義經濟增速的相關性較低,這也是在名義經濟增速較低時消費龍頭公司有估值溢價的主要邏輯。

這種情況下,當通貨膨脹上行名義經濟增速提高,市場會發現有很多盈利增速更高的投資品種,疊加利率會出現上行,高估值會受到壓力。所以此時如果再去説持續12%到13%穩定盈利增長的邏輯,就得不到市場的認同了,這就是在1974年到1975年前後,我們看到可口可樂公司盈利增速基本沒有變化,但估值出現了大幅下降的主要原因。

事實上,如果去對比當時可口可樂公司的市盈率(ttm)與當時美國經濟的PPI同比增速,可以發現,在1972年到1974年的時間裏,兩者幾乎高度負相關,可口可樂公司估值幾乎就是隨着PPI上行而顯著下降的。

通脹或是改變當前市場風格的最大風險點

因此,可以這麼説,對於「全球永續低利率+消費龍頭永續穩定增長」的永動機邏輯,最大的風險可能就是通貨膨脹的上行,特別是資源品價格的大幅上行。這種情況一旦出現,一方面會導致利率的普遍上行抑制高估值,另一方面更重要的是會出現一批盈利高增速的競爭性品種。

回到當前的A股市場,如果通貨膨脹真的起來,就會出現一個特別奇妙的場景,那就是當前漲幅相對較小、估值相對較低的品種突然出現盈利高增長了。我們認為,這種情況的出現,才是有可能徹底改變市場風格的主要力量。至於不同品種間的估值分化估值差異,並不能從趨勢上改變市場的風格,高估值的稍微調整下、低估值的稍微補漲下、財報過後盈利再更新下,估值差異也就會收斂,收斂過後,背後的基本面形勢沒有變化,行情的風格特徵不會有本質的變化。

那麼,通貨膨脹有沒有可能起來呢?目前看可能性比較小,但是如果一旦出現,影響力會很大。

我們認為,當前中國經濟內生的總量需求波動已經大幅減少,如果説要靠房地產投資、基建投資、製造業投資這些傳統的內需引發PPI持續上行,可能性是比較小的。但當前疫情下,不排除可能出現的「黑天鵝事件」,就是部分資源品生產國因為疫情原因導致的供給出現問題,從而導致資源品價格出現明顯上升。

本報告中所有涉及個股標的,僅為公開信息統計彙總,不構成任何盈利預測和投資評級。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來。

編輯/lydia