來源:李迅雷金融與投資

作者:樑中華

最近幾年,關於政策方面的分析判斷,大家越來越依賴其他的信息來源,但往往能獲得的信息大多不可靠,可靠的信息往往獲不得,效果並不明顯。其實要預判政策,最重要的不是看短期的政策表態,而是判斷未來的經濟基本面。

就像去年大家看到央行各種表態後,就判斷央行會珍惜貨幣政策的調控空間,不會去降息。如果真的是這樣,又如何解釋去年5BP的逆回購利率下調,如何解釋今年10BP步子更大的降息?政策可以短期不理會基本面,但拉長時間看,最終都要跟着基本面走。而基本面的變化不會以人的意志為轉移,也是最誠實的。我們去年於市場第一家提出中國降息週期開啟,只依賴於我們對於基本面的分析判斷。正是基於對基本面的客觀判斷,也讓我們去年12月發佈的2020年宏觀年度報告,成為市場上少有的沒有被「撕毀」的宏觀報告。

現在來看,疫情並沒有改變經濟下行、政策放鬆的方向,改變的只是經濟下行的斜率和政策放鬆的速度而已。而資產配置的方向,也沒有被疫情改變,成長+債券佔優的行情,從去年就開始了,投資背後的邏輯不是經濟企穩、週期企穩,而是流動性寬鬆。當前疫情導致經濟下行壓力更大,只是加快了政策的放鬆步伐,強化了資產配置的邏輯而已。往前看,我們認為大家對於未來政策的想象空間,可以儘可能大一些。

-中泰宏觀每週思考第62期

摘要:

1、利率有望創新低。從本質上來説,利率並不是由央行決定的,而是由資本回報率決定,而央行只能根據資本回報率的變化來調整利率,使資金成本與資本回報的變化相匹配。疫情的到來增大了經濟的下行斜率,中國的降息週期會繼續。基於我們對資本回報率的測算,往前看,我國7天期逆回購政策利率有望降至2.25%以下,1年期MLF有望降至2.85%以下,十年期國債利率有望降至2.6%附近。不過利率下行到一定階段,也會遇到瓶頸,匯率的壓力也會體現出來。

2、赤字有望創新高。財政方面的壓力在去年就已經有所體現,2019年我國廣義財政支出增速從2018年的12.7%,下降至8.5%,而且最後幾個月降速明顯加快。我們預計財政仍會發力支撐基建,2020年財政赤字率可能會上調至3.5%甚至以上,專項債額度有望突破3萬億,不排除發行特別國債的可能,政策性銀行也會有所發力,不過由於隱性債務繼續受限,基建增速或回升至8%左右。

3、地產放鬆或加快。即使沒有本次疫情,房地產的調控政策也是會邊際放鬆的。現在疫情來了以後,銷售壓力更大,開發商現金流也更加緊張,增大經濟下行壓力,房地產政策放鬆的步伐或將加快。根據上一輪地產放鬆的經驗,如果房地產調控政策再放鬆,對核心城市可能會有提振,但中小城市需求一旦再轉冷,僅僅靠放鬆調控、放鬆貨幣恐怕作用也不會太大,還是需要類似於QE的方式才能創造需求。

4、政策行情早已開啟。從去年11月以來,成長類權益資產和債券的表現都非常亮眼,説明主導市場的邏輯就不是經濟企穩或補庫存週期開啟,而是經濟下行壓力中更加積極的政策,尤其是貨幣流動性的不斷寬鬆。疫情的到來加速了寬鬆政策的推出步伐,反而強化了資產配置的邏輯。往前看,我們繼續看好成長方向的新經濟資產,看好債券收益率下行的邏輯,這仍是主要配置方向。關於未來的政策行情,我們認為大家的想象空間可以再大一些。無論是從內部還是外部環境來看,政策都已經走在「快車道」上,請扶穩坐好!

1、利率有望創新低

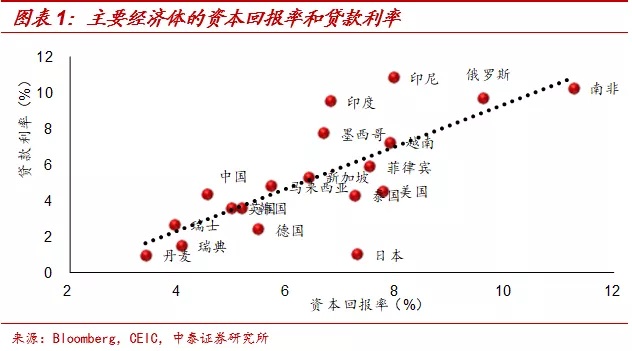

雖然從表面上來看,利率是由央行來決定的,但從決策機制上來説,利率本質上是由資本回報率決定的。當宏觀經濟增速下降的時候,整個社會的投資回報往往也會減少,如果此時不降低企業的資金成本,那麼企業的投資行為會更加無利可圖,所以就需要降息來穩定投資需求。而當宏觀經濟處於上行週期的時候,投資回報率也會提高,這個時候央行需要加息來提高資金成本,防止經濟出現過熱。所以央行需要根據經濟基本面、尤其是資本回報率的變化,來調控利率水平。

而決定宏觀經濟增長和資本回報的,其實並不是央行,而往往是人口、技術等生產要素。就像過去十幾年我國貨幣、財政、房地產政策不斷託底經濟,但經濟增速還是一路向下,歸根到底是我國勞動年齡人口增速在下滑,人口紅利在逐漸消退。就像日本、歐洲一直希望貨幣來刺激經濟,但最終經濟還是一蹶不振,主要原因也是人口老齡化形勢非常嚴峻。所以去年我國央行行長在文章中也特別強調,貨幣政策解決不了長期經濟增長的問題。

所以從本質上來説,利率並不是由央行決定的,而是由資本回報率決定的,而央行只能根據資本回報率的變化來調整利率,使資金成本與資本回報的變化相匹配。就像日本和歐洲都實行負利率,但並不是因為他們的央行不珍惜貨幣政策調控空間,而是因為長期因素決定的資本回報率很低,央行不得不跟着基本面走,給實體經濟降低融資成本。

反過來,央行不能長期逆着經濟基本面操作。比如2018年經濟處於下行通道的時候,如果收緊貨幣政策提高利率,基本面反而會下行更快,最終央行還是選擇了放鬆貨幣。這一次也是類似,儘管幾個月前政策表態也在強調要珍惜降息的空間,但去年四季度降息5BP後,近期又降了10BP。

這是因為央行的決策是被動的,只能跟着基本面決策,珍惜利率手段調控貨幣政策的空間,主要依靠的不是央行,而是「改革」。只有通過改革提高經濟增長的效率和資本回報率,才能阻止利率的下行趨勢,否則央行只能跟着趨勢走。

我們在之前報告中反覆強調,即使沒有本次疫情爆發,經濟也是有下行壓力的。尤其是房地產市場的均值迴歸,導致今年和明年的宏觀經濟都有很大壓力。而疫情的到來,只是增大了經濟的下行斜率,提前了下行節奏而已。所以未來基本面會繼續回落,中國的降息週期會繼續。

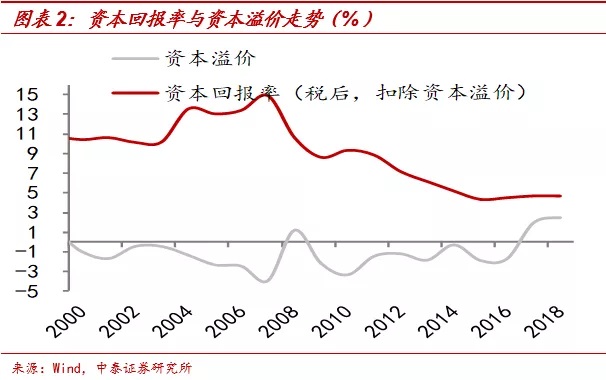

關於降息的空間,我們認為本輪主要利率指標可能會突破2015-2016年的低點,創造新低。根據我們之前的測算,我國税後資本回報率和2016年相比並沒有太大變化。2019年宏觀經濟繼續走弱,資本回報率大概率是繼續回落的,即比2016年要低。而資本回報率是決定利率的重要變量,這意味着我國利率中樞有望突破上一輪的低點。

往前看,7天期逆回購政策利率有望降至2.25%以下,1年期MLF有望降至2.85%以下,十年期國債利率有望降至2.6%附近。所以逆回購利率還有15BP以上的降息空間,MLF還有40BP以上的降息空間,債券市場調整風險不大,利率有望繼續下行。

不過利率下行到一定階段,也會遇到瓶頸,就像歐洲、日本的利率即使能夠突破零,但也不能負太多,否則儲户們就自己持有現金了。我國作為新興經濟體,如果利率低了,匯率的壓力也會體現出來。所以往前看,恐怕匯率的貶值壓力也不小。

2、赤字有望創新高

財政方面的壓力在去年就已經有所體現。我們考慮公共財政支出、政府性基金支出、城投標準債券、政策性銀行支出、鐵道債等方面,測算了我國廣義財政的增長情況。結果顯示,2019年我國廣義財政支出增速從2018年的12.7%,下降至8.5%,而且最後幾個月降速明顯加快。

經濟增速放緩,税收收入、土地出讓收入均明顯走弱,收入端的減少是財政支出增速放緩的主要牽制。

除了明面上的債務,地方政府隱性負債也連續兩年低增。我們統計了2000多家城投公司的有息負債,截至2019年上半年,地方隱性負債的規模小幅升至40.11萬億,相較2018年底僅增長了1.37萬億。若把置換債也考慮進去的話,債務增量也僅有2.03萬億,和高峯時期接近9萬億的增量相比,已大幅回落。

如果考慮到利息的增長的話,地方隱性負債幾乎沒有增長。我們用存量城投債平均利率5.7%來估算的話,僅僅城投公司債務的利息增長(不含置換債)就已經有1.1萬億,佔2019年上半年債務淨增量的80%以上。考慮到非標融資的利率可能遠高於5.7%,實際利息支出可能更多。因此扣除利息以後,今年地方隱性負債幾乎沒有增量。

過去每當經濟下行,地方政府隱性負債往往是發力的重點,成為基建穩增長的重要支撐。但在終身問責制的前提下,融資平臺債務擴張明顯受限,對基建的支持力度也大幅減弱。

在經濟下行壓力之下,我們預計財政仍會發力支撐基建,但更多可能通過專項債額度的上調,預算赤字率的提高,和政策性銀行支持來實現,而地方隱性負債的監管恐難大幅放鬆。預計2020年財政赤字率可能會上調至3.5%甚至以上,專項債額度有望突破3萬億,不排除發行特別國債,政策性銀行也會有所發力,不過由於隱性債務繼續受限,基建增速回升至8%左右。

3、地產放鬆或加快

即使沒有本次疫情,房地產的調控政策也是會邊際放鬆的。根據我們的測算,我國居民財富有六七成配置在房地產相關領域;房地產帶動的經濟增長仍有20%以上;經濟和金融風險都和房地產市場的變化高度相關;最重要的,土地出讓仍是財政的重要收入來源。所以政策不希望房地產市場出現暴漲,但其實也不希望因為房地產市場回落而帶來經濟和金融風險。

所以去年的中央經濟工作會議再提「三穩」,強調「房住不炒」的同時,也強調「因城施策」,以及之後部分城市的政策調整,也都證明房地產市場一旦下行較多,必然會導致調控政策的邊際放鬆。

現在疫情來了以後,房地產政策放鬆的步伐或將加快。在融資環境收緊的情況下,房地產企業的現金流更加依賴銷售回款,定金預收款和個人按揭貸款占房地產開發資金來源的比重已將近5成。按照往年的節奏,春節黃金週過去後,房地產銷售就會逐步回暖,而本次受到疫情影響,黃金週已經過去半月以上,銷售仍在低位徘徊。

房地產銷售本身就面臨較大回落壓力,現在銷售壓力更大。這會導致開發商現金流更加緊張,不排除更多的房地產開發企業會出現破產倒閉的情況。而現金流的緊張,也會影響到在建項目的開發進度,增大經濟下行壓力。這些因素勢必會導致房地產調控政策會更快放鬆。

我們認為,如果房地產調控政策再放鬆,對核心城市可能會有提振,但對絕大部分中小城市作用有限。關於這一點,我們在之前的專題中有詳細分析。上一輪房地產調控政策的放鬆開始於2014年,當時貨幣政策也大幅放鬆,但從效果來看,大城市房地產市場快速企穩反彈,而小城市的房地產市場並沒有迅速復甦。直到棚改貨幣化政策加碼後,小城市才逐步企穩回升。

背後的原因是,核心城市的房地產市場本身就有需求支撐,之前政策收緊抑制了需求,而一旦政策放開,需求又再度起來。而中小城市的房地產市場面臨需求不足的問題,棚改貨幣化創造了需求,才將市場帶動了起來。

而過去幾年我國房地產市場每年維持17億平米的天量銷售面積,又透支了很大一部分需求。所以如果中小城市需求一旦再轉冷,僅僅靠放鬆調控、放鬆貨幣恐怕作用也不會太大,還是需要類似於QE的方式才能創造需求。

4、政策行情早已開啟

疫情沒有改變資產配置的方向。從去年11月以來,成長類權益資產和債券的表現都非常亮眼,説明主導市場的邏輯並不是經濟企穩或補庫存週期開啟,而是經濟下行壓力中更加積極的政策,尤其是貨幣流動性的不斷寬鬆。

疫情的到來加速了寬鬆政策的推出步伐,反而強化了資產配置的邏輯。本來貨幣政策也是寬鬆的,只是步伐比較矜持,但現在疫情對經濟衝擊較大,又要完成增長目標,貨幣寬鬆的步伐肯定會大幅加快。所以流動性寬鬆的邏輯不僅沒有被破壞,反而得到了加強。

往前看,我們繼續看好成長方向的新經濟資產,看好債券收益率下行的邏輯,這仍是主要配置方向。週期仍面臨短期盈利下滑、長期悲觀預期,難有好的表現。消費存在高估,需要調整後才能看機會。

關於未來的政策行情,我們認為大家的想象空間可以再大一些。無論是從內部還是外部環境來看,政策都已經走在「快車道」上,請扶穩坐好!

風險提示:疫情擴散,貿易問題,經濟下行。

編輯/Jeffy