投資要點

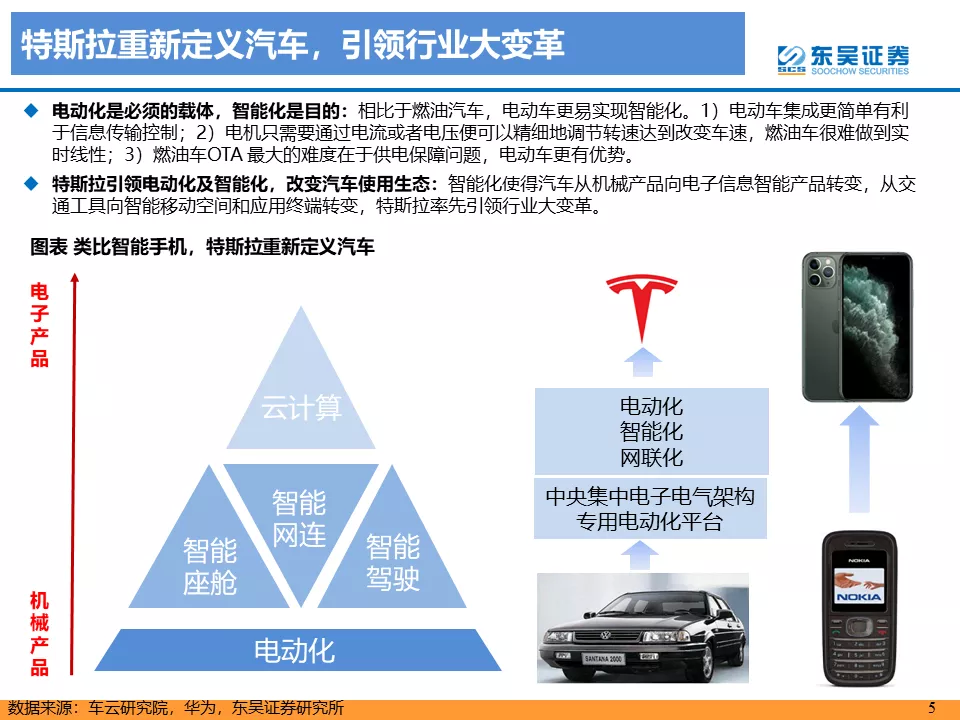

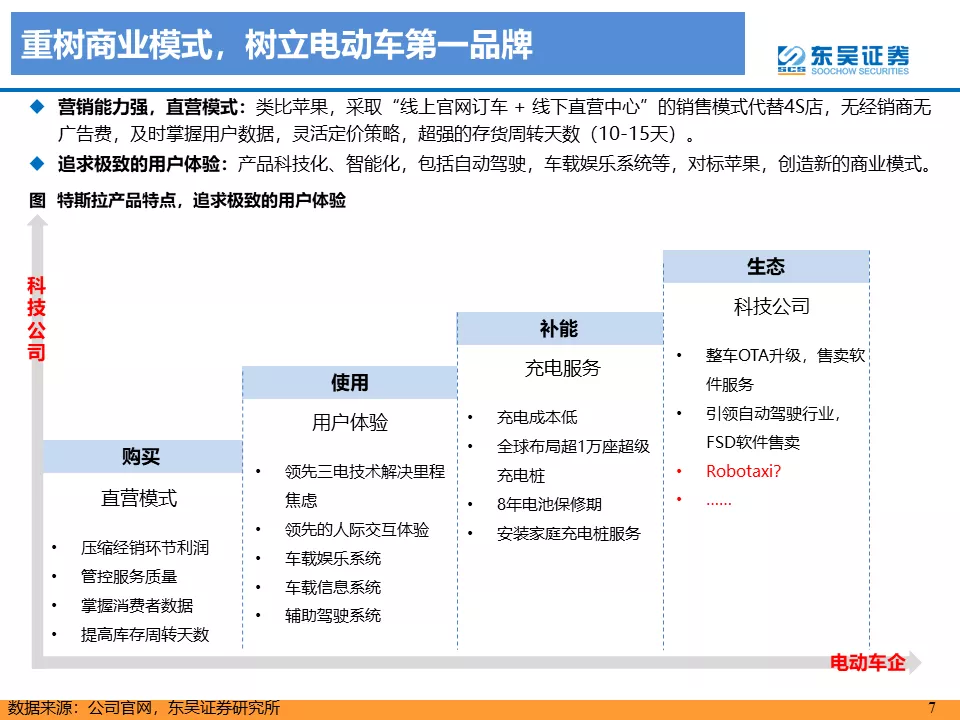

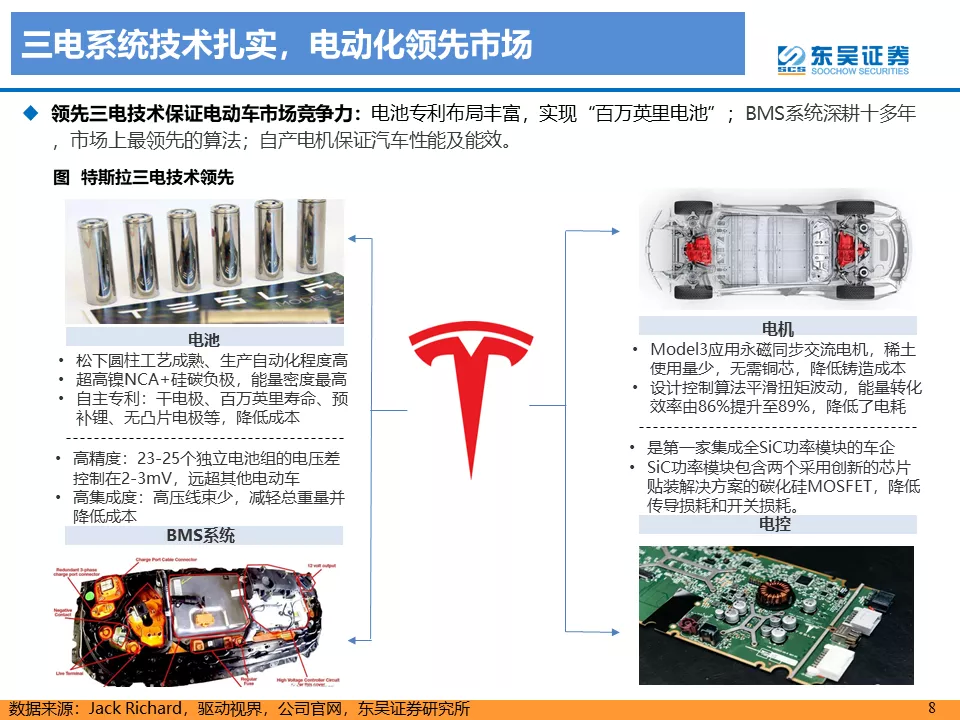

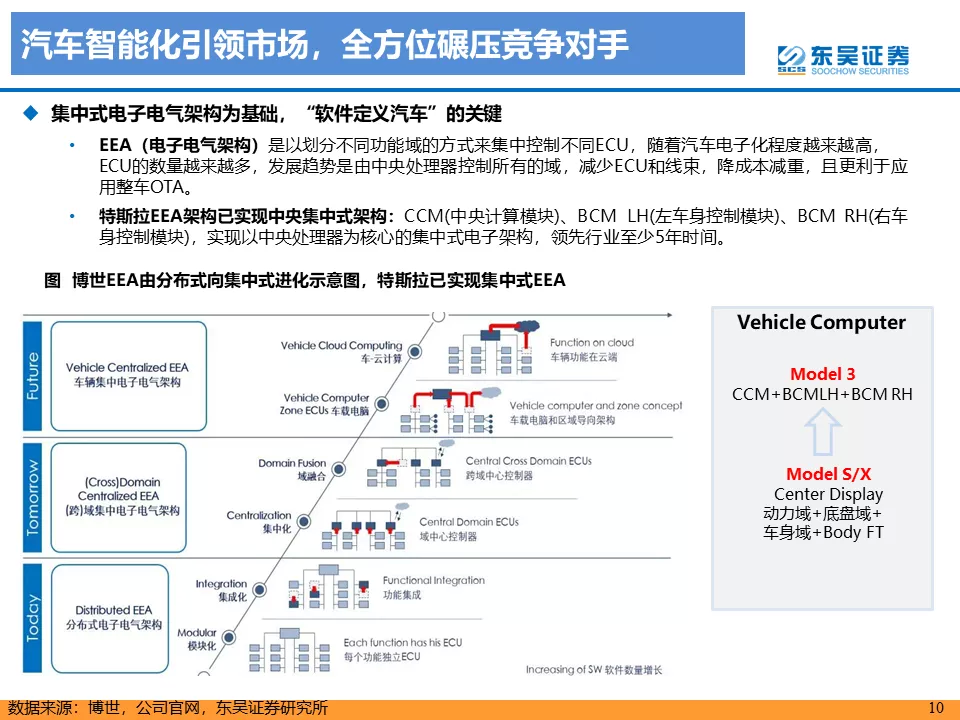

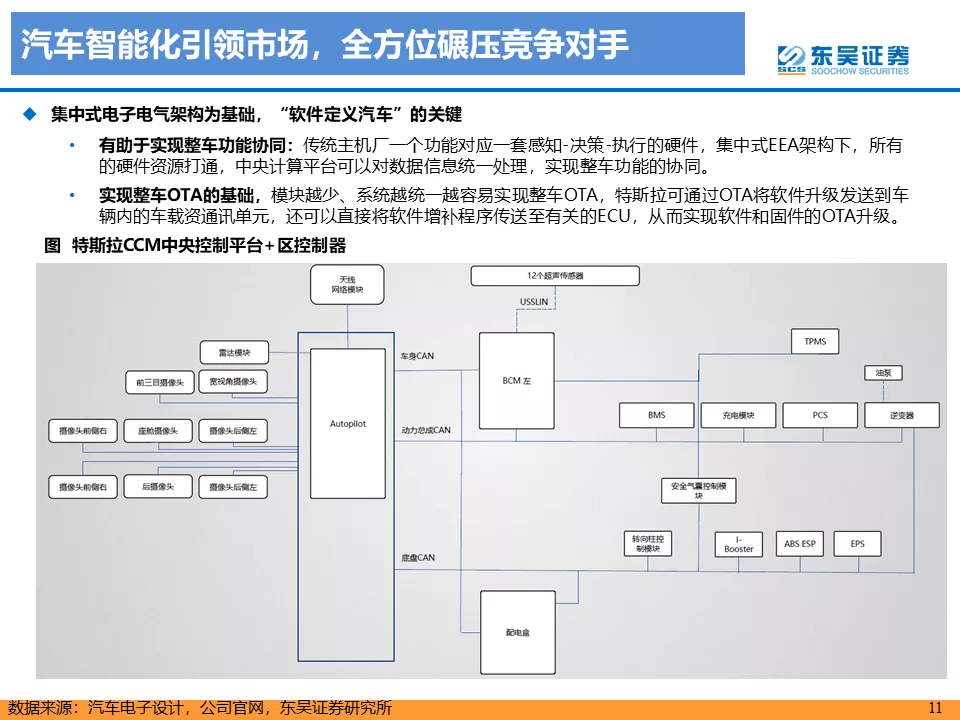

電動化智能化引領者,重新定義汽車生態。公司智能化全球領先,利用視覺感知+超強人工智能,自研芯片+算法,並利用所積累海量數據,不斷訓練優化,目前實現L3級別自動駕駛。後續公司重寫FSD算法,引入時間維度,年底或將推出FSD選裝包最後一項功能「在城市道路實現輔助駕駛」。為進一步提高智能化,公司下一代芯片HW4.0將比當前的算力提升2倍,同時為更好處理4D數據,將推出自研超級計算機Dojo。憑藉領先智能化優勢,特斯拉(TSLA.US)實現汽車銷售+軟件服務的商業模式創新。

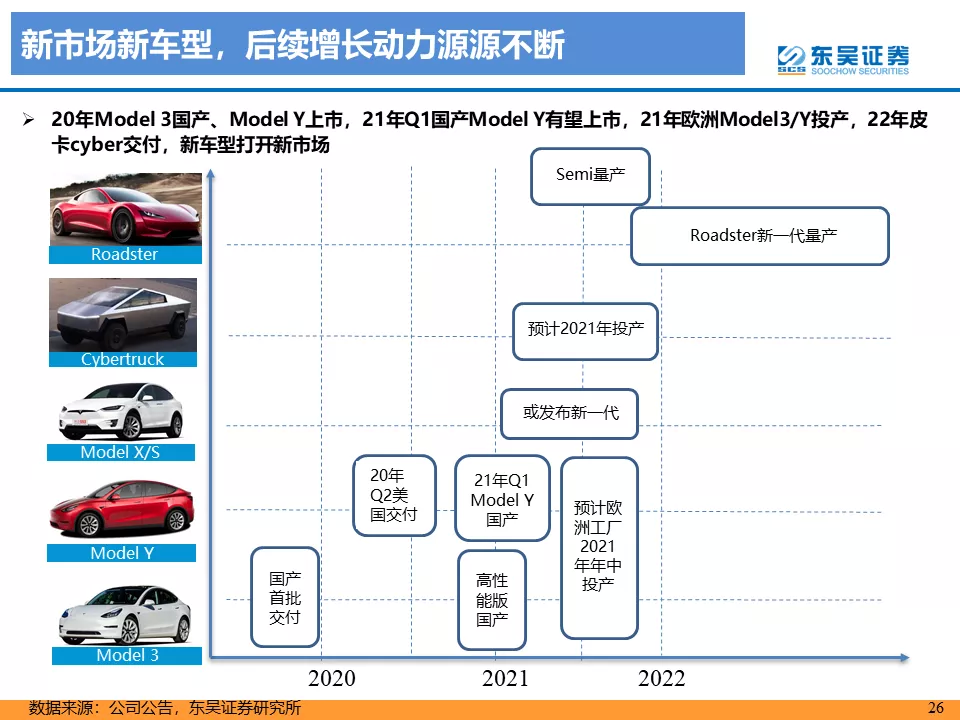

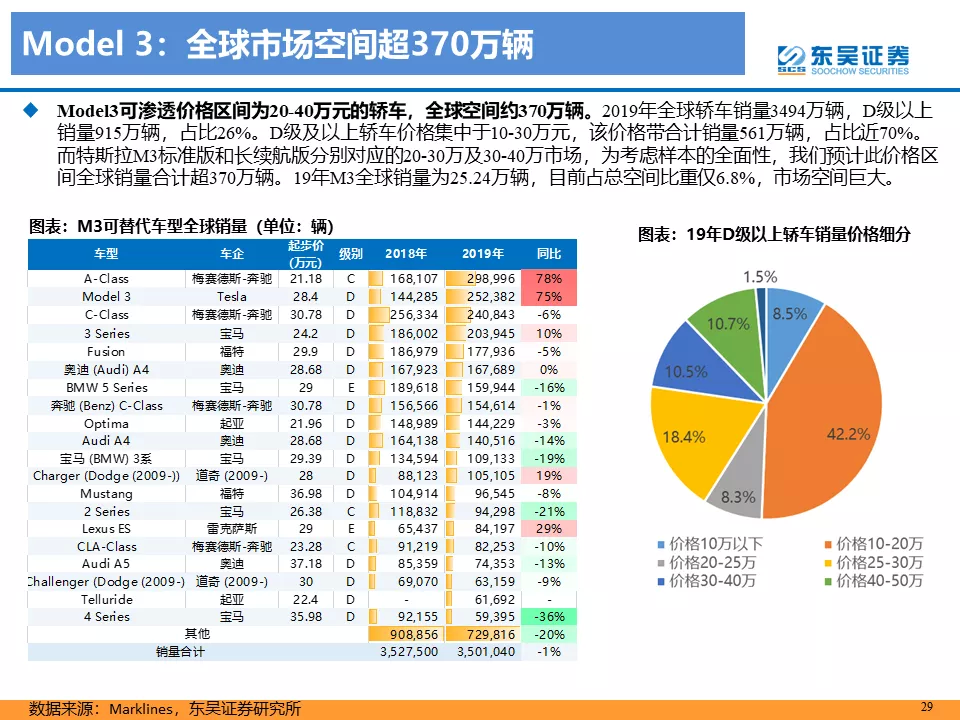

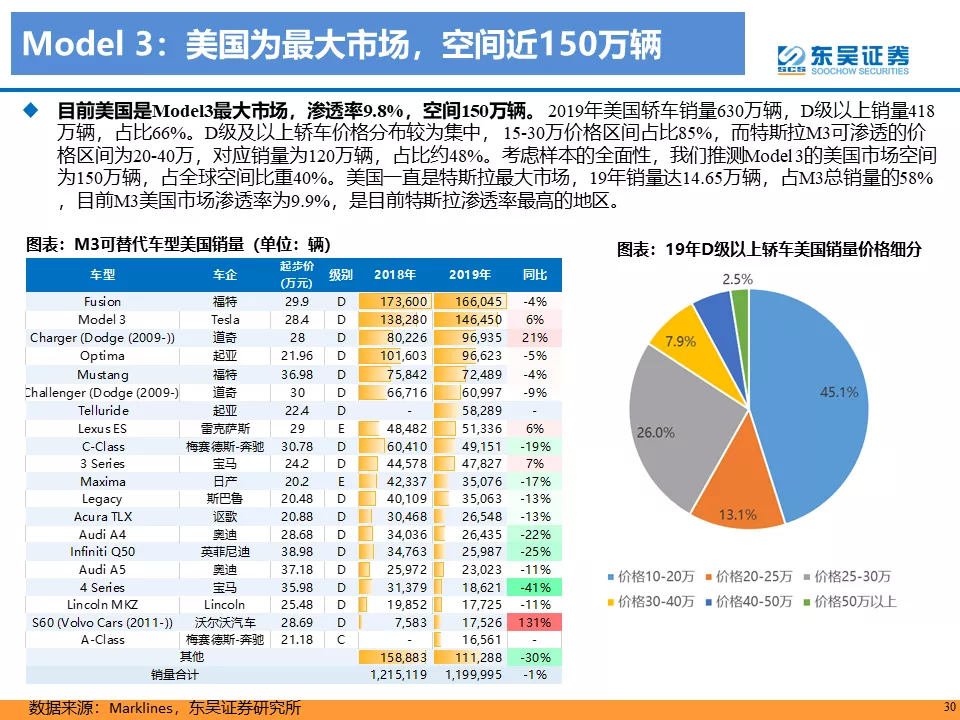

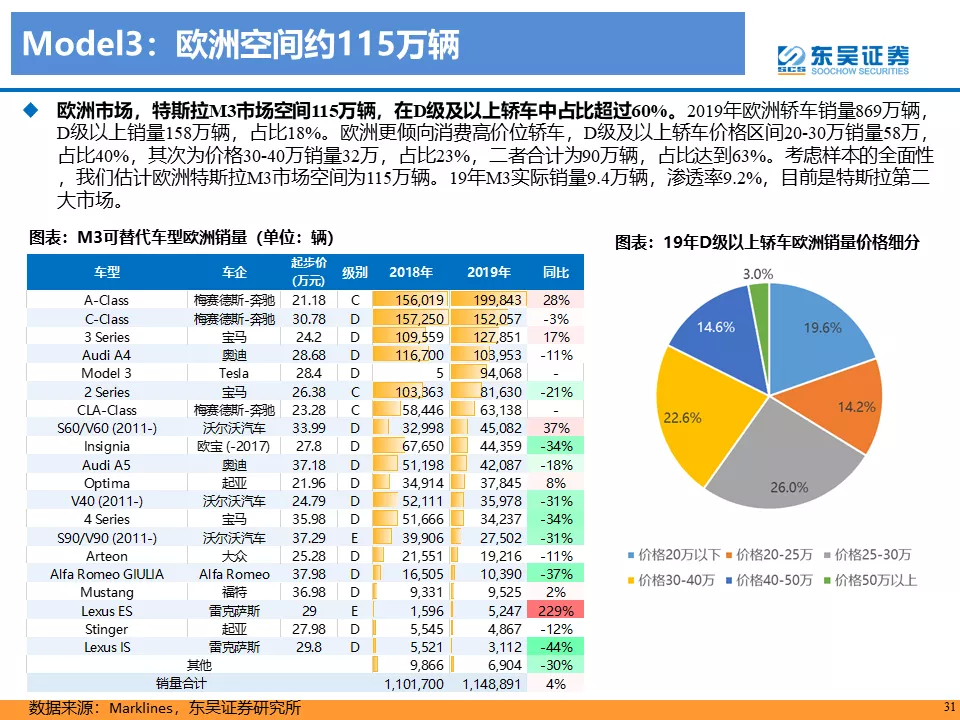

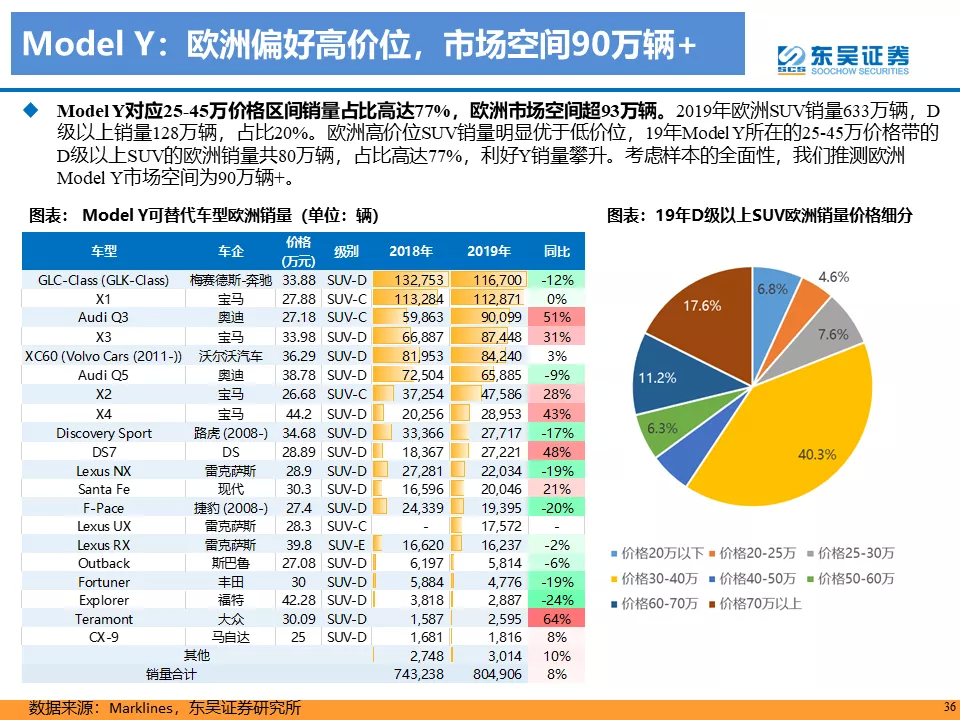

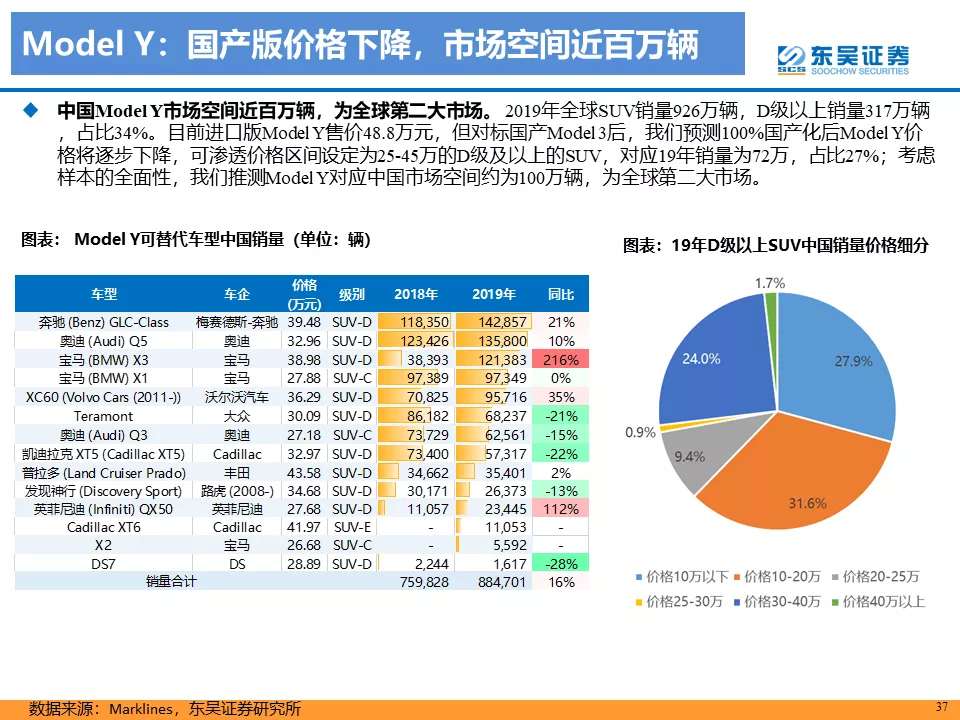

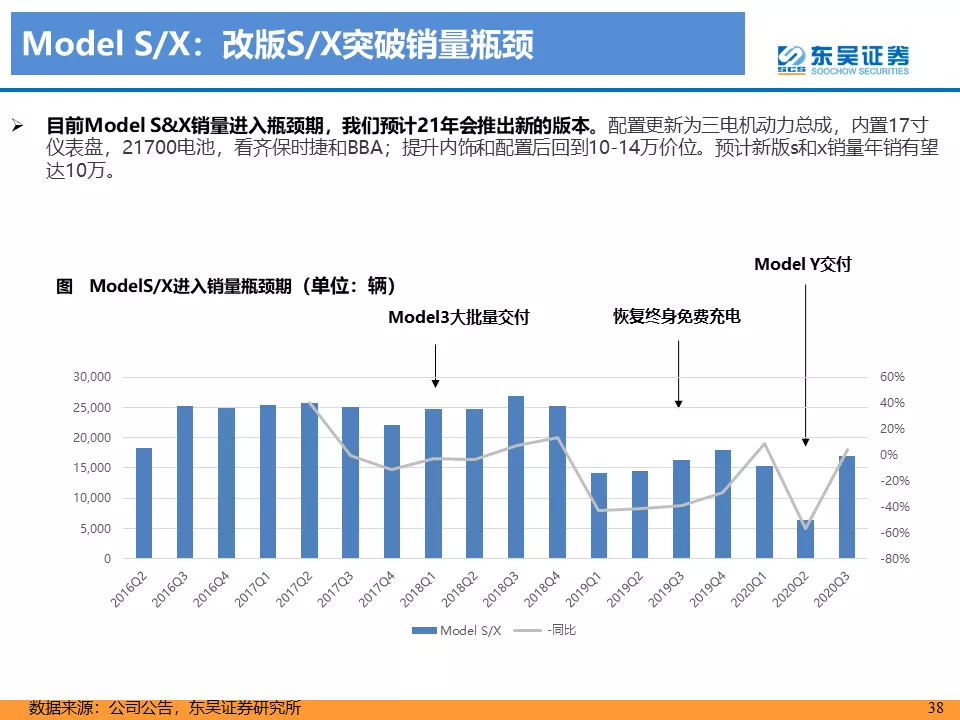

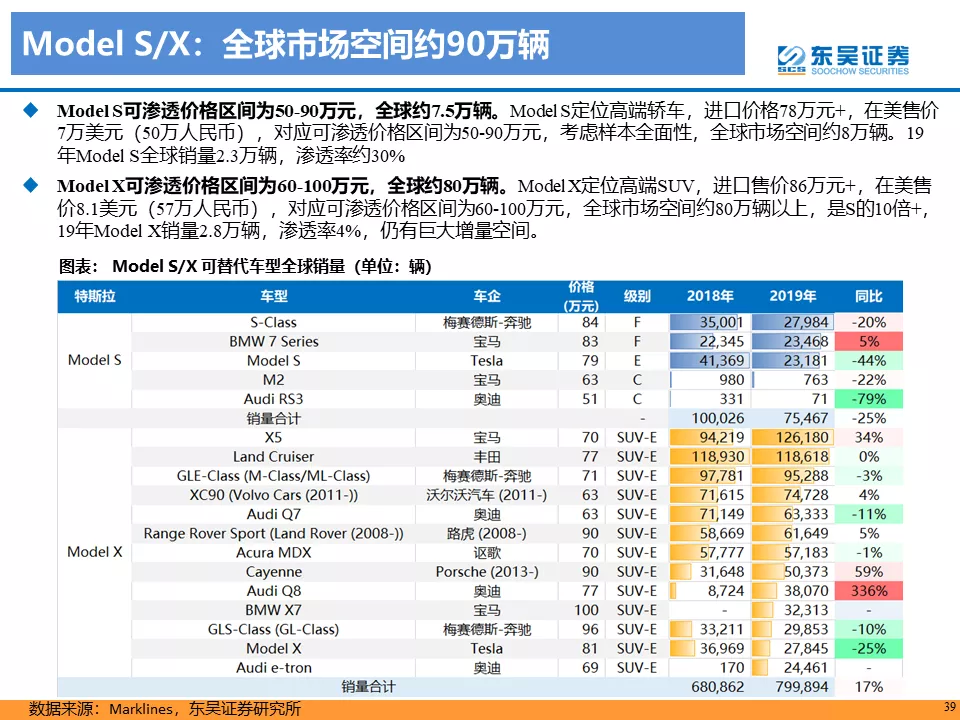

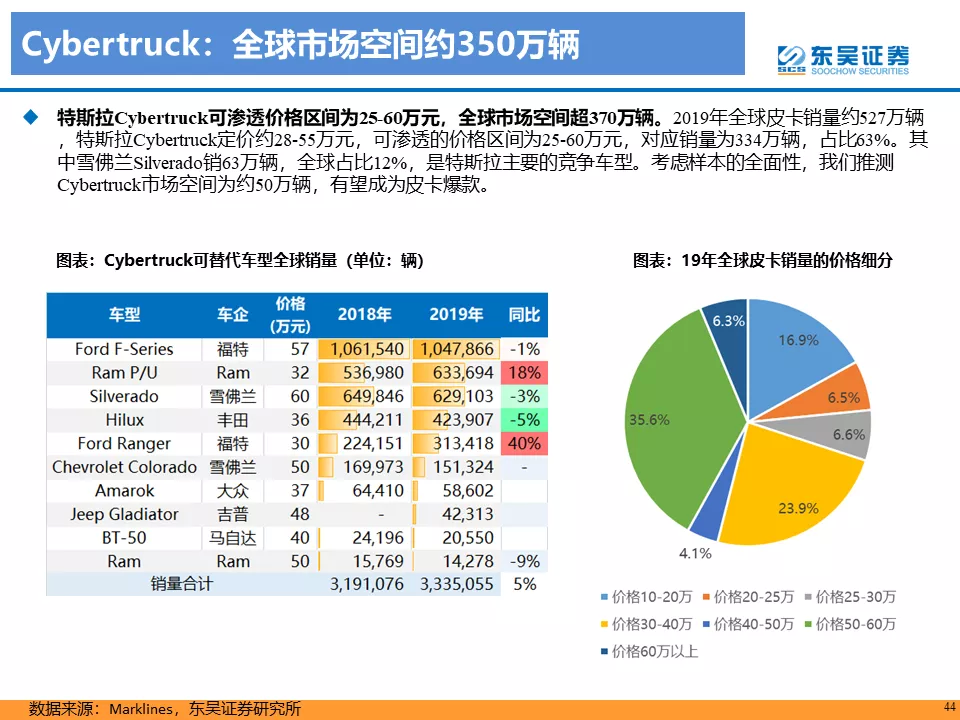

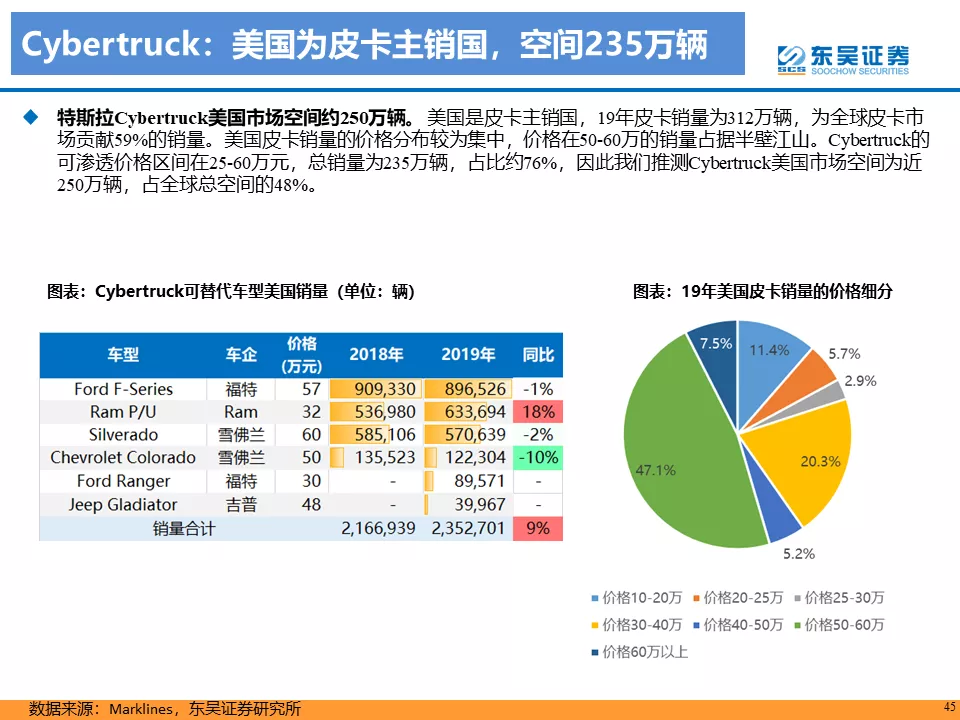

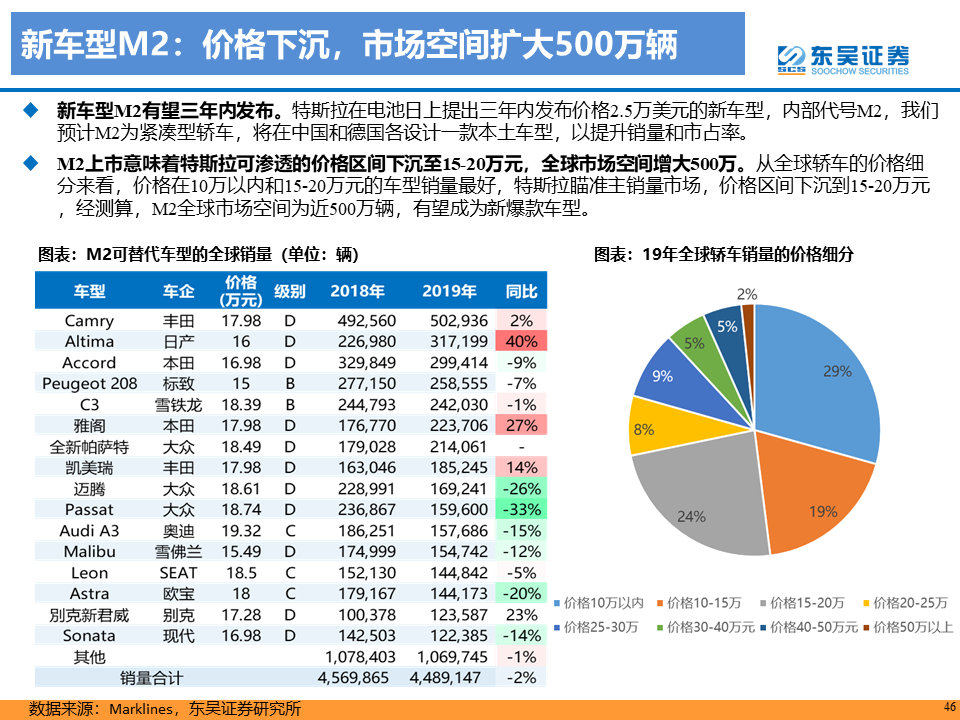

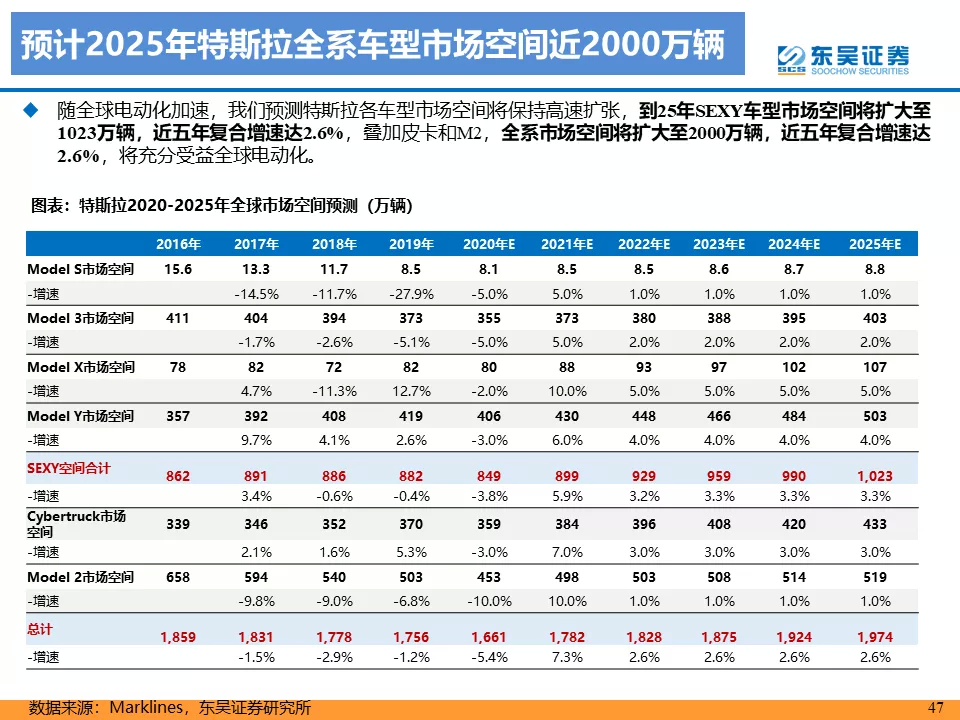

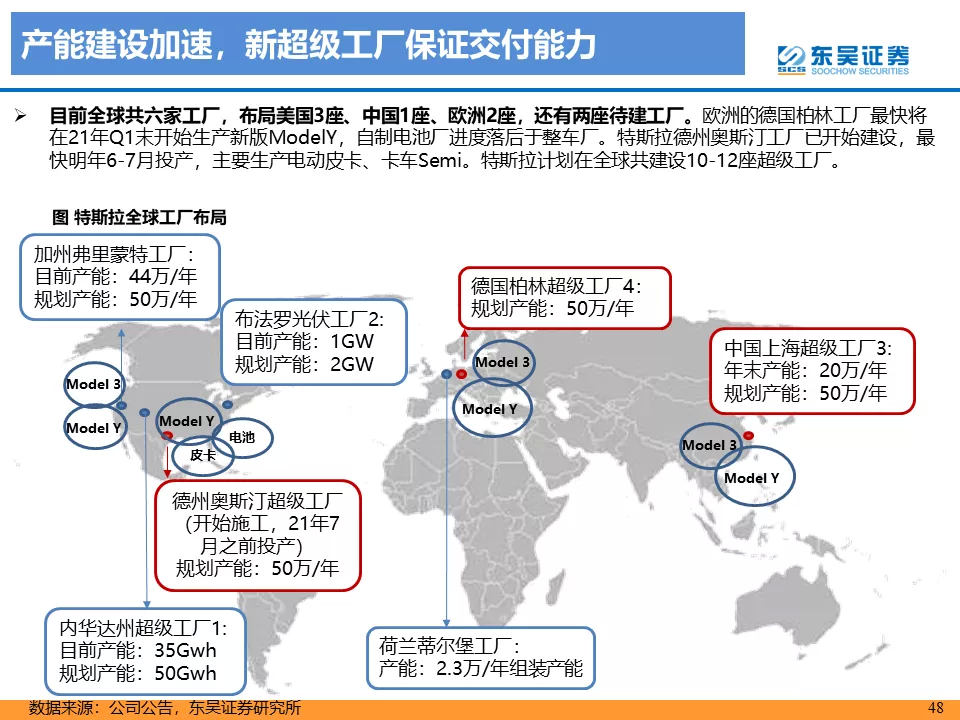

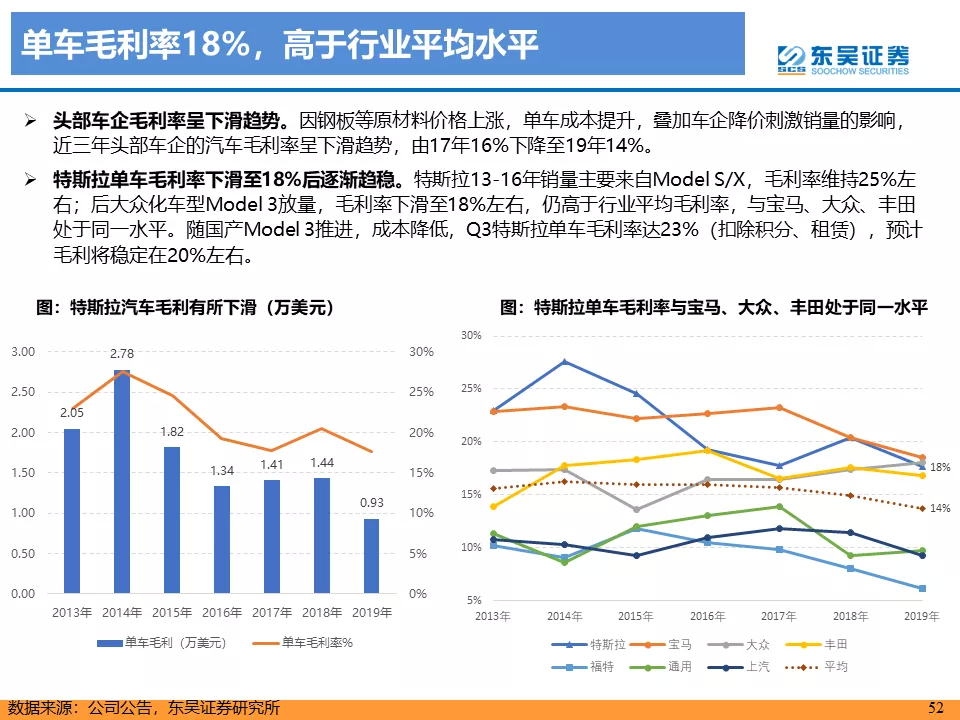

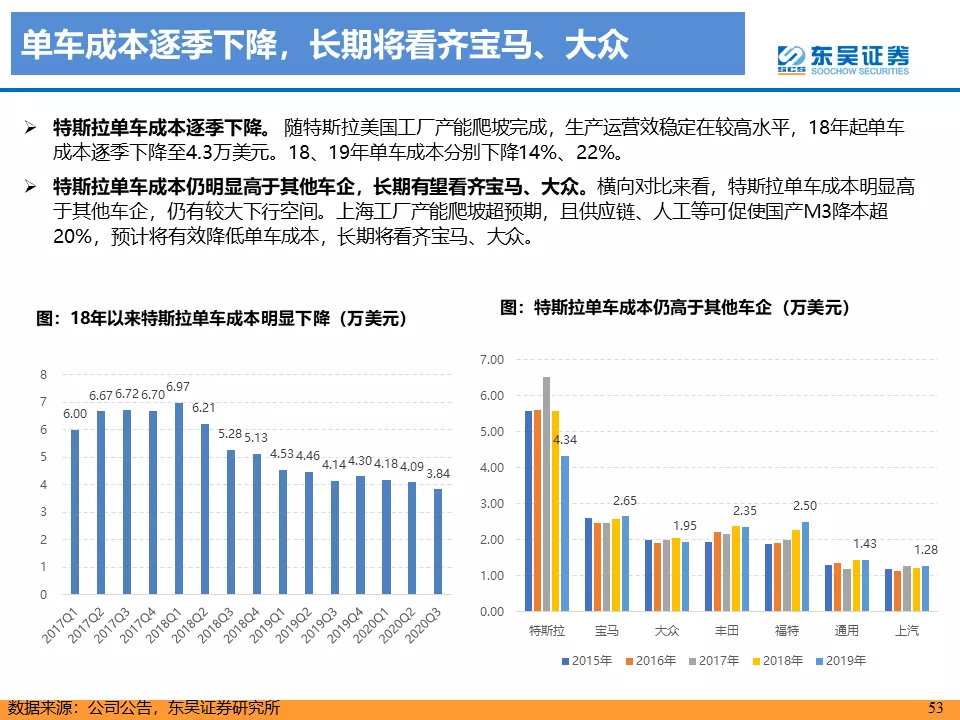

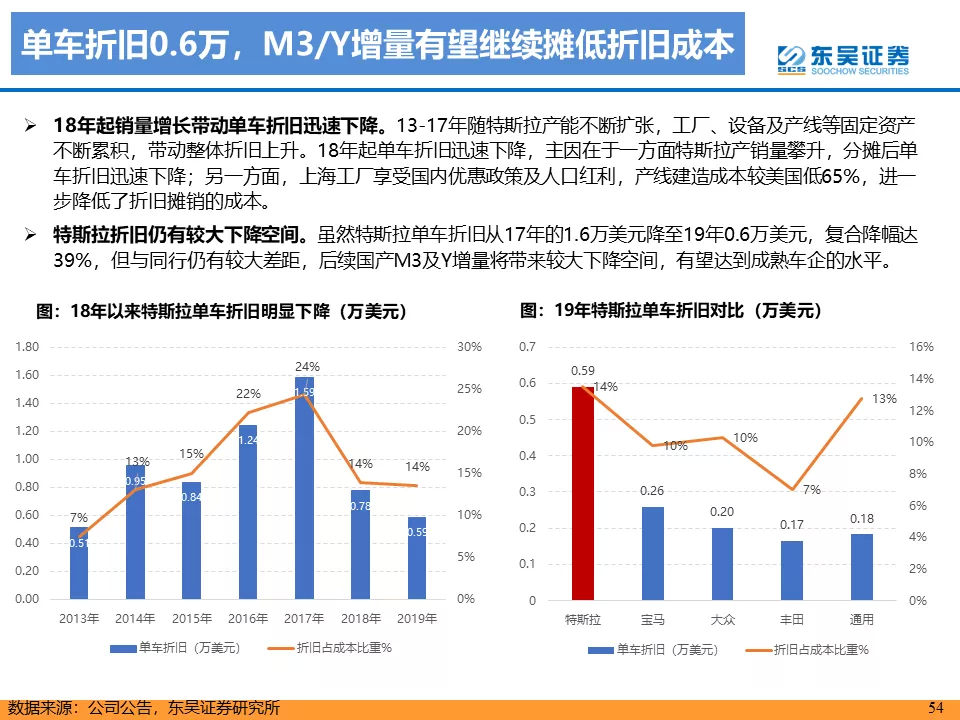

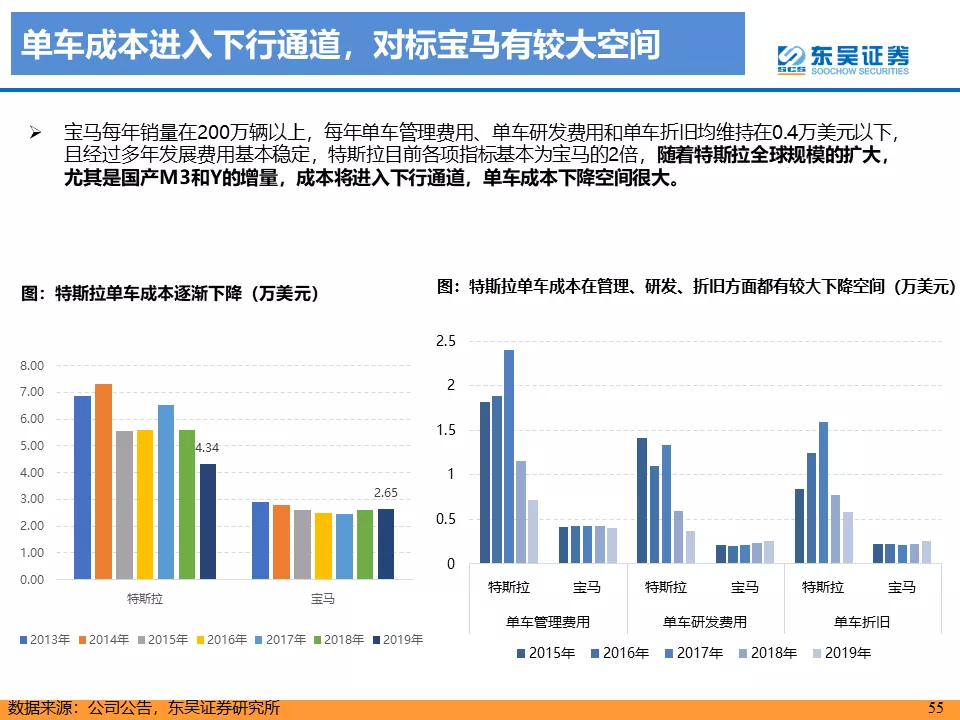

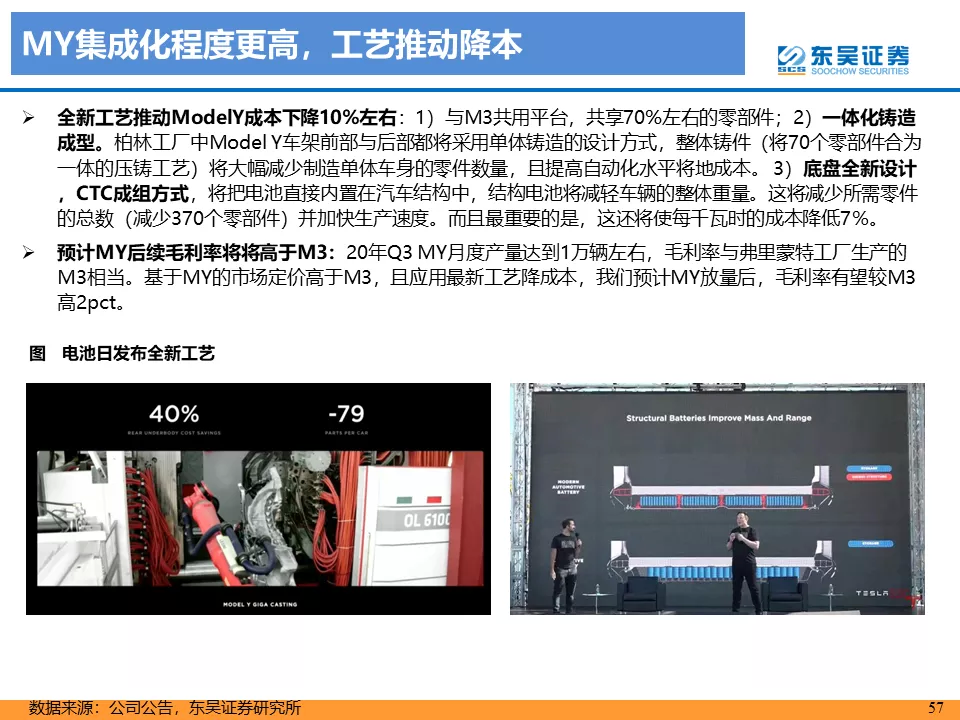

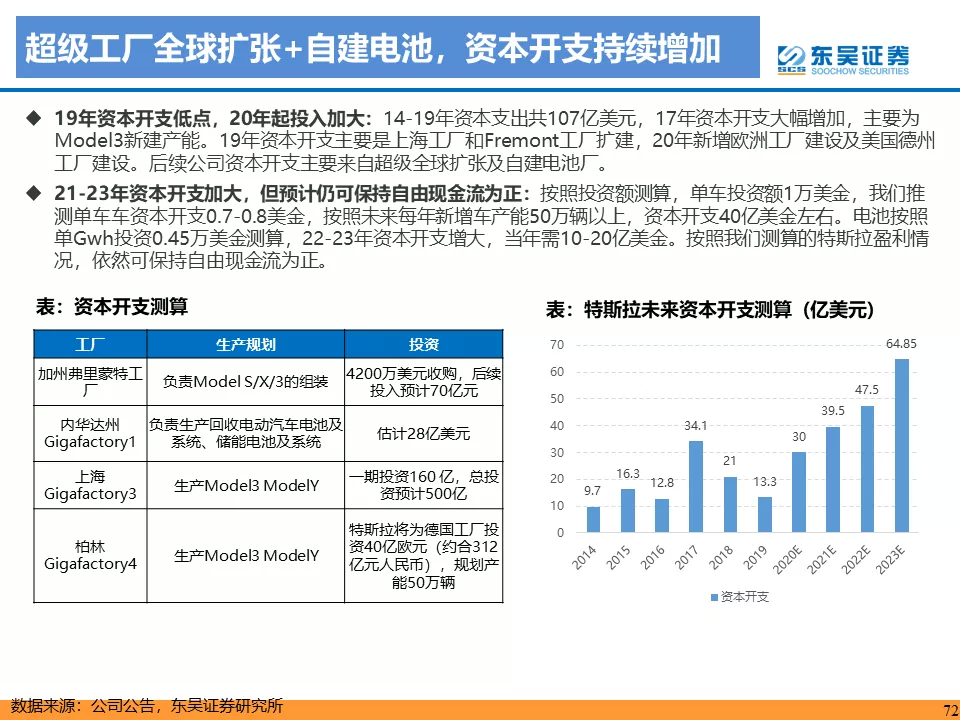

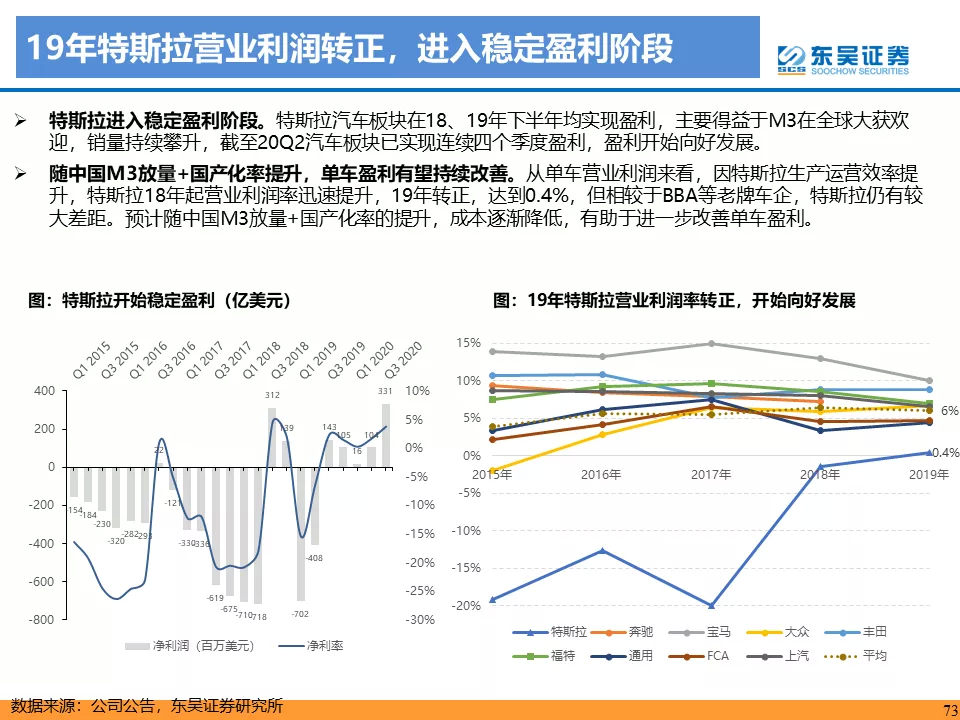

銷量成長空間打開,國產化規劃推動成本下行。Model3和ModelY對應19年全球市場空間800萬輛,22年推出皮卡對應空間370萬輛,22年或推出低價車M2,對應空間超過500萬輛,因此我們測算特斯拉25年對應市場空間近2000萬輛。銷量方面,預計20年50萬輛,21年近100萬輛,25年超過360萬輛,假設全球電動車滲透率20%,特斯拉全球份額將維持22%以上。同時產能同步擴張,美國Fremont工廠產能達60萬輛,新建德州工廠,21年逐步投產;中國工廠產能將從目前25萬輛擴至70萬輛;德國工廠50萬輛產能明年中逐步投放,20年底全球產能達到100萬輛,21年底超過160萬輛。盈利方面,當前特斯拉汽車銷售毛利率超過20%,單車毛利1.4萬美元,後續零部件國產化提升,為降價提供空間,我們預計汽車銷售毛利率可維持20%以上。

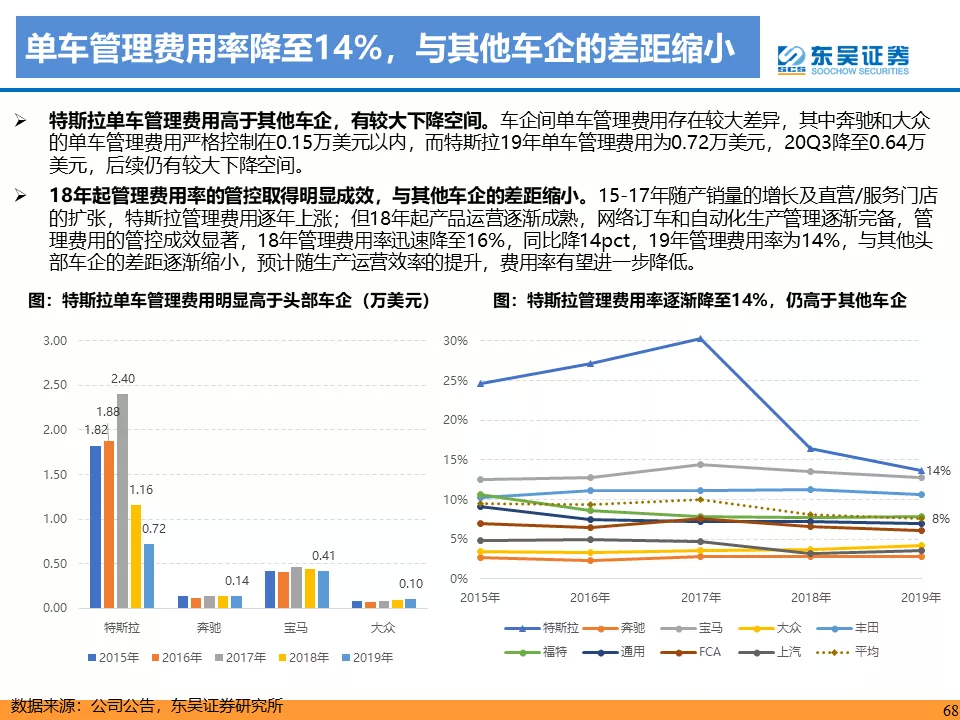

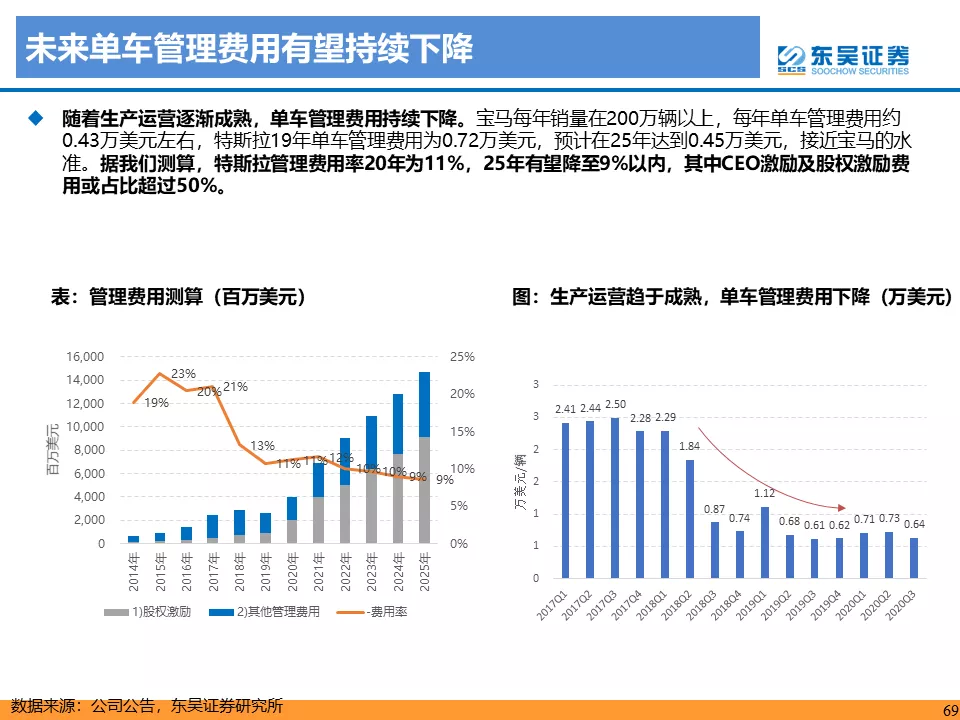

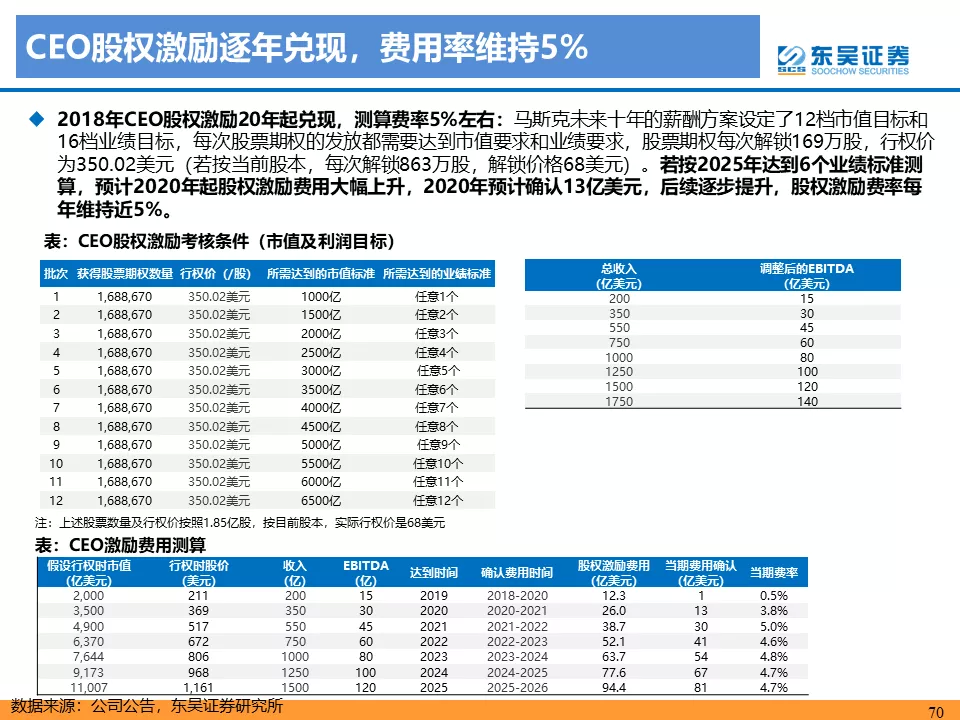

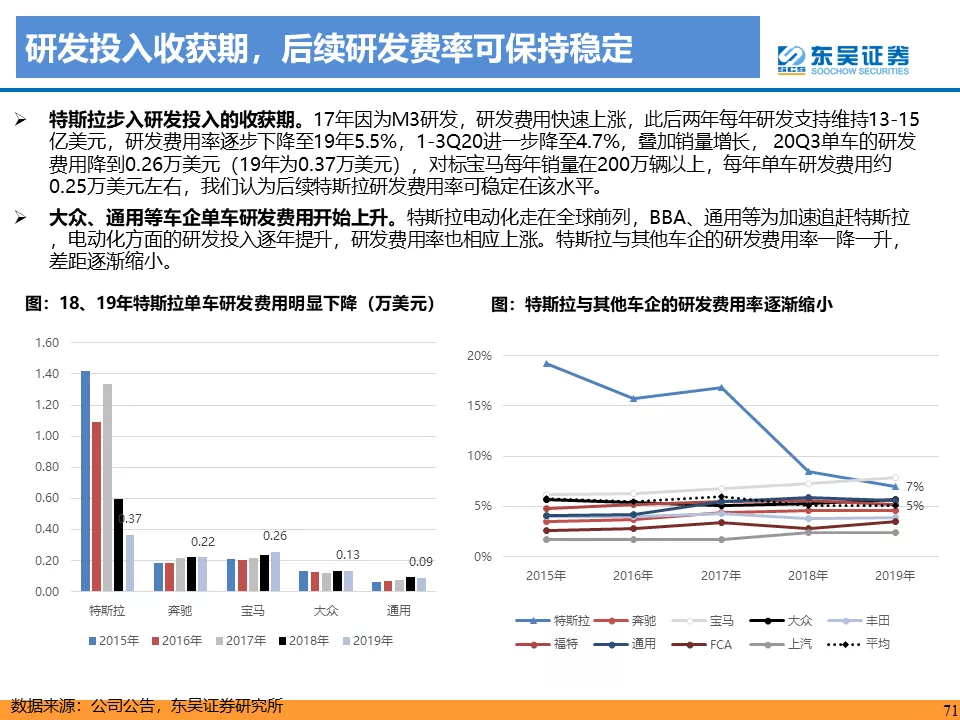

類比蘋果,新商業模式收入成為新亮點。目前特斯拉增值服務包括FSD選裝包(1萬美元),OTA選裝包(2000美元加速包),高級連接(9.99美元/月),充電服務等。當前保有量有限,且FSD選裝率不足20%,服務收入佔比較低,我們測算目前在汽車業務收入比重僅4%,而25年有望提升至16%,且對標蘋果服務業務,軟件服務收入毛利率超過50%,因此服務業務利潤貢獻有望達到50%。後續隨着自動駕駛更成熟,服務收入種類將更豐富。考慮汽車銷售、增值服務高增長,且隨着規劃後,費用逐步降低,我們預測2020年特斯拉收入350億美元,利潤11億美元,2025年收入有望達到1700億美元,利潤達到210億美元,利潤逐步兑現,成長空間廣。

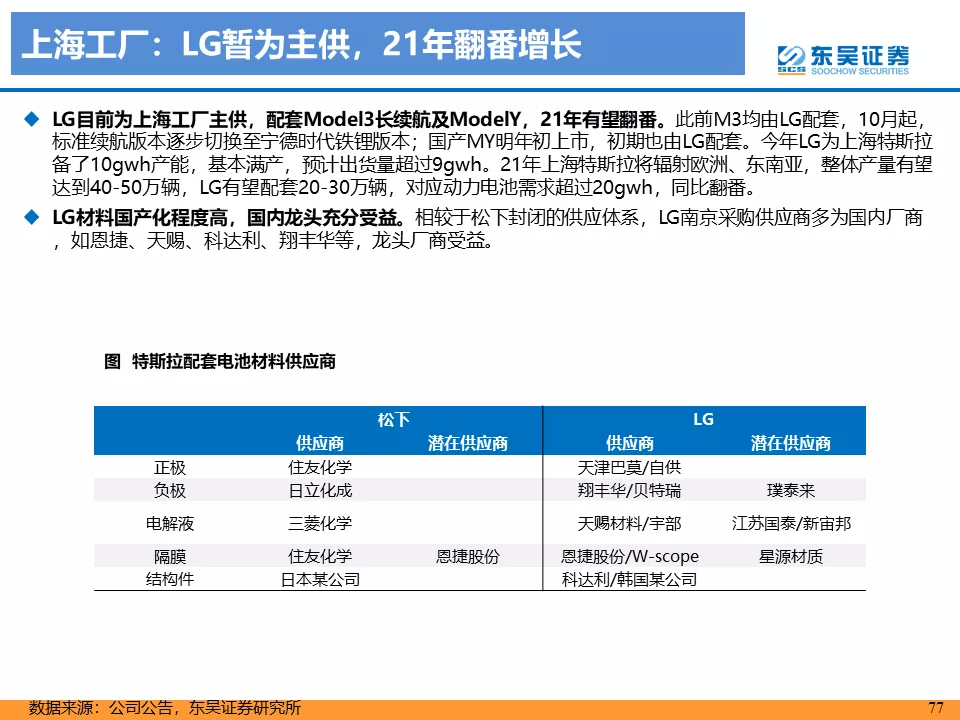

精選特斯拉核心供應鏈,共享高增長。特斯拉核心零部件國產化為大趨勢,從電池環節看,引入LG及寧德時代,LG率先放量,寧德時代鐵鋰版本10月已上量,21年三元版本也將放量;同時特斯拉將自制電池,將引入國內材料廠商。我們重點推薦特斯拉產業受益標的,一是LG特斯拉項目電池材料廠商(恩捷股份,天賜材料,科達利,華友鈷業,關注贛鋒鋰業,潛在供應商新宙邦、璞泰來、星源材質等),二是寧德時代及寧德時代特斯拉項目供應商,三是核心零部件(三花智控、宏發股份等),四是特斯拉自制電池潛在供應商(天賜材料、當升科技等)。

風險提示:政策支持不及預期,銷量不及預期。

目錄內容

PART1 電動化智能化引領者,重新定義汽車生態

PART2 汽車銷售:銷量成長空間打開,國產化規模化推動成本下行

PART3 汽車服務:類比蘋果,新商業模式收入成為新亮點

Part4 盈利預測:業績開始兑現,空間廣闊

Part5 供應鏈:精選特斯拉核心供應鏈,共享高增長

風險提示

正文