亞太地區基金經理

呂卓鋒 Chevin Lui

核心觀點:

1· 海外營運取得重大成功

2· 發展P2E (Pay to Earn) 共享經濟遊戲

3· 以NFT打通小型及微型遊戲工作室供應鏈

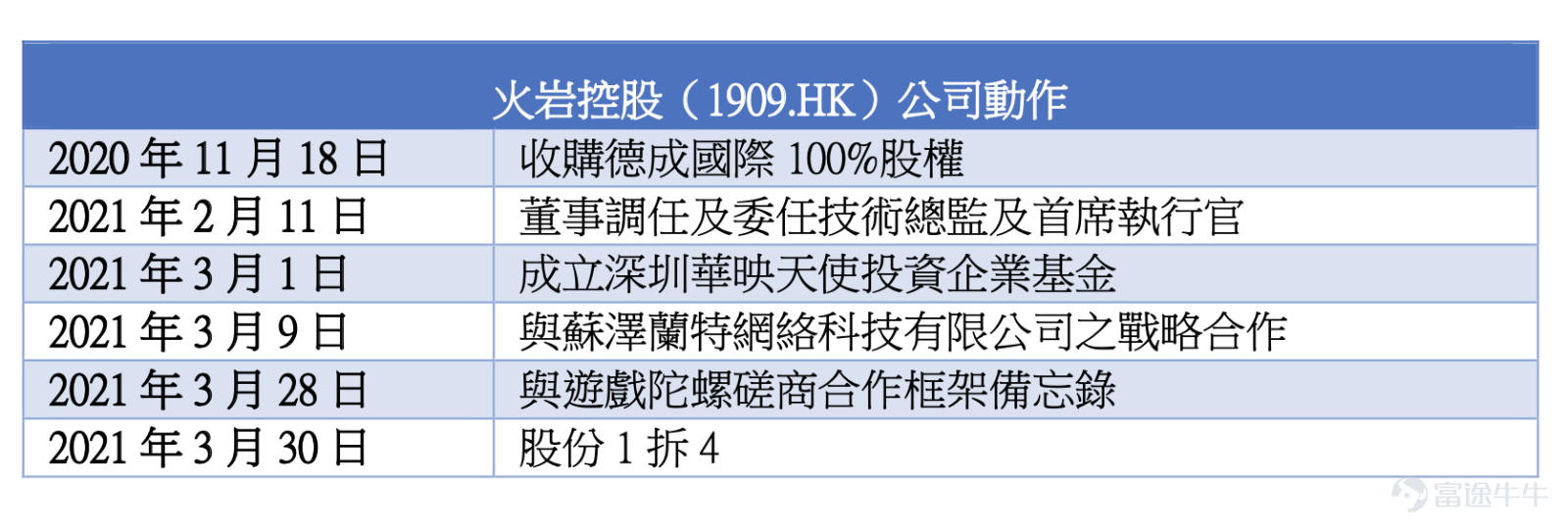

自我們去年8月28日發出研究報告後,火岩其後出現一連串的公司動作 (corporate actions):

火岩 (1909.HK)業績亮麗,2020年全年實現凈收入人民幣5.21億元,同比增長71.3%,毛利約人民幣4.8億元,增幅為約68.9%,毛利率達92.1%,較去年同期下降1.4%。若按拆股後(一拆四)計算,火岩(1909.HK) 每股盈利達人民幣0.35 元。然而,這業績尚未反映收購下遊遊戲營運商德成的業績。我們估算,德成於2020年全年的營收約高達8.2億元,年內總收益約2.5億元。因此,火岩 (1909.HK)在「併表」後2020年的營收實為13.41億元,年內淨利潤為5.8億元。

皇家大亨是火岩 (1909.HK)在泰國自主營運的一款遊戲。火岩 (1909.HK)近年的營運策略專注發展海外市場,而皇家大亨在短短一年之間,營收佔比由4%急增至11%,成為支撐火岩 (1909.HK)業績高增長的新動力,更帶動火岩MPU及ARPPU創新高。

火岩 (1909.HK)正利用自身強大技術的優勢,以NFT技術為切入點,建構可供玩家售賣遊戲道具的E bay式平台,為玩家創造及儲存數位財富。另外,它亦正建造跨地域的遊戲零件平台,整合中小型遊戲工作室各式各樣的產品,如人物、動畫、背景音樂等,打造亞裏巴巴式的遊戲零件採購平台,協助小型及微型遊戲工作室銷售具保障性的知識產權。

最近的企業動作

火岩(1909.HK)於我們去年發出研究報告後,它於2020年11月18日收購下遊遊戲營運商德成國際,完成上下遊產業錬旳佈局。其後,火岩董事局調任原創辦及執行董事人之一的黃勇先生至非執行董事及技術總監,並換上具豐富智慧行銷及數位廣告經驗的蘇毅先生,為董事局注入新活力。此外,它於3月1日宣佈與深圳市天使投資引導基金及深圳前海通付股權投資管理有限公司共同成立深圳華映天使投資企業基金,以便捕捉各戰略新興行業的投資機會。再者,火岩(1909.HK)宣佈與蘇澤蘭特網絡科技有限公司,進行戰略合作,開拓區塊鏈遊戲相關業務。它更於3月28日宣佈與「泛遊戲」著名的遊戲媒體遊戲陀螺磋商合作框架備忘錄,希望藉此合作,能在早期接觸更多有潛質的中小型遊戲開發商。最後,於3月30日,火岩(1909.HK)宣佈股份進行1拆4,減少每股股份的成交價,從而吸引更多投資者。

業績短評

火岩 (1909.HK)業績亮麗,2020年全年實現凈收入人民幣5.21億元,同比增長71.3%,毛利約人民幣4.8億元,增幅為約68.9%,毛利率達92.1%,較去年同期下降1.4%。火岩 (1909.HK)每股盈利(股份一拆四後)達到人民幣0.35 元,比2019年 $0.22元,上升了64.4%。火岩 (1909.HK)更宣佈派息0.0438元,派息率約1.23%。

然而,這業績尚未反映收購下遊遊戲營運商德成的業績。根據早前發出的收購公告,若按公告上的全年及首七個月的業績,我們估算,德成於2020年全年的營收約高達8.2億元,年內總收益約2.5億元。因此,火岩 (1909.HK)在「併表」後2020年的營收實為13.41億元,年內淨利潤為5.8億元,歷史市盈率為16.2x。

海外營運取得重大成功

資料來源:火岩年報、馬山資本整理

從上圖看到,火岩 (1909.HK)依賴零食大亂鬥及捕魚大亂鬥創造營收正逐步減少,取而代之的是,皇家大享漸漸形成第三大營收支柱。值得注意的是,皇家大享是火岩 (1909.HK)在泰國自主營運的一款遊戲。火岩 (1909.HK)近年的營運策略專注發展海外市場,而皇家大享在短短一年之間,營收佔比由4%急增至11%,成為支撐火岩 (1909.HK)業績高增長的新動力。這明顯的經營成果足以佐證火岩 (1909.HK)市場策略精準及執行力強勁。

資料來源:火岩年報、馬山資本整理

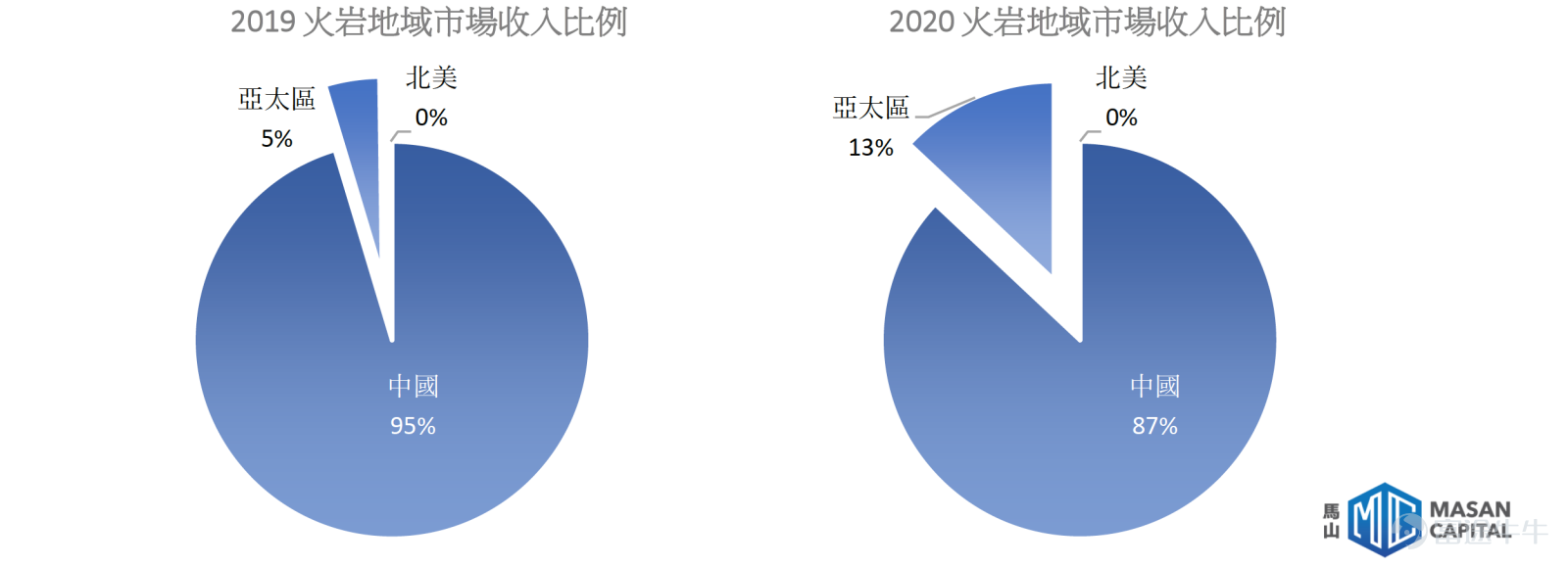

若以市場區分,火岩 (1909.HK)大部份收入雖然源自中國市場,但海外擴張策略佔見成效,亞太區收入(主要是泰國)佔總收入由5%上升至13%,而火岩 (1909.HK)在來年會在海外市場推出更多的遊戲,海外佔比有望進一步提高,多元化收入來源,減低依賴單一市場的風險。

價量齊升

資料來源:火岩年報、馬山資本整理

儘管火岩 (1909.HK)於2016年至2019年因爆款遊戲零食大亂鬥及捕魚大亂鬥令近年營收倍增,但從上圖所見,火岩 (1909.HK)當時是陷於薄利多銷的困境,平均月付費用戶(MPU) 縱有大幅度提升,但付費用戶的平均收入(ARPPU)並未能提升的隠憂,意味著若火岩 (1909.HK)的爆款遊戲人數增長若慢下來,火岩 (1909.HK)業績會停滯不前。

但自2019年,火岩 (1909.HK)積極開拓泰國市場,成功扭轉局面,並出現價量齊升的良性循環。 付費使用者的平均收入上升了近11.6倍,至$1437元,大大增強其營收的健康性。

持續加固遊戲研發護城河

最新的年報指出,火岩 (1909.HK)累計推出了23款遊戲,並計劃今年推出9款新作,其中5款為休閒類,2款為H5,1款為MMORPRG及卡牌類。

資料來源:火岩年報、馬山資本整理

火岩 (1909.HK)在遊戲開發方針一向致力擴闊遊戲營收渠道。另一方面,它於2019年的遊戲研發團隊有102人,但到了2020年,急增至140人,增長幅度為37%,火岩 (1909.HK)持續加大資源投放於遊戲開發上,我們相信這會令其遊戲營收組合未來更為鞏固。據了解,火岩 (1909.HK)希望來年增加遊戲產出。若能實行,其營收上升速度必然也愈快,在可見的將來,我們認為火岩 (1909.HK)年均60%的增長將能維持。

遊戲開發+遊戲發行的經營模式

內地手遊市場竸爭白熱化,手遊買量成本居高不下,買量壓力與日俱增,是當前手遊行業的困境。隨著人口紅利消失,中國遊戲用戶規模增長放緩,為吸引玩家,各手遊公司大灑金錢「刷量」,成為手遊界一種新常態。刷流量來催穀銷量成了一種通用打法。但最近龍頭三七互娛(002555.SZ)第三季度買量成本急升,導致三七互娛增收不增利,為整個手遊界響起警號,市場開始擔憂這種買量模式巳經走到盡頭,最終令到三七互娛(002555.SZ)這一線手遊龍頭也於上年10月出現股價閃崩。這反證了對手遊開發者而言,與渠道商的關係,比單純買流量來得重要。

火岩 (1909.HK)收購下遊營運商德成國際後,能加強對分銷渠道的控製,可避免步三七互娛(002555.SZ)的後塵,給廣告商蠶食大部份利潤。

資料來源:火岩年報、中手遊年報,馬山資本整理

正如上文所述,火岩 (1909.HK)在「併表」後2020年的營收突破10億元營收大關,而淨利預計接近6億元。值得留意的是,由於火岩(1909.HK)在收購前巳與德成有著良好及長久的合作關係,從上表可發現到,火岩 (1909.HK)的市場推廣支出比一般手遊公司支出低很多,省卻很多向營運商推廣的費用。

火岩 (1909.HK)的遊戲開發+遊戲發行的經營模式,正在告訴市場,與其持續發掘好的分銷渠道,不如經營及控製巳行之有效的國內及國外的分銷渠道。我們相信火岩 (1909.HK)在整合產業鏈上下遊後,憑藉其豐富的遊戲開發經驗,遊戲分銷會更為迅速及有效,市場市場營銷策略上則享有更高靈活性,這將其本身強大的遊戲開發實力進一步反映在來年業績上。

中國手遊界持續整合

以往的中國手遊業,向來與暴利劃上等號。但隨著中國政府開始規管遊戲出產數量及消費者對過多的遊戲出現疲態後,

中國手遊行業「半隻腳」步入寒冬。根據2020年1月13日的央視財經新聞顯示,2019年遊戲企業倒閉共計18710家(2018年為9705家),同比上升92.79%。導致大量中小遊戲企業紛紛出局的主要原因,還是在於遊戲版號的發放數量和審核速度上。手遊界隨即進入了整固的年代。而手遊界上層更開始出現持續且深遠的重大整合,由騰訊(700.HK)及網易(9999.HK)為首的多年寡頭壟斷市場或終有機會被打破。

以下是從截錄自網上文章『巨頭夾縫中,火岩 (1909.HK)控股如何成為'開掛玩家'』,我們認為準確形容手遊開發商的困境:

「中國只有三家遊戲公司,騰訊,網易和其他。 這是過去中國遊戲市場的生動寫照。在這個巨頭成為主角的遊戲市場,無論是米哈遊、心動又或者火岩 (1909.HK)控股其所取得的成績,實質上展現的也都是在巨頭壟斷下中小遊戲廠商積極開路的縮影。 」

來源: 三七互娛年度報告、易觀千帆、AppAnnie、七麥數據、頭豹二級市場調研報告,馬山資本整理

根據頭豹二級市場調研報告,騰訊(700.HK)及網易(9999.HK)兩大寡頭壟斷了國內67.67%的市佔率,而第三名的三七互娛(002555.SZ)雖有10.44%的市佔率,但這是以「燒錢刷流量」所造成,而其狀況亦嚴峻到「增收不增利」,這證明擁壟斷性分銷平台的騰訊(700.HK)及網易(9999 .HK)有不可撼動的優勢。

傳統手遊商均會在抖音及快手等平台買流量。但近年快速掘起的心動(2400.HK),擁遊戲社區平台TapTap,正以遊戲社區為主導創造流量入口,成為新興渠道分銷遊戲。

有見及此,環球知名遊戲廠商IGG (799.HK)最近宣佈與Tap Tap達成戰略合作,其手遊將優先在Tap Tap平台發布。

;而擁最多Z世代用戶的B站(9626.HK)更於今年4月1 日宣佈以約9.6億港元入股心動(2400.HK),換取約4.72%股權。心動獨特的TapTap遊戲社區模式在渠道、研發,以及遊戲生態均可助益B站遊戲業務。

另一邊廂,2019年起,最大視頻流量平台字節跳動則向上遊開發商中手遊(302.HK)入手,宣布獨家代理發行兩款IP遊戲大作《海航王熱血航線》及基於SNK的全 明星係列手遊《全明星激鬥》。

上述種種整合舉動,各新興騰訊挑戰者正發揮優勢互補,尋求寡頭市場的突破點。

至於火岩 (1909.HK),則以嶄新頂層遊戲編程NFT加密技術入手,發展鏈遊,重塑遊戲商及玩家的關係,打造遊戲商及玩家互贏共生的新遊戲生態圈。由於「鏈遊」的共享經濟模式會嚴重損害現有手遊界龐大利益,可以預料,必然會被各大發行商大力打壓,因此收購下遊營運商,是確保鏈遊順利推行至關重要的第一步。

遊戲本身的質變 – 從F2P (Free to Pay) 到P2E (Pay to Earn) 共享經濟

火岩 (1909.HK)在收購德成後,隨即宣佈與GameFarmer創辦人胡烜峰組建蘇澤蘭特。

根據通告,「蘇澤蘭特(上海)的成立將使火岩 (1909.HK)能夠利用胡先生及葉先生於(胡先生遊戲開發團隊成員)區塊鏈遊戲開發及發行方面的資源及專業知識,豐富火岩 (1909.HK)的遊戲種類及用戶層面,在海外市場增加本公司的市場知名度,推廣火岩(1909.HK)的遊戲並進一步鞏固市場覆蓋率」。

儘管通告僅指出探索NFT技術在遊戲的可能性,但胡先生是國內知名鏈遊「暗黑鏈遊神」,以下是暗黑鏈遊神的宣傳海報,內裡列出鏈遊的5大特色:

簡單總括上面5點: 鏈遊每完成作任何一個遊戲業務會得到遊戲代幣獎勵,而遊戲的發幣量一經「上鏈」,就連遊戲商也不能更改。而這些代幣是有實質價值,並可兌換以太幣。若遊戲玩家在遊戲內贏得任何道具,可把它轉賣給其他玩家,而賣道具所得的代幣,亦是可以兌換以太幣。換言之,鏈遊是實現玩遊戲可賺錢這個概念。

以下是截錄自胡先生的訪問,內裡清楚解釋鏈遊對現有F2P模式的衝擊及鏈遊如何實棧玩家打遊戲賺錢這宏大理想。

我們假設王者榮耀用了這個商業模式。上半年,王者榮耀營收60-80多個億。假如拿出30億,把它變成一種遊戲內的稀缺資源,在每一局的戰鬥中都 創造玩家獲得,把這30億分享給所有玩家,這將是多麼大的改變。

當然,王者榮耀不會這麼幹,因為明明已經賺到了80億為什麼要分出去呢?所以這個新的商業模式,必然隻能產生在區塊鏈遊戲中,從區塊鏈遊戲一點點往傳統遊戲顛覆 ,直到徹底革命。這就是賺錢商業模式的重大差異,其本質還是共享經濟。而共享經濟必然在區塊鏈領域越發展越好,因為區塊鏈從根本上就是一個平權的技術。 所以共享共建的思想一直是區塊鏈偉大的思想。它也必將作用在區塊鏈應用中。而區塊鏈遊戲,就是最好的應用,也是最容易實現的。

蘇澤蘭特的成立,正正是為了開拓鏈遊生態圈而成立,我們相信火岩 (1909.HK)即將推出的鏈遊平台,有可能會掛勾國家認可的數字人民幣,利用NFT「點石成金」,實現遊戲玩家「玩遊戲賺錢」,及用遊戲內的道具儲存具真正數字價值的遊戲資產。而火岩 (1909.HK)最終是想實現跨地域,跨遊戲的遊戲道具轉讓平台。

或者簡單一點,我們可理解為遊戲界的E-bay (EBAY.US),玩家可在平台隨意轉讓遊戲數位資產。

以NFT打通小型及微型遊戲工作室供應鏈

同理,既然可以在C端的玩家層實現資產互換,B端同樣可以做到,隻不過對象今次變成遊戲工作室。

資料來源:央視財經新聞網

事實上,由於流量被壟斷,小型及微型遊戲工作室愈來愈難在行業生存。它們礙於資源不足,無法製作全隻遊戲,它們僅能專注製作遊戲某一部份,如背景音樂、遊戲動畫、場景等。但在缺乏銷售渠道關係下,它們未能得到理想的收益。而火岩 (1909.HK)正正可以透過NFT技術,提供它們一個可轉讓知識產權的遊戲零件採購平台。

或者簡單一點,我們可理解為遊戲界的阿里巴巴平台 (9988.HK),遊戲創作者可在平台隨意轉讓遊戲數位產權。

建構這兩個NFT平台,火岩 (1909.HK)除了賺取平台交易費用外,更可從中得到重要的玩家數據、縮短自家遊戲製作時間及前期市場研究。更重要的是,打造一個更公平的遊戲及遊戲資產世界,並打破暴利的遊戲寡頭壟斷。

火岩 (1909.HK)更與知名遊戲媒體遊戲陀螺合作,而其特色是堅持以「泛遊戲」產業鏈為主,為遊戲創業者服務。顯然它是會利用這個行業資訊平台,「搵」各路遊戲創業者,加盟其鏈遊大家庭。

估值

火岩(1909.HK)自收購下遊營運商後,公司巳向遊戲開發+遊戲發行的經營模式轉變,早巳不再是舊有的「富士康」。當然,它不止於此。它利用自身強大技術的優勢,開始利用NFT技術,建造售賣遊戲道具的E bay式平台,一方面為玩家創造及儲存數位財富。另一方面,利用NFT技術,協助各種遊戲資產上鏈,建造跨地域的遊戲零件平台,整合中小型遊戲工作室各式各樣的產品,如人物、動畫、背景音樂,打造亞裏巴巴式的遊戲零件採購平台,協助小型及微型遊戲工作室銷售具保障性的知識產權。

然而,由於NFT及鏈遊是嶄新概念,二級市場對相關資產估值資訊甚少,雖然私募市場有對其估值,如著名NFT遊戲開發公司Dapper Labs現估值75億美元,但由於公開資訊甚少,故此,我們決定不把相關資產納入估值模型。但為了反映相關資產對火岩 (1909.HK)業績的正面影響,我們認為,火岩 (1909.HK)在未來2 年仍能維持行業中位數20倍市盈率,

風險

中國政府收緊遊戲行業相關政策

NFT發展遇上技術樽頸

海外業務發展不及預期