牛牛君敲黑板:

1)新中國成立後的第一波嬰兒潮,將在2022年起陸續踏入60歲。為了減輕國內醫保負擔,我國不斷出臺集採和醫保談判等相關政策,但這樣改變了藥品原有生命週期,未來國內藥企活下去的方法:創新和開拓海外市場。

2)2021年建議關注創新藥領域中的PD-1和ADC藥物。PD-1領域中,恆瑞醫藥為國產PD-1裏獲批適應症最多。信達生物在肺癌相關數據較優,且已授權禮來進行全球商業化;ADC被譽為「生物導彈」,榮昌生物為國產ADC進展最快,適應症多,未來市場空間潛力大。藥明生物為國內CXO龍頭,擁有全球屈指可數ADC藥物的一站式服務;

2020年疫情下醫藥行業比較優勢明顯,財務業績和市場收益均位居前列,作為內需中的剛需,醫藥是「聚光燈下的行業」。2021年,我們建議關注集採後的「醫療器械」、「醫療服務+自費消費」、「創新藥產業鏈」等賽道。

2018年可以作為我國國產創新藥的元年。隨着醫保集採、4+7 帶量採購等一系列法規制定,低端仿製藥價格大幅下滑,倒逼企業拋棄傳統低端仿製路線,走上高端仿製藥、創新藥研發的道路。醫保繼續「騰籠換鳥」,支付結構傾向創新藥。2018年我國國產創新藥開始迎來集中獲批上市,從時間節點上看,2018年可以作為國產創新藥的元年。

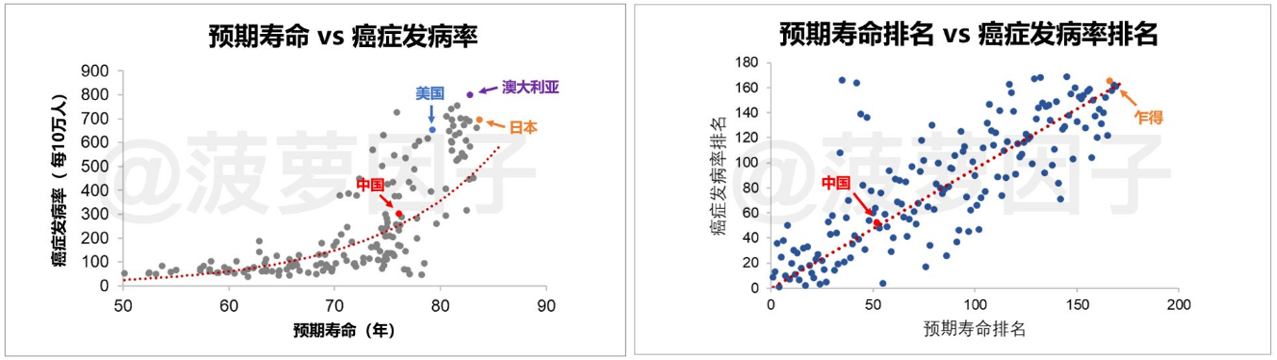

「活得久」是患癌症的最大單一風險。我國目前是是世界上惡性腫瘤年發病率最高的國家,且發病率和死亡率將會進一步快速上升。根據全球權威機構Science雜誌一篇研究指出,年齡才是引起癌症最大的風險因素,由下圖我們可以看出,平均壽命越長的國家,癌症發病率越高。

數據來源:菠蘿因子公眾號,富途證券整理

1962年-1972年是新中國成立後第一波嬰兒出生高潮,2022年起這批人將陸續踏入60歲。未來我國的患癌人數將進一步提高,同時也會大大地增加我國醫保基金的負擔。為了減輕醫保的負擔的同時,集採和醫保目錄等相關政策不斷出臺,這樣也就改變了藥品的生命週期,未來國內藥企活下去的方法:創新和開拓海外市場。

數據來源:中信證券研究所,富途證券整理

國內腫瘤藥市場仍以傳統化療藥物為主,未來創新藥潛力巨大。全球 2019 年十大暢銷抗腫瘤藥物中,生物創新藥佔比高達 60%,而我國只有三款生物藥,其他均為化藥,可見未來中國的生物創新藥潛力巨大。

(注:傳統化療殺傷性強,毒副作用大,可謂是殺敵一千,自損八百)

在抗腫瘤藥中,藥物主要分為化學藥和生物藥。生物藥研發和製藥難度均較大,療效好且毒副作用偏低,是未來創新藥研發的主戰場。單抗經過長期發展,已經進入技術成熟階段。未來抗體偶聯藥物(ADC)、雙特異性抗體等中短期內是公司核心研發藥物。

![]()

數據來源:網絡公開資料,富途證券整理

國內創新藥投資機會

1)國內PD-1單抗競爭將在肺癌和國際市場展開,建議關注恆瑞醫藥、信達生物

理論上,PD-1抑制劑可以治療所有癌症。PD-1抑制劑直接與人體的T細胞結合,那麼癌細胞便無法與人體的T細胞結合,便啟動人體免疫系統來消滅癌細胞。所以從理論上來講,PD-1抑制劑是適用於多個癌症,如肺癌、肝癌、胃癌等。另外,PD-1抑制劑不會產生耐藥性,可以長期使用。

圖片來源:埃默裏大學癌症研究院

國內PD-1/PD-L1競爭已成紅海,建議關注國產四家PD-1龍頭企業。目前國產的四款PD-1產品均進入國家醫保目錄,預計國產四款PD-1進醫保後,患者自費部分的價格約在1.5萬/年-3萬/年之間,後來PD-1獲批的企業優勢會慢慢減弱。

![]()

短期來看,恆瑞醫藥佔了國內40%市場份額,已成為國內PD-1「王者」。無論從價格、學術推廣、銷售額角度分析,恆瑞醫藥均處於遙遙領先地位。恆瑞為國內第三款PD-1,但獲批的適應症最多如肺癌、肝癌、食管癌等。恆瑞PD-1沒進醫保前提下,2020年上半年銷售額超20億元,佔公司總營收20%,為國內PD-1的40%市場份額,成為國內PD-1「王者」;

PD-1未來的主戰場將在肺癌領域和國際市場展開。根據全球PD-1之王Keytruda(默沙東),可以治療22個癌症,但60%收入以上來自肺癌,所以未來國產PD-1主戰場將在肺癌領域比拼。

國產的PD-1在治療肺癌領域的相關數據,已經不輸給默沙東的PD-1(帕博利珠單抗),尤其是信達生物PD-1肺癌的多個數據優於默沙東原研藥PD-1,百濟神州在ORR數據最優。恆瑞PD-1肺癌適應症已在2020年獲批,信達、百濟和君實的肺癌均在2021年正式獲批上市,即將拉開PD-1戰爭帷幕。

2021年建議優先關注恆瑞、信達,其次為百濟神州和君實生物。據不完全統計,恆瑞PD-12020年上半年銷售額已超20億,預計2020年全年銷售額超50億元。信達生物預計2020年全年收入超20億元。根據機構保守預測,恆瑞2021年PD-1收入可能超80-100億元;隨着信達生物的肺癌獲批,預計信達2021年PD-1收入為40-50億元;百濟神州和君實生物的PD-1在2020年12月進醫保目錄,其銷量也會在2021年得到釋放。

![]()

2)ADC藥物被譽為「生物導彈」,榮昌生物進展最快

ADC 藥物被譽為「生物導彈」,屬於精準放大版化療。ADC藥物=單克隆抗體+強效細胞毒性藥物+連接物。ADC藥物通過一個化學連接將具有生物活性的小分子藥物連接到單抗上,單抗作為載體將小分子藥物靶向運輸到目標細胞中,從而提高腫瘤藥物的靶向性並減少毒副作用。

圖片來源:頭豹科技

2021年將開啟中國ADC 藥物商業化元年,建議關注目前進展最快、適應症最多的榮昌生物。隨着靶點不斷擴大,ADC藥物有望成為下個腫瘤藥物的藍海市場。目前榮昌生物的HER2靶點ADC藥物已處於上市申請階段,為國內最快,預計2021年一季度獲批上市。國產ADC臨牀進度排名第二的是百奧泰,目前處於臨牀Ⅲ期,百奧泰披露的靶點和適應症偏少,市場空間潛力不如榮昌生物。

專利平臺是ADCs管線擴張的核心關鍵點,建議關注榮昌生物、藥明生物。榮昌生物已建立了領先ADC 生產和研發平臺,在候選藥物方面已篩選多種偶聯藥物、連接子及有效載荷的組成,且開發了Thiel-Bridge 技術平臺,未來將研發出更多的ADC靶點藥物。

藥明生物是國內生物藥CXO龍頭,擁有全球屈指可數提供從抗體和抗體偶聯藥物原液到製劑一站式服務的企業,WuXiDAR4TM技術平臺具備處理高活達OEB ,ADC 偶聯原液年產能可達100 千克,灌裝凍乾製劑年產能可達50 萬瓶。

小結

1)新中國成立後的第一波嬰兒潮,將在2022年起陸續踏入60歲。為了減輕國內醫保負擔,我國不斷出臺集採和醫保談判等相關政策,但這樣也就改變了藥品原有生命週期,未來國內藥企活下去的方法:創新和開拓海外市場。

2)2021年建議關注PD-1和ADC藥物。PD-1領域中,恆瑞醫藥目前在國產PD-1裏獲批的適應症最多。信達生物的肺癌相關數據較優,且已授權給禮來進行全球商業化;ADC藥物領域中,榮昌生物為國產ADC進展最快,且適應症多,未來市場空間潛力大。藥明生物為國內CXO龍頭,擁有全球屈指可數ADC藥物的一站式服務;

編輯/elisa