機構:廣發證券

評級:買入

核心觀點:

冠脈支架國採落地,新品和海外市場值得期待。11 月 5 日冠脈支架國採結果公佈。此前微創已通過母公司配售及子公司融資獲得 70 多億人民幣,有充沛的現金支撐各業務未來發展。公司未來的成長更多將由心臟瓣膜、手術機器人、神經介入、心律管理等業務的發展帶動。公司優勢產品在海外獲證順利,全球化佈局加快。支架國採落地後,公司政策風險出清,多元化及全球化的佈局使公司具備高長期成長性。

微創心通醫療於港交所交表,瓣膜領域佈局全面且領先。11 月 6 日,子公司微創心通向港交所提交上市申請。心通專注於心臟瓣膜疾病領域,2010 年開始開發第一代 TAVR 產品,於 2019 年 7 月獲批上市,二代產品已於 2020 年 10 月提交上市申請。同時心通也在開發第三代TAVR 產品,並通過自主研發及合作引進,建立起擁有 5 個 TMV(二尖瓣修復/置換)產品、2 個 TTV(三尖瓣修復/置換)產品、外科瓣膜產品及一系列手術配套產品的研發管線。佈局全面,研發進度領先。

機器人子公司擬分拆上市,即將進入商業化收穫期。12 月 11 日公司公告考慮可能分拆機器人子公司上市。經過多年研發創新與產業積累,微創機器人已掌握手術機器人全鏈條底層技術,具備多學科集成及平台化拓展能力,業務覆蓋腔鏡、骨科、血管介入、自然腔道、經皮穿刺五大領域。公司已有三款產品進入綠色通道,三維電子腹腔鏡、腔鏡手術機器人、關節置換手術機器人將陸續進入商業化收穫期。

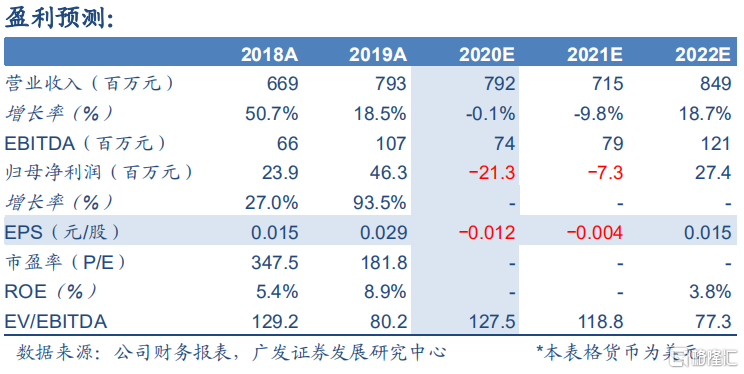

盈利預測與投資建議:採用 DCF 估值方法得到公司合理價值為 47.85港元/股。公司引領中國多個高端器械細分領域的進口替代,堅持研發投入,產品不斷升級換代,未來以創新推動持續成長,國內業務的高成長和海外銷售規模的逐步擴大可期,維持“買入”評級。

風險提示:產品銷售不達預期;研發進度低於預期;行業政策風險。

(*如非特殊説明,本報告貨幣單位為美元)