在中國的高值醫用耗材市場上,管瓣膜治療醫療器械(TAVR)可謂罕見的無跨國企業涉足的「淨土」領域,高瓴資本幾乎是完成了國內醫療器械市場該細分領域的全方位佈局。2019年10月,高瓴斥資近1.4億購入沛嘉醫療將近10%的股份,後陸續建倉啟明醫療和微創醫療。(注:啟明醫療是去年12月上市)

如今,沛嘉醫療2020年5月5日開始招股,未來的表現又將會如何呢?

![]()

數據來源:wind,富途證券整理

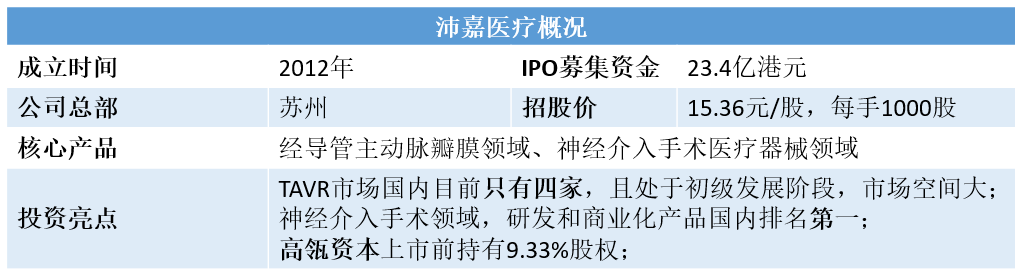

一、公司介紹:

專注於中國高增長的介入手術醫療器械市場,且為於中國各經導管瓣膜治療醫療器械市場及神經介入手術醫療器械市場中的領先國內參與者。

數據來源:沛嘉醫療招股説明書

二、歷史發展:

2012—公司註冊成立;

2017年—Taurusone在中國開始可行性的臨牀試驗;

2019年—收購加奇,並開始銷售其Presgo產品;

![]()

三、產品介紹:

公司專注於中國高增長的介入手術醫療器械市場,且為中國各經導管瓣膜治療醫療器械市場及神經介入手術醫療器械市場中的領先國內參與者。

其中,公司是中國市場擁有處於臨牀試驗或更高級階段的TAVR產品的僅有四名國內參與者之一。就商業化產品及臨牀試驗階段在研產品的總數而言,於中國市場排名第三,其產品在神經介入手術醫療器械領域的中國市場排名第一。公司的產品如下圖:

數據來源:沛嘉醫療招股説明書

1)經導管瓣膜治療醫療器械領域:

a)核心產品介紹:

其核心產品TAVR已完成確定性臨牀試驗階段,並於2021年Q1或Q2獲得國家藥監局批准及推出TaurusOne,第二代和第三代TAVR產品均在研發階段中,其核心產品主要針對的是瓣膜性心臟病領域,手術時間較短、患者恢復時間快。

數據來源:沛嘉醫療招股説明書

b)行業分析:

心臟是推動全身血液器官,血管是運輸血液的管道。通過心臟有節律性收縮與舒張,推動血液在血管中按照一定的方向不停地循環流動,稱為血液循環。有一個重點,就是讓血液都是往一定的方向流動,而把關固定方向流動的最大功臣就是「心臟瓣膜」了!

當瓣膜狹窄,則會影響血液由另一個腔室留到另一個腔室的量。當瓣膜閉鎖不全時,會使血液逆流回到上一個腔室。簡單來説,瓣膜狹窄,就像是門卡住、推不開,以至於血流不過去。瓣膜閉鎖不全,是門壞掉了、關不緊,導致血液迴流。不管哪個瓣膜發生逆流或是狹窄,都會增加工作負擔,可能導致心臟衰竭而死亡。

數據來源:Heho健康,富途證券整理

c)治療方案選擇:

1、吃藥;可以緩解,但無法根治。

2、傳統開胸心瓣膜置換及修復手術;

3、微創瓣膜手術;

4、經導管瓣膜治療;經導管瓣膜治療法預期將為世界上瓣膜性心臟病治療的主要發展方向。

d)行業規模:

i)全球TAVR市場規模:

全球可接受TAVR手術的患者人數由2014年的3.4百萬人增加至2018年的3.6百萬人,全球接受TAVR手術數量由2014年的56.7千宗增加至2018年的127.8千宗,複合年增長率為22.5%,手術佔比由1.7%上升到3.5%。

全球TAVR產品市場由2014年的15億美元增至2018年的41億美元,複合年增長率為27.8%,且預期將進一步增至2025年的104億美元,2018年每宗手術費用接近23萬元左右(41億美元/127.8千宗)。

i)中國TAVR市場規模:

中國可接受TAVR手術的患者人數由2014年的656.8千人增加至2018年的742.1千人。中國TAVR手術數量由2014年的零宗增加至2018年的1.0千宗,估計2025年將增至44.6千宗,複合年增長率為20.3%。

中國TAVR產品市場預期將由2018年的人民幣196.6百萬元增至2025年的人民幣6,332.6百萬元,複合年增長率為64.2%。2018年每宗手術費用接近19.6萬元左右(196.6百萬元/1.0千宗)。

e)市場競爭格局:

目前國內市場只有4個玩家:海外的愛德華生命科技、國內的啟明醫療、微創醫療以及傑成醫療,以獲得中國藥監局審批。美敦力等跨國巨頭均未被NMPA批准上市。沛嘉醫療已完成確定性臨牀試驗階段,如不出意外,則會在2021年Q1或Q2獲得國家藥監局批准。

啟明醫療的VenusA-Valve、微創醫療的VitaFlow 和 沛嘉醫療的Taurusone 是從股動脈路徑進入,手術風險相對安全。而傑成醫療的J-Valve是從心尖進入,手術仍需切開患者心臟,風險較大。所以,沛嘉醫療的國內真正的競爭對手可能來自啟明醫療和微創醫療。另外,2018年啟明醫療的VenusA-Valve在國內的瓣膜植入的市場份額達到80%。

注:啟明醫療、微創醫療已在港股上市;NMPA是國家藥品監督管理局

2)神經介入手術醫療器械;

常見的神經血管疾病包括出血性中風及缺血性腦血管疾病,中風是血液流至腦部的情況欠佳而導致細胞死亡的醫學症狀。相關的症狀有乏力、周圍視力受損、思維出現問題、言語不清、失去平衡或協調,主要在60歲以上的患者比較常見。目前,可使用神經介入手術方法進行治療。

a)治療方案:

血管內彈簧圈栓塞術可治療所有腦動脈患者,血管內彈簧圈栓塞術的目的是將動脈瘤與正常血液循環分離。栓塞彈簧圈主要是由鉑鎢合金製成,放置方法包括水解放置、電解放置、 機械放置及熱熔放置。

b)行業規模:

中國血管內彈簧圈栓塞術數量由2014年的25.3千宗增加至2018年的52.0千宗,複合年增長率為19.7%,預計2025年進一步增至158.9千宗。

中國血管內彈簧圈栓塞術器械的市場規模由2014年的人民幣9.9億元增至2018年的人民幣21.8億元,複合年增長率為21.7%,預計2025年達到人民幣55.4億元。2018年每宗手術費用約為4.5萬元左右。

c)市場競爭格局:

中國的栓塞彈簧圈市場相對集中。按2018年銷售收益計算,五大公司的市場份額分別為39.5%、32.2%、16.7%、5.5%及3.3%。加奇則在市場當中排名第六,國內排名第二,市場份額為1.5%。目前,其研發階段的和商業化產品的數量在國內企業排名第一,有望成為國內龍頭。未來,隨着國產替代不斷推進,未來中國的企業商場份額將會進一步提高。

四、財務分析:

沛嘉醫療最核心的產品TaurusOne目前並未獲批上市,導致公司目前並未從其核心產品研發經營中獲得任何收入,費用主要在研發和行政開支上,屬於合理現象。

2019年3月收購加奇後開始確認收益且產生收益成本以及銷售開支,虧損淨額由2018九個月的5126.1萬元大幅增加至截至2019九個月的人民幣2.42億元。

五、總結:

在經導管瓣膜治療醫療器械市場領域,國內還處於初步發展階段,市場的規模增長潛力非常大,且國內目前只有4家企業通過藥監局,所以真正的行業龍頭還沒穩定。另外,該手術一般定位人羣是60歲以上的患者,隨着中國人口老齡化,目前國內50-60歲的人口占比較多且較富裕(當年第一批受到國內改革開放紅利的年輕人)。

在神經介入手術醫療器械領域,2019年3月沛嘉醫療通過收購加奇,成功進入神經血管疾病領域。另外,其核心產品栓塞彈簧圈在國內的市場份額為1.5%,排名第六,國產第二,但沛嘉醫療的研發階段的和商業化產品的數量在國內企業排名第一,未來有望成為國內龍頭。

六、風險提示:

1、目前國內一臺TAVR的手術費用大約在25-30萬元左右,且沒有醫保報銷,一般的家庭未必消費得起,未來沛嘉醫療的產品的心臟手術的滲透率未能達到預期;

2、使用沛嘉醫療的產品要求醫生需要經過一系列的培訓,未來符合標準的醫生數量可能未能達到預期;

編輯/elisa