来源:国泰君安证券研究

作者:国泰君安研究团队

近期,中国人民银行的一篇报告《2019年中国城镇居民家庭资产负债情况调查》在市场上备受关注。

城镇居民家庭的住房拥有率为96.0%、户均总资产317.9万元、户均拥有住房1.5套……

城镇居民家庭的住房拥有率为96.0%、户均总资产317.9万元、户均拥有住房1.5套……

一组组数据有理有据却又让人疑惑——是我又给国家拖后腿了吗?

国泰君安房地产团队却从这些数据中看出了更多的东西。

他们通过抽丝剥茧般梳理数据背后的逻辑,结合过往对中国房地产行业的理解进行二次推导,得出了一些更有价值的结论:

1、北京、上海隐含户均套数依然不足,需要继续大幅度增加供给;

2、房产价格上涨带来的资产膨胀压低了中国家庭的真实资产负债率,家庭的实际购买力已经略有透支;

3、中国家庭的不动产资产占比过高,远高于全球平均水平,更高于美国、日本等,投资类资产不足1成,需要通过房住不炒进行资产配置引导。

而关于「房住不炒」这个话题,国泰君安宏观团队近期有了进一步的研究。

他们通过梳理二十余个省一级地方政府的政府工作报告,将其中关于房地产的政策导向划分为六个等级,从而一窥地方政府今年对房地产市场可能截然不同的态度。

一、全国户均1.5套,但北上隐含房屋供给不足

《2019年中国城镇居民家庭资产负债情况调查》:

我国城镇居民家庭的住房拥有率为96.0%。

有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%。

户均拥有住房1.5套。

单从报告数字来看,户均拥有住房1.5套似乎印证了市场上关于我国住房过剩的结论。

但是如果我们稍加计算,就会看到我国的住房市场现状并没有这么简单。

根据报告数据:

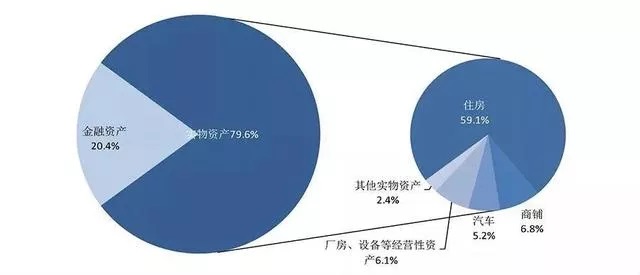

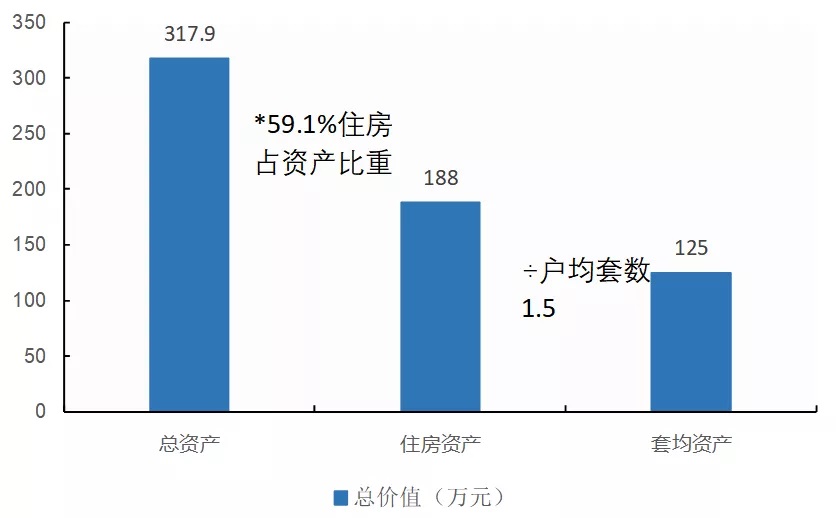

1、2019年,城镇居民家庭户均总资产317.9万元。其中,家庭资产以实物资产为主,住房占比59%。

由此可得,户均对应的住房资产为:

317.9*59%=188万元。

▼家庭资产中住房占比59%

数据来源:《2019年中国城镇居民家庭资产负债情况调查》

2、中国城镇家庭户均拥有100平方米上下的居住面积。

将刚才得出的188万房产价值除以户均1.5套,得出单套房屋价值125万元。

目前新房销售均价为1万元左右,考虑二手房区位更好,部分有一定溢价,因此估算全国房屋均价略超1万元。

因此,单套房屋价值125万元对应100平方米上下的套均面积基本合理。

▼全国城镇家庭户均1.5套房,套均价值125万元

数据来源:央行报告,国泰君安证券研究

3、然而若以全国平均推算北京上海的情况,则有明显偏差,预计总量依然处于供不应求状态。

若北京、上海的资产分布结构和全国一致,则按照北京和上海总资产分别为892万元和807万元计算,户均住房资产分别为528万元和477万元。

若以目前的二手房成交套均总价来看,北京和上海分别约为550万元和450万元,也就是说,目前北京户均套数只有约0.96,上海则约1.06。

▼北京和上海推算户均住宅资产528和477万元,隐含户均套数0.96和1.06套

数据来源:央行报告,国泰君安证券研究

以此数据反映两个可能的推论:

1、北京、上海的住房占总资产比重高于全国平均的59%。

2、北京、上海的户均套数远低于1.5,可能在1左右。

我们认为,北京、上海隐含户均套数依然不足,仍需要继续增加供给。

二、房价上涨带来资产膨胀,居民实际购买力仍然不高

除了每个家庭拥有的房产数量之外,我们认为这篇报告里关于家庭资产负债情况同样值得关注。

根据报告,目前全国样本城镇居民家庭的负债水平为9.1%,低于美国的12.1%。可以说,这是一个极低的水平。

▼中国家庭资产负债率9.1%,低于美国的12.1%

数据来源:央行报告,国泰君安证券研究

不过结论并没有这么简单。

根据我们的了解,房改之前的存量房屋面积大约在120亿平方米,房改后大约新建180亿平方米。

▼存量房的负债情况

数据来源:央行报告,国泰君安证券研究

因此首先,考虑到房改前基本都为无负债的福利分房,这部分没有对应负债,相应拉低了负债率水平。

其次,房屋资产的价格上涨是中国居民资产负债率下降的核心因素。

根据每年按揭贷款比例来看,新增按揭贷款比可以估算新房和二手房成交金额大约为30%,因此我们认为,是房价上涨带来的资产膨胀,带来了负债率水平大幅度下降至9.1%。

同时,若考虑无负债房屋多为老公房,因此尽管户均套数已经较高,但房屋质量依然有较大压力,棚改或者旧改依然会成为居民改善生活水平的必要手段。

另一方面,中国债务收入比(年负债/年税后收入)达到了1.02,高于美国的0.93,侧面反映了资产负债率较低是因为房价上涨。

考虑到美国的债务收入比已经不算太低,因此中国债务收入比更高的事实也反映出家庭实际购买力依然不高。

我们认为,中国家庭同时存在资产负债率较低、但债务收入比较高的情形,大概率是因为房价上涨所导致,并没有非常稳固的基础。

▼中国债务收入比为1.02,高于美国的0.93,但美国也属于偏高水平

数据来源:央行报告,国泰君安证券研究

不过,从目前来看,国民的偿债收入比处于安全水平。

2019年中国城镇居民人均可支配收入为4.2万元,以调查样本户均3.2人计算,户均可支配收入为13.6万元。按有负债家庭的偿债收入比29.5%计算,偿债后可支出金额为9.6万元,处于较为安全水平。

同时若以目前套均房价125万元计算也可以看出,中国城镇家庭通过新增储蓄再次买房的能力已经基本透支,接下来只能靠置换来购入新的房产。

▼偿债收入比处于合理区间,但若考虑新增购房则有压力

数据来源:央行报告,国家统计局,国泰君安证券研究

三、中国居民的实际财富略有高估

考虑到中国房地产的价格膨胀因素,我们认为中国居民的资产大多集中于不动产上,因此实际财富值略有高估。

按照央行报告,中国家庭不动产占比72%,住房达到59%,超过了资产的一半。同时,投资类资产占比只有9.7%,整体来看过低。

▼中国家庭不动产类资产占比较高,投资类较低

数据来源:央行报告,国泰君安证券研究

▼住房是最大占比,达到了59.1%

数据来源:央行报告,国泰君安证券研究

我们曾经根据《全球财富报告》测算过各国的非金融资产占比,其中,中国非金融资产占比大约为63%,高于全球平均的52%,远高于美国的36%。

如果居民可以将未来新增收入投资于其他类资产,那么非金融资产占比将出现明显下降。

▼中国非金融资产占比过高,分别是日本和美国的1.4和1.7倍,但风险并不大

数据来源:全球财富报告,国泰君安证券研究

因此,要平衡中国国民的资产配置分布,必须要通过「房住不炒」来得以实现。

四、稳预期仍是房地产核心,改善型需求松动空间较大

截止目前,31省(市)中已有29省召开「两会」,其政府工作报告是看2020年房地产政策风向的最好指引。

以这29个省(市)的政府工作报告为样本,国泰君安宏观团队分析各省(市)对房地产政策的表述,可以看到从紧到松形成了六个梯队:

1、最严梯队:强调、重申「房住不炒」——北京、湖南、浙江、吉林、山西。

▼最严梯队:5省(市)只强调「房住不炒」

数据来源:各省政府工作报告、国泰君安证券研究

2、次之梯队:强调「房住不炒」,又提「三稳」(稳房价、稳地价、稳预期)——上海、宁夏、河北、海南、江苏。

▼ 5省(市)强调「房住不炒」,又提「三稳」(稳房价、稳地价、稳预期)

数据来源:各省政府工作报告、国泰君安证券研究

3、趋松梯队:只强调「三稳」——福建、湖北、江西、重庆。

▼ 4省(市)只强调「三稳」

数据来源:各省政府工作报告、国泰君安证券研究

4、松动弹性大:强调差别化调控、因城施策——广东、安徽、甘肃。

▼ 3省(市)强调差别化调控、因城施策

数据来源:各省政府工作报告、国泰君安证券研究

5、松动空间大:只强调「平稳健康发展」——河南、广西、内蒙古、辽宁、新疆。

▼ 5省(市)「平稳健康发展」等

数据来源:各省政府工作报告、国泰君安证券研究

6、未提房地产:贵州、山东、天津、西藏4省(市)。

如果我们把前两类相加,强调「房住不炒」共计10省(市),定义为松动空间相对有限的话,其占比32%。

剩下后四类加起来,看做房地产政策松动空间较大的话,占比68%。

也就是说有21省市,将近七成以上的省(市)房地产政策有松动空间。

因而我们认为,尽管2020年中央层面还会维持「房住不炒」基调,但在地方层面松动的空间较大。除了放松开发商融资政策之外,在地方层面或将在居民需求端出台支撑改善型需求政策。

不过需要注意的是,由于北京、上海等标杆省(市)属于强调」房住不炒」之列。在这种情况下,地方政府层面的政策松动很难形成像2014年-2016年那轮房价上涨的示范效应。

编辑/Jeffy