究竟目前的行情能持续多久?对于行业意味着什么?还要先从3月份至今产业链各环节的表现说起:

究竟目前的行情能持续多久?对于行业意味着什么?还要先从3月份至今产业链各环节的表现说起:

今年2月9日,劃時代的「136號文」出臺(即國家發展改革委、國家能源局聯合發佈的《關於深化新能源上網電價市場化改革 促進新能源高質量發展的通知》),新能源全面入市大踏步前進。

自那之後,新能源領域的大部分討論,就比如這篇文章,幾乎都言必稱「136號文」,下游發電企業湧起「搶裝潮」,搶着在政策6月1日新老劃段時間節點前上馬一批項目,以拿到結算差價,但對於6月1日後的項目,即使是國央企,也只能在徘徊中觀望,一邊焦急等待着地方細則的動向,一邊加班加點更新投資收益率測算模型。

上游製造商,在經歷了兩年左右的價格大熊市後,受下游搶裝刺激,終於迎來產業鏈價格持續上漲,但與此同時,也出現了違約毀單、私賣A貨等亂象,而對於6月1日後的行情,悲觀、消極的聲音和情緒佔到多數。因爲擔心「現在漲得越高,未來跌得越狠」,一些頭部企業近期也表示對這波漲價感到「害怕」「擔憂」。

究竟目前的行情能持續多久?對於行業意味着什麼?還要先從3月份至今產業鏈各環節的表現說起:

究竟目前的行情能持續多久?對於行業意味着什麼?還要先從3月份至今產業鏈各環節的表現說起:

硅料:小幅上漲,總體持穩

硅料方面,根據新能源研究機構InfoLink公佈的最新統計數據,截至3月底,緻密料交易價格區間在38元/kg到43元/kg之間,交易均價爲40元/kg,最低成交價和均價較2月均有所上升,其中均價月漲幅爲2.56%,但該環節價格自去年11月末就一直橫盤未動,所以今年整體漲幅也停留在2.56%,如果從2024年初算起,該環節跌幅仍高達38.46%。

顆粒硅方面,2月價格即迎來上漲,3月繼續漲勢。截至3月底交易均價爲38元/kg,月漲幅2.7%,今年以來上漲5.56%。但該環節去年跌幅較大,2024年至今仍下跌35.59%。

3月,硅料市場結束春節修整期後,交易有所活躍,受下游搶裝機、組件漲價等刺激,價格有所上漲,但幅度總體小於產業鏈其他環節,這主要還是因爲該環節產能過剩問題較突出,不論是作爲生產商、供應商的硅料廠,還是作爲直接需求方的硅片廠,都有不少庫存在手,限制了增量訂單和價格走勢。根據中國有色金屬工業協會硅業分會的調研,從近期下游需求來看,僅部分硅片廠有較強烈的硅料採購需求,其餘大多企業都在消耗自身庫存。該機構認爲,此輪「搶裝潮」帶動的價格上漲傳導至硅料端時影響有限,預計該環節後續價格持穩爲主。

不過,這未嘗不是好事,業內普遍認爲硅料產量不會像電池、組件端一樣,降價時停產成風,漲價後又不顧自律公約的約束紛紛復產,該環節受供需影響,未來一段時間預計產量仍會較爲穩定,能夠維持去庫狀態,「搶裝潮」結束後價格保持穩定的概率也較高。

硅料龍頭協鑫科技聯席CEO蘭天石近日在年報溝通會上表示,預計公司今年第三季度末將實現利潤,第四季度有望全季度盈利。2023年,該公司尚有25.1億元凈利潤,到了2024年,全年出現47.5億元淨虧損。

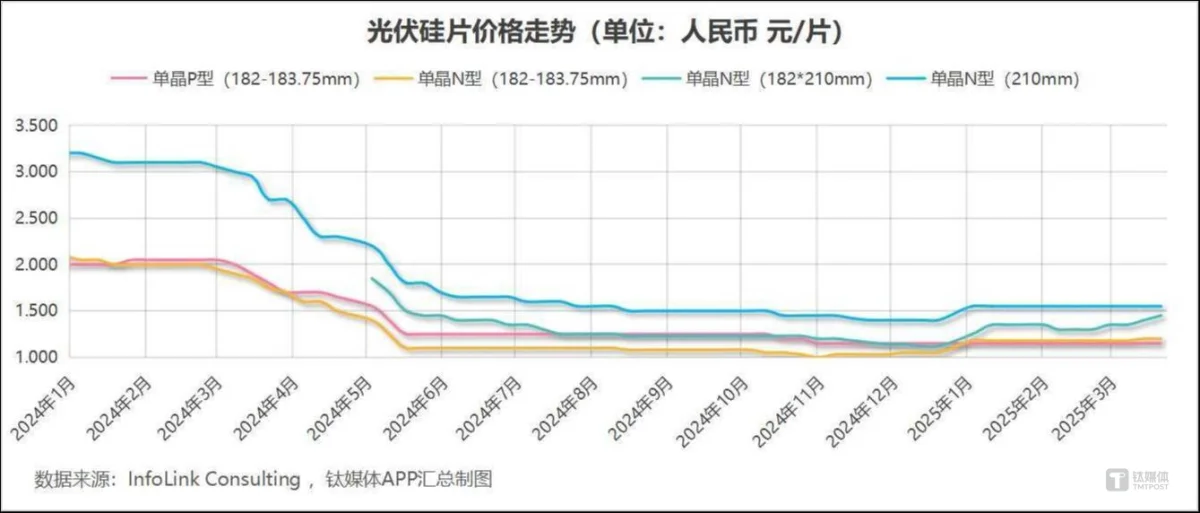

硅片:主流產品年內漲幅近30%

硅片方面,據InfoLink統計,市場需求較少的上一代技術路線182-183.75mm尺寸單晶P型硅片交易均價近4個月未變化,仍爲1.15元/片。主流N型硅片方面,182-183.75mm尺寸硅片3月份交易均價上漲1.69%,達到1.2元/片,年內價格上漲14.29%;182*210mm尺寸N型硅片目前交易均價爲1.45元/片,3月同比上漲11.54%,今年以來大漲29.46%,是主材產業鏈所有主流產品中漲幅最高的。更大尺寸的210mm N型硅片3月交易均價無變化,仍爲1.55元/片,年內漲幅爲10.71%。截至3月底,N型硅片主流產品年內漲幅均超過10%,不過,去年全年相關產品跌幅在60%左右,從2022年末算起更是跌超80%,廠商還是在盈利線以下掙扎。

實際上,在「136號文」出臺之前,硅片即迎來漲價行情,其背後的核心邏輯還是去產能較早,供需有明顯改善。「搶裝潮」直接刺激組件、電池片需求後,部分N型硅片一度庫存消耗殆盡,出現供不應求,價格隨之大幅走高。InfoLink預計在6月1日前,該環節價格仍有一定的上漲空間,但市場對此後的走勢並不樂觀,節點過後,整體市場需求恐將快速轉弱,價格走低是大概率事件。

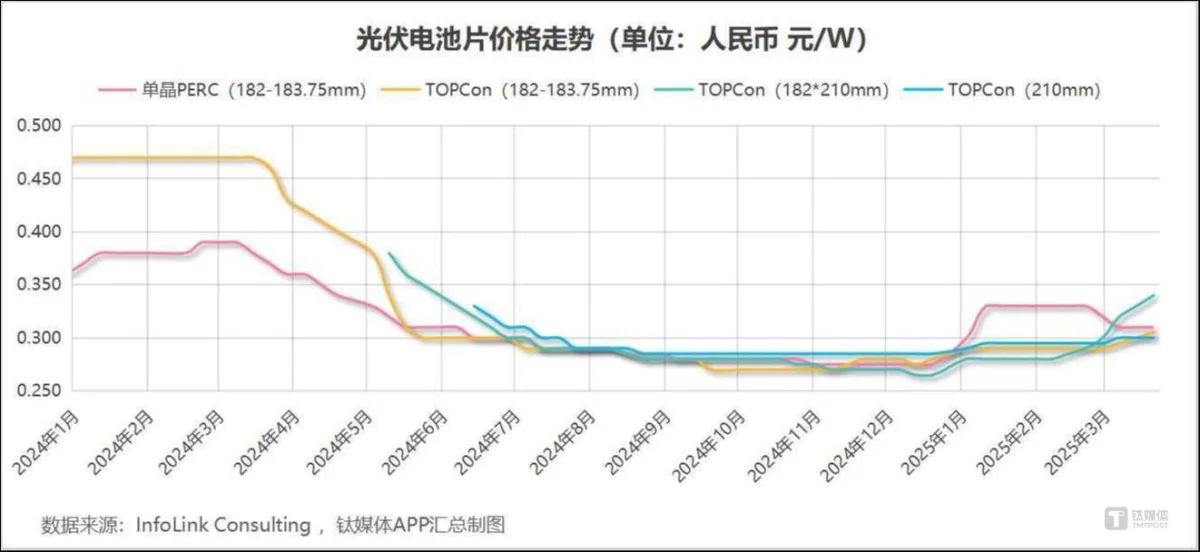

電池片:需求持續旺盛,開年以來全線上漲

電池片方面,根據InfoLink公佈的統計數據,早先大幅上漲但市場實際需求在走低的182-183.75mm單晶PERC電池交易均價有所回落,3月同比下降6.06%,降至0.31元/W,但年內漲幅仍然可觀,爲12.73%。佔據市場主流的N型產品方面,182-183.75mm尺寸的TOPCon電池3月交易均價漲至0.305元/W,漲幅5.17%;最受市場青睞的182*210mm TOPCon電池全月大漲17.25%,交易均價來到0.34元/W,年內漲幅高達28.3%;210mm TOPCon電池交易均價小幅上漲1.69%,漲至0.3元/W,年內上漲5.26%。

作爲組件的前序產品,電池片的需求和價格走勢直接受到「搶裝潮」刺激,再疊加此前去產能初見成效,成爲了產業鏈上全線普漲的環節。

不過,隨着近期開工復產情況增多,去產能進度放緩,再加之搶裝窗口持續收窄,該環節未來價格走勢不確定性也較大。首先,P型電池價格主要受印度市場需求而非國內搶裝影響,隨着印度P型需求退坡,價格可能持續回落。而主流N型產品方面,業內普遍認爲,其價格會在節點到來前早組件一步走低。InfoLink給出的判斷是電池片整體價格會在4中旬後伴隨需求退坡而鬆動,不過該機構也提示,具體走勢仍須考慮各尺寸供需情況。

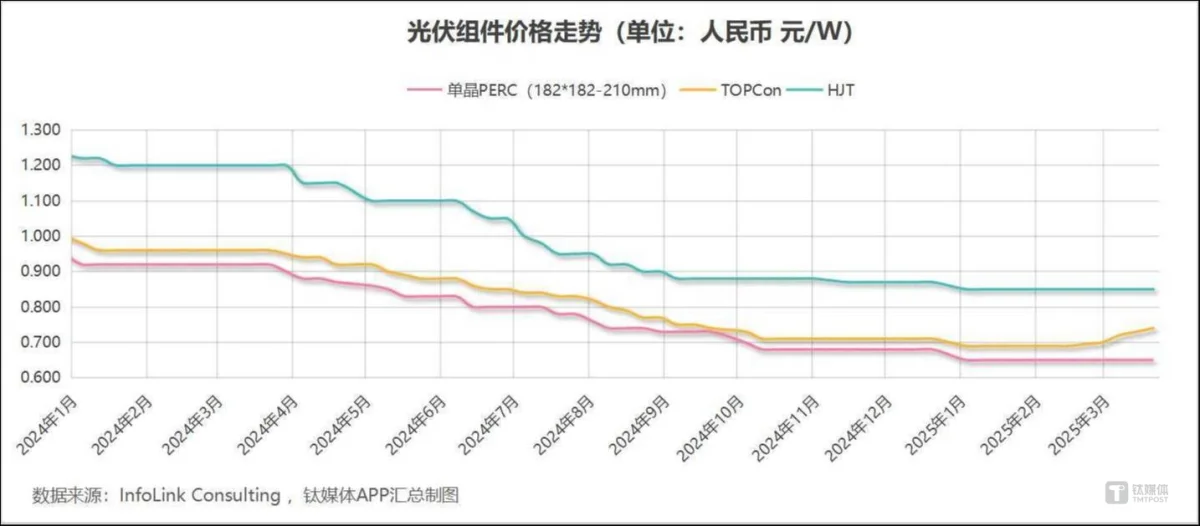

組件:闊別兩年的漲價,帶來的不只有驚喜

作爲光伏電站的核心設備,組件是製造鏈上的終端產品,其價格走勢往往直接體現着市場供需情況和利潤空間。自光伏行業產能過剩加劇,持續遭遇「降價潮」以來,該環節價格也是「易跌難漲」的代表。

「136號文」發佈近半個月後,市場主流TOPCon組件交易均價終於在2月19日至2月26日當週迎來小幅上漲,而上一次漲價,還要追溯到近兩年前的2023年3月15日。

此後,TOPCon組件價格持續走高,漲幅也有所擴大。3月的四個周,該環節每週價格都實現上漲。截至3月底,TOPCon組件交易均價漲至0.74元/W,3月同比上漲6.47%,年內來看,受去年底至今年初價格大跌的影響,漲幅爲4.23%(市場需求相對較少的PERC組件和HJT組件3月交易均價無明顯變動,年內降幅在2%-5%之間)。

「搶裝潮」刺激下,組件漲勢兇猛,有消息稱,在新項目需求上,不少組件廠對低於0.75元/W的訂單甚至都不願交付,市場上出現「撕毀」已籤訂單要求漲價,或拖延拒絕不交貨,乃至二次違約、代工廠私賣A貨等亂象,行業秩序也受到影響。

而上述亂象背後,正是「搶裝潮」所剩時間無多,個別廠商不擇手段想要「賺一筆」的心態。InfoLink判斷,組件漲勢或能延續至四月中下旬,而業內普遍認爲,此後該環節價格會明顯走低,跌幅甚至比「搶裝潮」之前來得還猛烈。

近期,一些行業頭部公司、大佬也紛紛發聲,呼籲不要爲短期利益擾亂市場,應堅持自律公約的去產能節奏已達到長期穩價目的。

在近期鈦媒體APP參加的一場活動上,隆基綠能集團副總裁張海濛、晶澳科技光伏與儲能業務群總裁祝道誠都表示,自身企業最害怕的就是當前這種非理性的漲價。張海濛表示,堅持長期主義的企業最不希望看到價格大幅波動,無論是急漲還是急跌,這種情況出現後對自身經營、對客戶都是一種干擾,當務之急只能控制好自己能控制的變量,管理好生產、庫存、客戶交付和溝通,儘量減少干擾。祝道誠也表示,據自己觀察,一線企業在價格波動中會更穩重一些,既不願意失血做市場份額,也不願意一味追求高價訂單影響信譽,更要緊的是保持現金流水平,維持到行業產能出清完成之時。他也就此呼籲行業理性看待市場變化。

更令從業者擔憂的,恐怕是全年的需求情況。雖然因爲上半年的搶裝,部分機構調高了全年裝機水平預期,但企業對此顯然更加悲觀,包括上述龍頭企業高管在內,多認爲全年裝機能夠與去年持平即已不易,大概率仍會走低。在需求走弱,產能出清放緩,價格持續波動的情況下,光伏的難題遠非一次「搶裝潮」或「漲價潮」就能解決的。(本文首發於鈦媒體APP,作者|胡珈萌,編輯|劉洋雪)

評論(0)

請選擇舉報原因