巴克莱银行股票衍生品策略师Anshul Gupta和Stefano Pascale表示:“从标普指数期权来看,市场似乎在淡化美国实施农业和互惠关税对美国股市的影响。”

巴克莱银行股票衍生品策略师Anshul Gupta和Stefano Pascale表示:“从标普指数期权来看,市场似乎在淡化美国实施农业和互惠关税对美国股市的影响。”

比起關稅,期權市場似乎更關注就業和通脹。

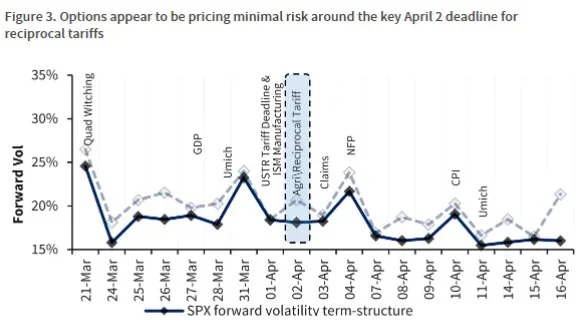

儘管投資者正警惕地關注4月2日特朗普的關稅生效日影響,但期權市場顯示,這遠不是接下來日歷上唯一可能衝擊市場的事件。標普500指數期權的引伸波幅顯示未來兩週內特定幾天的波動將大幅上升,暗示屆時市場對大幅波動的保護需求將增加。數據顯示,3月31日和4月4日的波動將更顯著——前者是是聯儲局青睞的通脹指標核心PCE價格指數公佈之後的首個交易日,後者是美國月度非農就業數據公佈日。

這突顯出,投資者對經濟數據的關注程度至少與對特朗普的聲明本身的關注程度一樣高,因爲這些數據可能表明,勞動力市場和價格對特朗普大幅削減政府就業人數和好戰貿易政策的影響有何反應。隨着最近時斷時續的關稅聲明在市場上掀起波折,似乎越來越多的交易員在觀望什麼更爲真實的數據和消息。

巴克萊銀行股票衍生品策略師Anshul Gupta和Stefano Pascale表示:「從標普指數期權來看,市場似乎在淡化美國實施農業和互惠關稅對美國股市的影響。」

巴克萊銀行股票衍生品策略師Anshul Gupta和Stefano Pascale表示:「從標普指數期權來看,市場似乎在淡化美國實施農業和互惠關稅對美國股市的影響。」

Gupta和Pascale表示,儘管有跡象顯示散戶投資者減少了對股市的參與,但巴克萊的股票樂觀指數顯示,他們可能會進一步退出股市。

標普500指數最近下跌10%的一個特點是,雖然下跌迅速,但市場相對平靜。芝加哥期權交易所波動率指數(VIX)不像8月初和12月的前兩次拋售那樣反應劇烈。衡量波動率指數預期波動的指數VVIX上週跌至去年12月初以來的最低水平,表明針對更廣泛市場動盪的對沖需求不溫不火。

波動率沒有飆升的部分原因是,一些投資者一直在減持頭寸,並轉向全球其他地區,從而減少了爲防範進一步下跌風險而購買保險的必要性。

瑞銀證券美國股票衍生品研究主管Max Grinacoff表示,他預計波動率指數短期內將維持在當前區間。他說,做多美國股票的投資者沒有「像8月5日那樣湧入看跌期權」。Grinacoff表示,4月2日期權暗示的走勢與上週三聯邦公開市場委員會(FOMC)的走勢類似。他補充稱,近幾周圍繞事件日的波動已基本實現。

上週在倫敦舉行的彭博波動率論壇(Volatility Forum)上,發言者指出,VIX在拋售期間缺乏反應,而拋售被廣泛描述爲「大幅下跌」。在市場回落期間,市場的語言相對平靜,導致一些參與者質疑長期波動性對沖的持續有效性。

彭博首席全球衍生品策略師Tanvir Sandhu強調,從2月21日至3月11日,標普500指數看跌期權的表現遠遠超過VIX看漲期權。如果在沒有衝擊的情況下,特朗普關稅帶來的可預見的混亂繼續推動未來的拋售,那麼長期波動對沖將繼續令人失望。

與8月和12月的暴跌相比,VIX指數對標普500指數走勢的敏感度(以10天滾動貝塔值衡量)更容易讓人想起2024年上半年的反彈行情。

瑞銀的Grinacoff表示,未來幾周,投資者對下行保護的需求預計不會有太大變化。他說:「不平衡不會消失。從現在開始,波動性可能不會進一步上升。」

市況複雜多變,期權策略繁多,不知道如何選擇?富途牛牛新桌面幫你三步建立期權策略,投資從此簡單高效!點擊下載最新桌面版:富途牛牛官網>>

編輯/new

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(0)

請選擇舉報原因