来源:Kevin策略研究

过去一两个月,随着港股的大涨和美股的大跌,“东升西落”的叙事不断强化,国内客户对外资的关注也与日俱增。巧的是,外资对南向还有多少空间也很感兴趣。这或许至少能说明两点:一,不管内资和外资,都希望有“队友”;二,可能大家对反弹的强度和高度也不是特有底?否则直接“干”就完了,为啥那么关注对方怎么想?

但是,在观察和分析外资的时候,一个“神奇”的现象出现了,就是五花八门的信息来源和口径,可以得出不尽相同甚至可能南辕北辙的结论。相互之间都又能找到破绽,所以互相无法说服,使得外资到底是怎么想的、究竟来了多少,反而成了一个说不清道不明的“公案”。

其实,这个也不难理解,没有任何一个数据和信息来源是可以穷尽所有外资的动向,每个数据都有局限性和瑕疵,所以就造成了各说各话、互相无法证伪的情形。比如我们常用的是EPFR数据,有人用投行交易台的信息,有人是路演和调研的反馈,有人是外资朋友和同事的消息,甚至还有不知来源的“小作文”。

其实,这个也不难理解,没有任何一个数据和信息来源是可以穷尽所有外资的动向,每个数据都有局限性和瑕疵,所以就造成了各说各话、互相无法证伪的情形。比如我们常用的是EPFR数据,有人用投行交易台的信息,有人是路演和调研的反馈,有人是外资朋友和同事的消息,甚至还有不知来源的“小作文”。

说白了,大家都是“盲人摸象”,只不过,有时摸的是大象尾巴,有时摸的是大象腿。更不用说,一些时候,为了强化自己的观点,更愿意相信自己想看到的数据。

我们常用的EPFR数据也不全面。就像上文说的,没有任何一个数据能涵盖所有,EPFR衡量的只是“基金”这一种类型的海外投资者(具体方法是汇总各类型基金申购赎回的真实数据来作为资金流入流出的情况,并非调查抽样),而不包含保险、个人、养老等。

但是,结合我们过去十几年持续追踪下来效果回溯看,基金这一类型作为观察机构外资行为的“窗口”已经足够,可以很好的把握市场的拐点,是目前可得的数据库里,效果较好的数据了。因此,通过EPFR数据,结合海外路演反馈,再参照部分交易台渠道作交叉验证,基本就可以得到一个相对全面的外资图景。

近期通过与内地和香港客户的密集交流,加上几周前在新加坡和这周在韩国的外资机构路演,对本轮市场反弹的资金情况有了一个大概掌握。不敢说全面,但交叉验证下来感觉应该大差不差。

几个主要结论:

1. 本轮港股市场的资金主力:1)初期是海外对冲基金和过去几年海外但主要投资美股的中资背景资金,这些资金行动快,也最容易从美股切换过来;2)近期,尤其是3月以来,南向成为主力,甚至可能成为绝对主力,证据是南向流入明显加速,但2月时反而一度流出,因为当时刚刚突破去年10月初的高点使得那时介入的部分投资者刚“解套”。

2. 本轮南向的力度远超924。南向中,个人、私募、甚至youzi等可能是主力,公募和保险亦有参与,但速度力度可能没那么大。南向资金年初以来的流入速度很快,不仅超过924那轮,年初以来的日均流入速度已经是去年的两倍(全年8000亿,日均34亿)。若维持当前速度,今年总量可能要到两万亿,感觉不太现实。

可测算的公募与保险的“子弹”可能并没有想的那么多,可投资港股的公募去年底港股持仓就已经有30%(主动偏股型总规模1.4万亿中配了26%,最高只能配50%,),再加上这一轮可能还有赎回,所以空间不是很大。保险也是类似,港股的配置比例一般也就10-15%,高的可能18%。

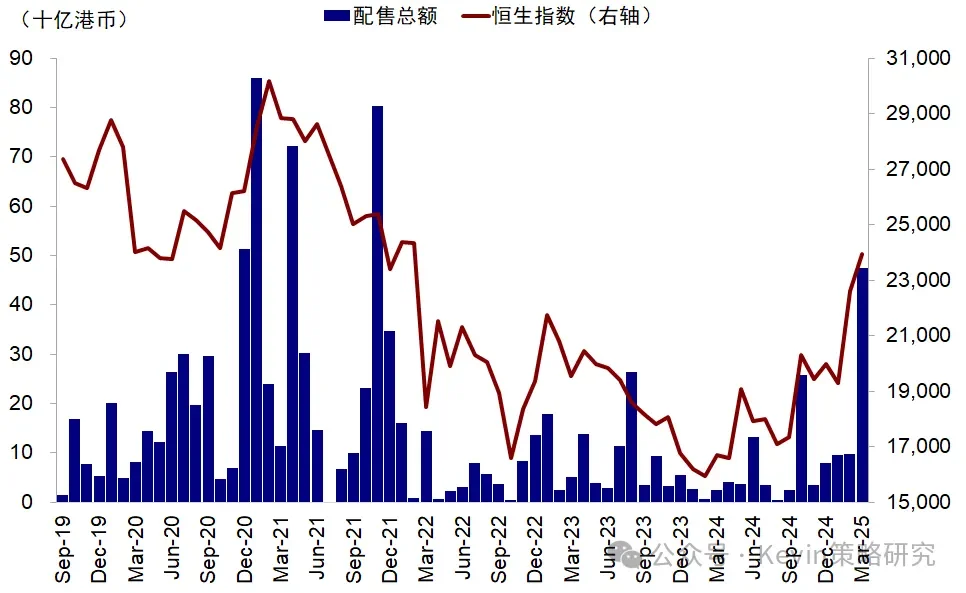

不好测算的个人投资者和youzi受情绪和趋势驱动很强,所以短期亢奋的时候甚至会“逼空”机构,获得阶段和边际的定价权。但最近5年内参与港股的投资者可能都忘了此前几轮所谓抢夺“定价权时的情形”。面对可以借券的做空(更早前还有最近机构发做空报告),以及理论上筹码供给可以无限的配股(而且是一天之内就能出来的闪电配售,南向还不能参与),不存在“绝对定价权”。3月刚过半,港股的配股就已经升到近500亿,超过2021年1月高点时的一半。

南向资金周度流入为2021年以来新高

南向资金周度流入为2021年以来新高 南向资金持续流入使得南向成交占比逐步提升

南向资金持续流入使得南向成交占比逐步提升![近期港股配股明显增加]() 近期港股配股明显增加

近期港股配股明显增加3. 对比之下,本轮外资的力度却远小于924。外资中,交易(对冲基金)和被动资金(ETF)流入很快,是外资中的主力,但主动资金没有显著流入(截至本周仍是这个局面,参考本周资金面情况20250321)。交易和被动资金这两股力量投机性和波动性也很强,流入不代表长期看多,流出也不代表不能回来,而且这两股资金的占比本来就不大(占外资整体的30%以内),所以对于这两股资金,也不能把短期变化线性外推。

![海外资金近期小幅回流中国与欧洲]() 海外资金近期小幅回流中国与欧洲

海外资金近期小幅回流中国与欧洲4. 真正重要的是长线资金(俗称LO,long only,纯多头),但其动向也是市场分歧最大的地方。这些资金大概率不会用ETF投资,至少不太可能大举用ETF,不然体现选股能力的价值呢。LO也有部分流入,但加总在一起并不显著。

1)大中华圈甚至亚太地区都有流入。与香港客户的交流,以及在新加坡和韩国路演中得到的反馈都是如此。这些机构目前已经至少标配、甚至小幅超配中国市场了。这也不奇怪,中国在MSCI EM里占比超过30%,如果不配,就会严重跑输,面临显著业绩压力。这一点从东南亚新兴市场近期大跌也能看出来,资金都被抽过来了。

但当问这些机构是否愿意在这个位置加仓的时候,大部分的反馈是否定的(至少我路演这么一大圈得到的反馈),更多选择持有,如果回调多了可以考虑再买。那么,可以得到一个结论:区域内的外资主动机构短期增量资金有限。

2)体量更大欧美资金并没有明显流入,也不是主导(如果非要用一两个个案来反驳就没必要了,也说不清楚)。证据是:1)欧洲本土市场今年以来自己表现就不错;2)中国在MSCI全球指数里只占3%,权重远没新兴市场中;3)EPFR整体的外资配置比例还是低配;4)美股近期虽然大跌,但资金也不是简单的非此即彼的逻辑,不买美股也可以持有美债和现金,不是必须要买其他市场。比如,巴菲特早早不看好美股,但也就是持有的现金不断增加(已经高达3000亿美元)并增持了部分日股。更不用说,美资客户还有一些地缘因素影响。

交流中,长线外资客户更关注的,一是整体宏观基本面情况,如地产和消费等,二是AI产业的盈利可预见性,不满足仅是讲故事和谈预期。打个比方,Deepseek使得我们有点像坐了“时光机”,追赶了美股2022底ChatGPT刚出来时的情形。但美股过去这两年主要交易的是硬件逻辑,听了三年故事,自己也在等应用落地,我们现在的主线更多是应用逻辑,所以也不能简单重复之前路径,外资也更关注落地和兑现。

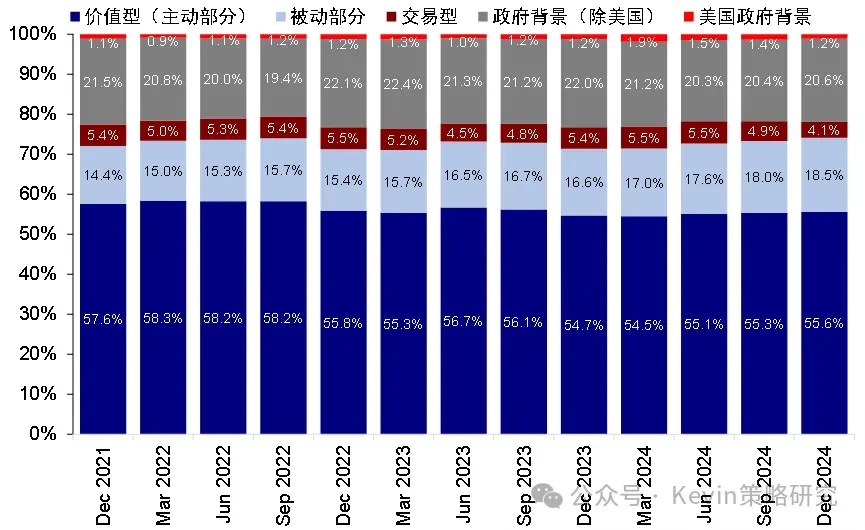

![外资中主动价值型资金约占整体的50%以上]() 外资中主动价值型资金约占整体的50%以上

外资中主动价值型资金约占整体的50%以上![整体外资仍然低配中国]() 整体外资仍然低配中国

整体外资仍然低配中国5. 所谓“东升西落”的宏大叙事,更多是在中文圈里谈的比较多,所以如果仅从股价表现和一部分的资金动向看,比如一开始提到的在海外中资背景的钱,以及大中华和区域的资金,的确出现了“东升西落”,前一段时间卖出美股买入港股(近期也听到个别逆转的交易)。

但在这以外的其他海外客户,认可中国的科技重估、甚至叙事重估,但用“东升西落”这个说法并不多,一是不少客户也选择买欧洲和日股,二是从长期看,从AI科技产业大趋势上,认为应该是共进退的而非此消彼长 资金的“东升西落”?

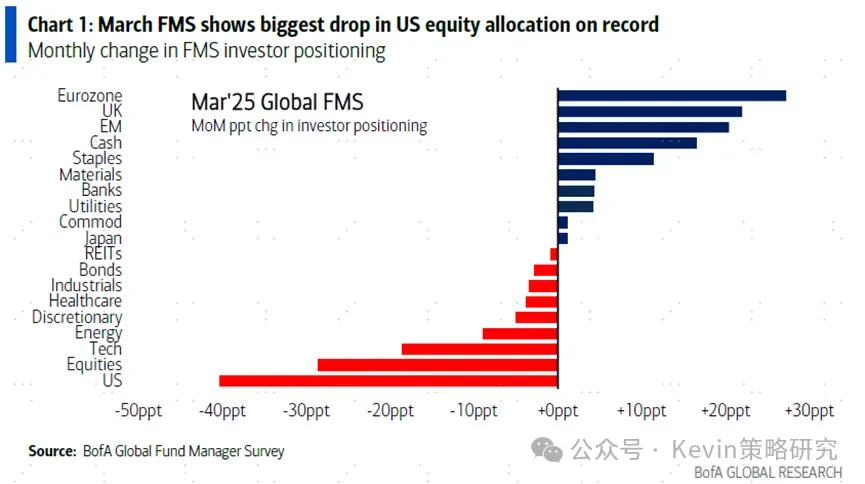

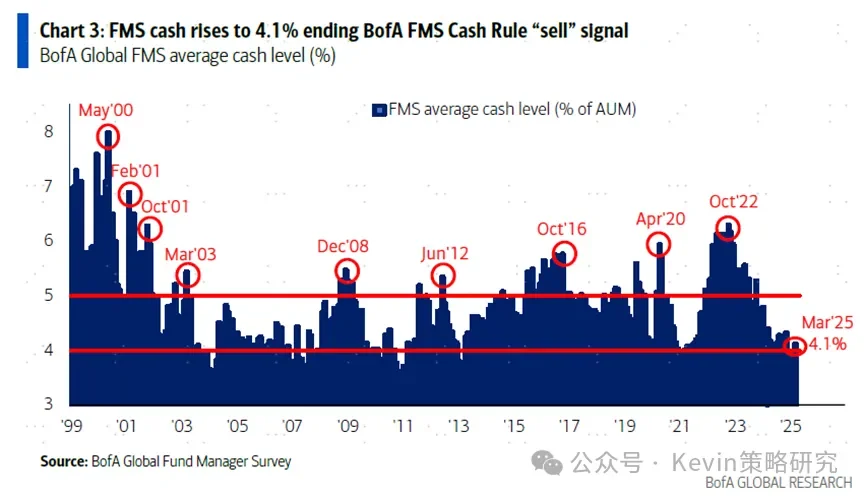

正好,美银美林最新一个月的全球投资经理调查已经出来了(3月18日发表),里面有一些有意思的反馈,也交叉验证了上面谈到的主要观点,我“借花献佛”给大家参考。

以下为《全球投资经理》的调查:

1. 全球投资经理这个月最大的仓位变化是减仓美股,加仓欧洲和英国,然后是新兴和现金

2. 现金比例也上来了,但还不算高

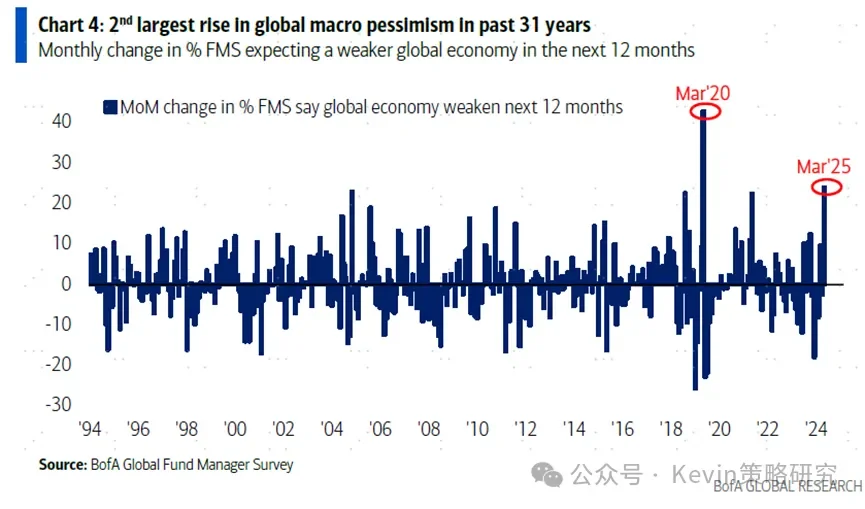

3. 对全球宏观悲观的占比升至2020年3月疫情以来新高

4. 对美国增长悲观的程度是2023年5月以来新低,对中国乐观的程度有提升,但还如去年10月高。这个和我上面提到的这一轮外资的流入幅度也小于去年924一致

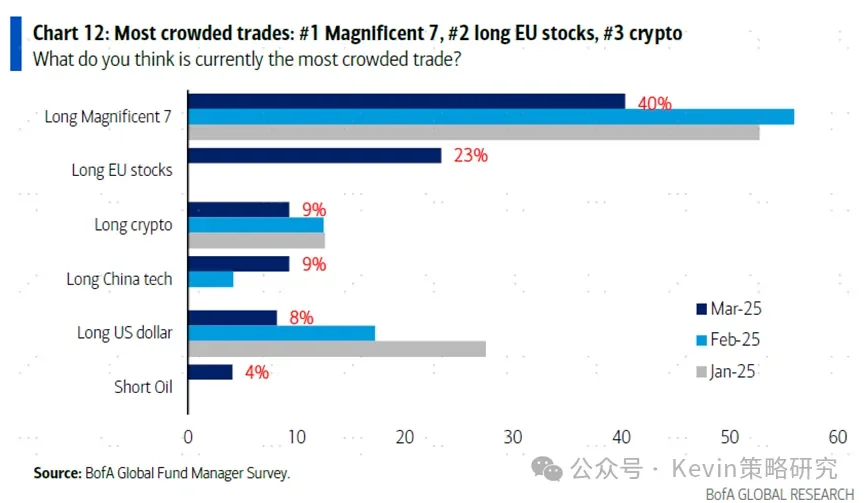

5. 最拥挤的交易,M7、crypto和美元已经大幅降低,欧洲和中国大幅抬升

6. 超配美股的比例降至2023年3月硅谷银行以来的新低,但超配全球其他市场的比例也大幅下降。这对应上文提到的未必是非此即彼,很多仓位反而变成了现金

以下为《亚洲地区投资经理》的调查:

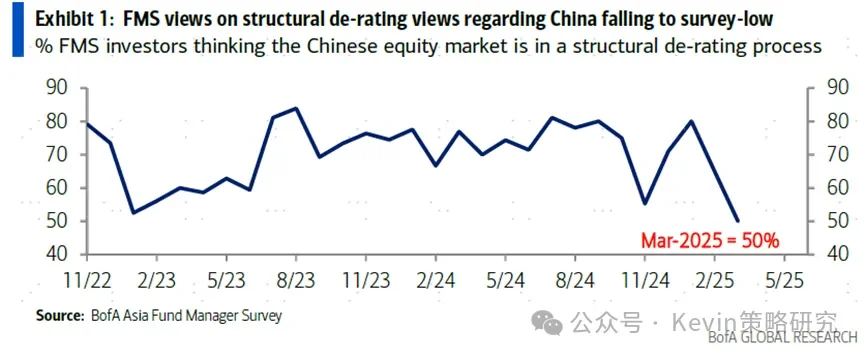

7. 谈到中国,亚洲地区的外资认为还处于结构性de-rating过程的投资者比例降至新低。毕竟叙事变化了,这个比较好理解。

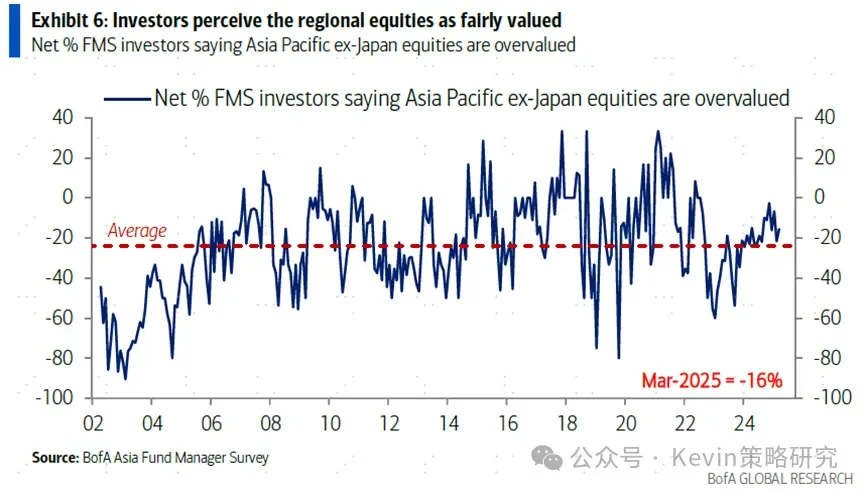

8. 大部分投资者认为当前估值是合理的,这个也属情理之中

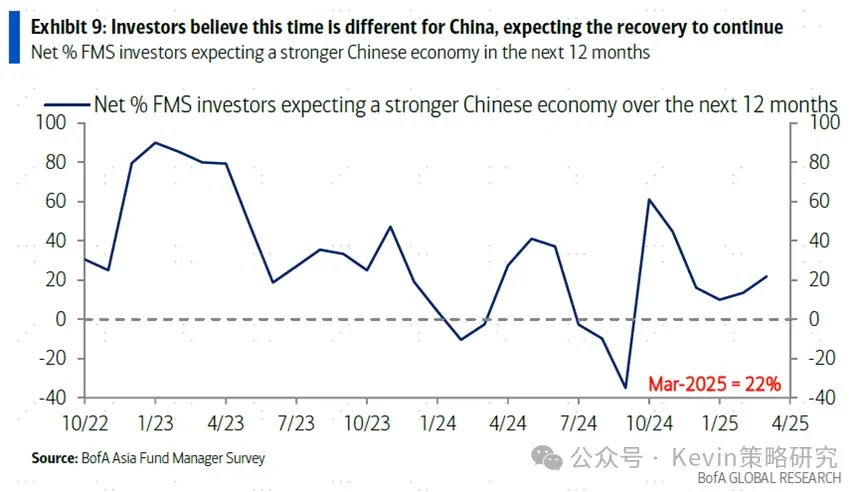

9. 但是,认为这次会不一样、经济会持续修复的比例低于去年924

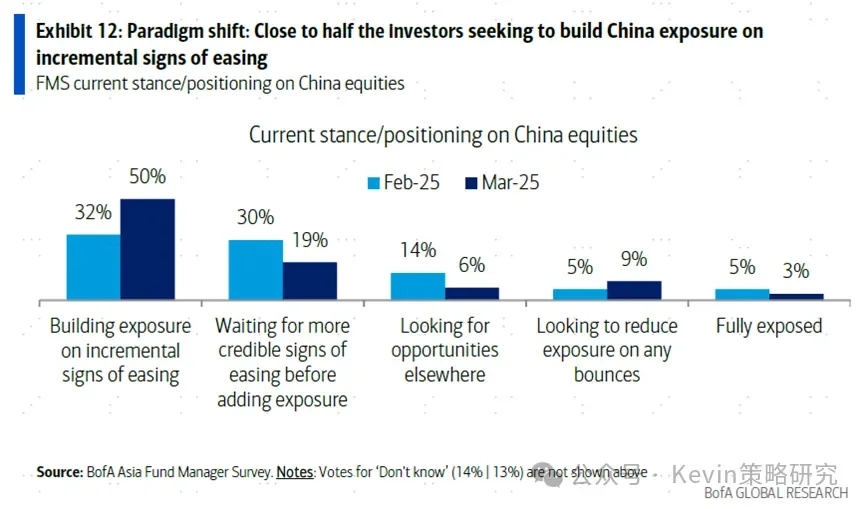

10. 一半的人会选择看到确切的增量宽松后加仓,看来货币政策还是很重要

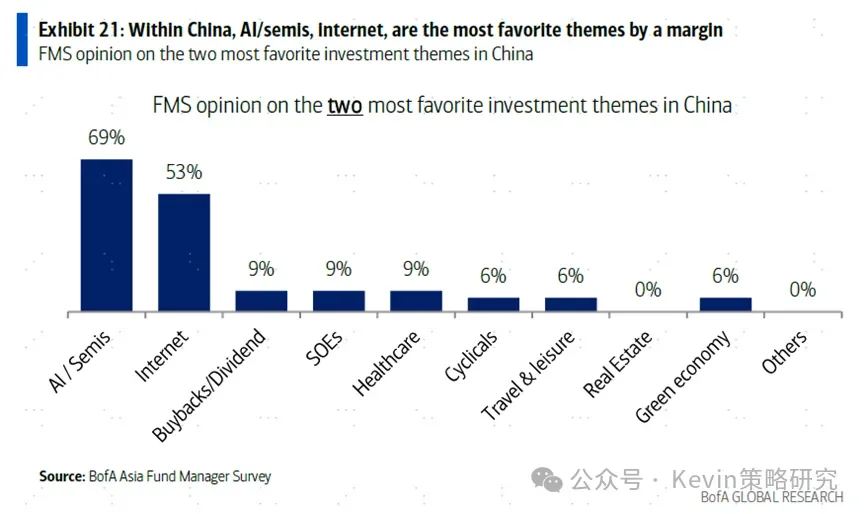

11. 大家清一色的看好半导体、AI和互联网,没有消费

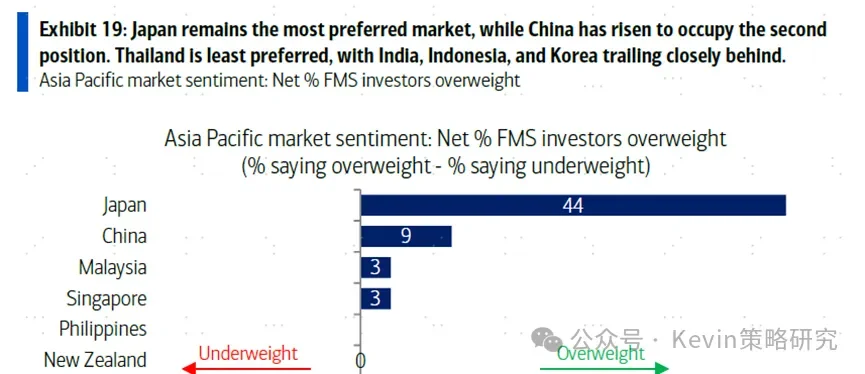

12. 亚太地区内,超配日本的反而最多,其次是中国

编辑/Rocky

來源:Kevin策略研究

過去一兩個月,隨着港股的大漲和美股的大跌,「東昇西落」的敘事不斷強化,國內客戶對外資的關注也與日俱增。巧的是,外資對南向還有多少空間也很感興趣。這或許至少能說明兩點:一,不管內資和外資,都希望有「隊友」;二,可能大家對反彈的強度和高度也不是特有底?否則直接「幹」就完了,爲啥那麼關注對方怎麼想?

但是,在觀察和分析外資的時候,一個「神奇」的現象出現了,就是五花八門的信息來源和口徑,可以得出不盡相同甚至可能南轅北轍的結論。相互之間都又能找到破綻,所以互相無法說服,使得外資到底是怎麼想的、究竟來了多少,反而成了一個說不清道不明的「公案」。

其實,這個也不難理解,沒有任何一個數據和信息來源是可以窮盡所有外資的動向,每個數據都有侷限性和瑕疵,所以就造成了各說各話、互相無法證僞的情形。比如我們常用的是EPFR數據,有人用投行交易台的信息,有人是路演和調研的反饋,有人是外資朋友和同事的消息,甚至還有不知來源的「小作文」。

其實,這個也不難理解,沒有任何一個數據和信息來源是可以窮盡所有外資的動向,每個數據都有侷限性和瑕疵,所以就造成了各說各話、互相無法證僞的情形。比如我們常用的是EPFR數據,有人用投行交易台的信息,有人是路演和調研的反饋,有人是外資朋友和同事的消息,甚至還有不知來源的「小作文」。

說白了,大家都是「盲人摸象」,只不過,有時摸的是大象尾巴,有時摸的是大象腿。更不用說,一些時候,爲了強化自己的觀點,更願意相信自己想看到的數據。

我們常用的EPFR數據也不全面。就像上文說的,沒有任何一個數據能涵蓋所有,EPFR衡量的只是「基金」這一種類型的海外投資者(具體方法是彙總各類型基金申購贖回的真實數據來作爲資金流入流出的情況,並非調查抽樣),而不包含保險、個人、養老等。

但是,結合我們過去十幾年持續追蹤下來效果回溯看,基金這一類型作爲觀察機構外資行爲的「窗口」已經足夠,可以很好的把握市場的拐點,是目前可得的數據庫裏,效果較好的數據了。因此,通過EPFR數據,結合海外路演反饋,再參照部分交易台渠道作交叉驗證,基本就可以得到一個相對全面的外資圖景。

近期通過與內地和香港客戶的密集交流,加上幾周前在新加坡和這周在韓國的外資機構路演,對本輪市場反彈的資金情況有了一個大概掌握。不敢說全面,但交叉驗證下來感覺應該大差不差。

幾個主要結論:

1. 本輪港股市場的資金主力:1)初期是海外對沖基金和過去幾年海外但主要投資美股的中資背景資金,這些資金行動快,也最容易從美股切換過來;2)近期,尤其是3月以來,南向成爲主力,甚至可能成爲絕對主力,證據是南向流入明顯加速,但2月時反而一度流出,因爲當時剛剛突破去年10月初的高點使得那時介入的部分投資者剛「解套」。

2. 本輪南向的力度遠超924。南向中,個人、私募、甚至youzi等可能是主力,公募和保險亦有參與,但速度力度可能沒那麼大。南向資金年初以來的流入速度很快,不僅超過924那輪,年初以來的日均流入速度已經是去年的兩倍(全年8000億,日均34億)。若維持當前速度,今年總量可能要到兩萬億,感覺不太現實。

可測算的公募與保險的「子彈」可能並沒有想的那麼多,可投資港股的公募去年底港股持倉就已經有30%(主動偏股型總規模1.4萬億中配了26%,最高只能配50%,),再加上這一輪可能還有贖回,所以空間不是很大。保險也是類似,港股的配置比例一般也就10-15%,高的可能18%。

不好測算的個人投資者和youzi受情緒和趨勢驅動很強,所以短期亢奮的時候甚至會「逼空」機構,獲得階段和邊際的定價權。但最近5年內參與港股的投資者可能都忘了此前幾輪所謂搶奪「定價權時的情形」。面對可以借券的做空(更早前還有最近機構發做空報告),以及理論上籌碼供給可以無限的配股(而且是一天之內就能出來的閃電配售,南向還不能參與),不存在「絕對定價權」。3月剛過半,港股的配股就已經升到近500億,超過2021年1月高點時的一半。

南向資金周度流入爲2021年以來新高 南向資金持續流入使得南向成交佔比逐步提升 ![近期港股配股明顯增加]() 近期港股配股明顯增加

近期港股配股明顯增加3. 對比之下,本輪外資的力度卻遠小於924。外資中,交易(對沖基金)和被動資金(ETF)流入很快,是外資中的主力,但主動資金沒有顯著流入(截至本週仍是這個局面,參考本週資金面情況20250321)。交易和被動資金這兩股力量投機性和波動性也很強,流入不代表長期看多,流出也不代表不能回來,而且這兩股資金的佔比本來就不大(佔外資整體的30%以內),所以對於這兩股資金,也不能把短期變化線性外推。

![海外資金近期小幅回流中國與歐洲]() 海外資金近期小幅回流中國與歐洲

海外資金近期小幅回流中國與歐洲4. 真正重要的是長線資金(俗稱LO,long only,純多頭),但其動向也是市場分歧最大的地方。這些資金大概率不會用ETF投資,至少不太可能大舉用ETF,不然體現選股能力的價值呢。LO也有部分流入,但加總在一起並不顯著。

1)大中華圈甚至亞太地區都有流入。與香港客戶的交流,以及在新加坡和韓國路演中得到的反饋都是如此。這些機構目前已經至少標配、甚至小幅超配中國市場了。這也不奇怪,中國在MSCI EM裏佔比超過30%,如果不配,就會嚴重跑輸,面臨顯著業績壓力。這一點從東南亞新興市場近期大跌也能看出來,資金都被抽過來了。

但當問這些機構是否願意在這個位置加倉的時候,大部分的反饋是否定的(至少我路演這麼一大圈得到的反饋),更多選擇持有,如果回調多了可以考慮再買。那麼,可以得到一個結論:區域內的外資主動機構短期增量資金有限。

2)體量更大歐美資金並沒有明顯流入,也不是主導(如果非要用一兩個個案來反駁就沒必要了,也說不清楚)。證據是:1)歐洲本土市場今年以來自己表現就不錯;2)中國在MSCI全球指數里只佔3%,權重遠沒新興市場中;3)EPFR整體的外資配置比例還是低配;4)美股近期雖然大跌,但資金也不是簡單的非此即彼的邏輯,不買美股也可以持有美債和現金,不是必須要買其他市場。比如,巴菲特早早不看好美股,但也就是持有的現金不斷增加(已經高達3000億美元)並增持了部分日股。更不用說,美資客戶還有一些地緣因素影響。

交流中,長線外資客戶更關注的,一是整體宏觀基本面情況,如地產和消費等,二是AI產業的盈利可預見性,不滿足僅是講故事和談預期。打個比方,Deepseek使得我們有點像坐了「時光機」,追趕了美股2022底ChatGPT剛出來時的情形。但美股過去這兩年主要交易的是硬件邏輯,聽了三年故事,自己也在等應用落地,我們現在的主線更多是應用邏輯,所以也不能簡單重複之前路徑,外資也更關注落地和兌現。

![外資中主動價值型資金約佔整體的50%以上]() 外資中主動價值型資金約佔整體的50%以上

外資中主動價值型資金約佔整體的50%以上![整體外資仍然低配中國]() 整體外資仍然低配中國

整體外資仍然低配中國5. 所謂「東昇西落」的宏大敘事,更多是在中文圈裏談的比較多,所以如果僅從股價表現和一部分的資金動向看,比如一開始提到的在海外中資背景的錢,以及大中華和區域的資金,的確出現了「東昇西落」,前一段時間賣出美股買入港股(近期也聽到個別逆轉的交易)。

但在這以外的其他海外客戶,認可中國的科技重估、甚至敘事重估,但用「東昇西落」這個說法並不多,一是不少客戶也選擇買歐洲和日股,二是從長期看,從AI科技產業大趨勢上,認爲應該是共進退的而非此消彼長 資金的「東昇西落」?

正好,美銀美林最新一個月的全球投資經理調查已經出來了(3月18日發表),裏面有一些有意思的反饋,也交叉驗證了上面談到的主要觀點,我「借花獻佛」給大家參考。

以下爲《全球投資經理》的調查:

1. 全球投資經理這個月最大的倉位變化是減倉美股,加倉歐洲和英國,然後是新興和現金

2. 現金比例也上來了,但還不算高

3. 對全球宏觀悲觀的佔比升至2020年3月疫情以來新高

4. 對美國增長悲觀的程度是2023年5月以來新低,對中國樂觀的程度有提升,但還如去年10月高。這個和我上面提到的這一輪外資的流入幅度也小於去年924一致

5. 最擁擠的交易,M7、crypto和美元已經大幅降低,歐洲和中國大幅抬升

6. 超配美股的比例降至2023年3月硅谷銀行以來的新低,但超配全球其他市場的比例也大幅下降。這對應上文提到的未必是非此即彼,很多倉位反而變成了現金

以下爲《亞洲地區投資經理》的調查:

7. 談到中國,亞洲地區的外資認爲還處於結構性de-rating過程的投資者比例降至新低。畢竟敘事變化了,這個比較好理解。

8. 大部分投資者認爲當前估值是合理的,這個也屬情理之中

9. 但是,認爲這次會不一樣、經濟會持續修復的比例低於去年924

10. 一半的人會選擇看到確切的增量寬鬆後加倉,看來貨幣政策還是很重要

11. 大家清一色的看好半導體、AI和互聯網,沒有消費

12. 亞太地區內,超配日本的反而最多,其次是中國

編輯/Rocky

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(6)

請選擇舉報原因