小鵬汽車昨日發佈了 2024 年四季度業績。業績顯示,

營收:2024年Q4營收161.1億元,同比增長23.4%,環比增長59.4%;其中汽車銷售收入爲人民幣146.7億元,同比增長20.0%,環比增長66.8%。2024年全年總收入408.7億元,同比增長33.2%

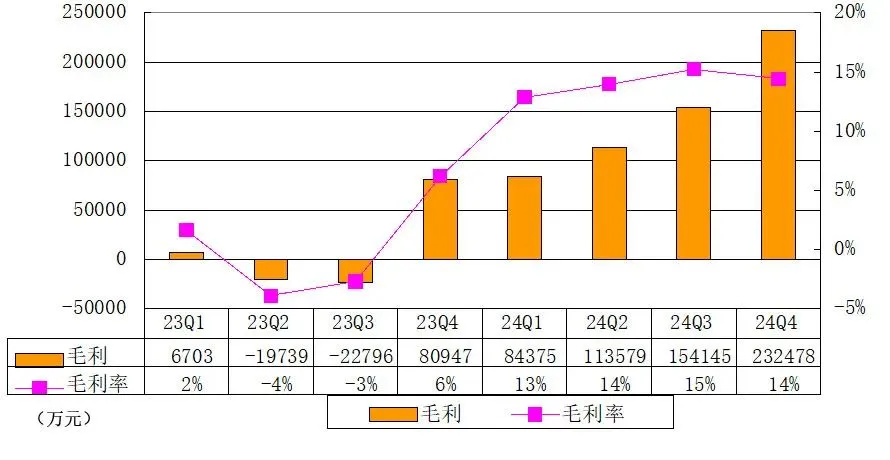

毛利率:2024年Q4整體毛利率爲14.4%,較2023年同期的6.2%大幅提升;汽車毛利率提升至10%,較2023年同期的4.1%顯著增長,Q3爲8.6%。2024年全年整體毛利率爲14.3%。

費用:2024年Q4費用爲42.8億元,較上年同期的32.44億元增長32%;其中研發開支爲20.1億元,同比增長53.4%,Q3爲16.3億元;銷售、一般及行政開支22.8億元,同比增長17.5%,Q3爲16.3億元。

淨虧損:2024年Q4淨虧損收窄至13.3億元,2023年同期淨虧損爲13.5億元,Q3淨虧損爲18.1億元;2024年Q4經調整淨虧損收窄至13.9億元,2023年同期經調整淨虧爲17.7億,Q3經調整淨虧損爲15.3億元。

交付量:2024年Q4汽車交付量91,507輛,同比增長52.1%;2024年全年汽車交付量190,068輛,同比增長34.2%。2025年1月和2月交付量:1月交付量30,350輛,2月交付量30,453輛,年內累計60,803輛。

銷售網絡:截至2024年12月31日,共有690間門店,覆蓋226個城市。充電網絡:自營充電站1,920座,包括928座超快充站。

現金儲備:截至2024年12月31日,現金及現金等價物、受限制現金、短期投資及定期存款爲419.6億元(57.5億美元)。

年初以來,小鵬汽車股價持續走強。在業績發佈後, $小鵬汽車 (XPEV.US)$股價回落, 當日收跌7.82%,報22.64美元,年內累漲超91%。

一、小鵬整體毛利率同比大幅回升,汽車毛利率再次站上雙位數

小鵬汽車第四季度毛利爲23.25億元,毛利率爲14.4%,2023年同期爲6.2%,高於彭博預期爲13.6%,但較第三季度的15.3%小幅回落。

值得注意的是,小鵬汽車2024年第四季度汽車毛利率(即汽車銷售毛利潤佔汽車銷售收入的百分比)以10%的盈利水平重返兩位數增長,較2023年同期的4.1%實現大幅提升,環比第三季度8.6%亦增長1.4個百分點,同時也好於彭博預期的9.4%。

這背後仍然反應的是小鵬的降本能力的大幅改善,主要由於小鵬對供應鏈管理的大幅改進帶來的。

技術+供應鏈採購降本:小鵬汽車在實現價格下探戰略的同時,依然維持着兩位數的整車毛利率水平,這背後折射出其在供應鏈管理效能上的突破性提升。

「以價換量」:小鵬的低價策略大幅提高產品的性價比,通過Q4兩款車型P7+和M03的熱銷,不僅實現了銷量規模的躍升,從而帶動固定的攤折成本的下行。

核心數據揭示的量價背離現象值得關注:小鵬汽車Q4單車平均售價環比下降近3萬元至16萬元,低於市場預期的16.7萬元以及小鵬指引的16.2萬元(收入指引隱含的單價指引),且今年Q1收入指引隱含單價將繼續下探至15萬元。而汽車毛利率逆勢提升到至10%,由此可看出,分攤各類製造成本後,小鵬汽車的規模效應已經明顯,開始了良性循環。

此外,該季度單車製造成本環比下降至14.42萬元,在收入端承壓背景下,仍維持1.6萬元的單車毛利潤,單位成本攤薄效應顯現。小鵬汽車董事長何小鵬在業績發佈會上提到,通過經營能力的提高、技術降本和更大的規模效應,預計汽車毛利率也將會在今年持續改善。

在服務及其他收入方面,小鵬2024年該業務收入爲50.4億元,同比增長89%,這得益於與大衆集團在平台、軟體技術研發服務以及電氣電子架構等方面的合作,使得相關技術研發服務收入增加。

該業務Q4毛利率爲59.6%,遠高於同期整體毛利率的14.4%,2023年同期爲38.2%,Q3爲60.1%;因而小鵬汽車整體毛利率同比大幅增長同樣受益於該業務的高毛利率。

今年1月6日,小鵬汽車與大衆汽車集團(中國)宣佈簽署諒解備忘錄,就中國超快速充電網絡進行戰略合作。根據諒解備忘錄,小鵬汽車與大衆汽車集團(中國)將攜手打造中國最大的超快速充電網絡之一。

需要指出的是,四季度整體毛利率環比下降0.9個百分點至14.4%,主要因爲低毛利率的汽車收入佔比大幅提升,高毛利率的服務收入佔比下降。因而,單純關注整體毛利率指標意義不大,需要關注汽車毛利率的提升。

二、交付創新高指引卻平淡,2025底盈利拐點能否實現

根據小鵬汽車的公告,2024年第四季度公司總交付量爲91507輛,同比增長52.1%,創下單季度交付量歷史新高,超過四季度8.7萬至9.1萬輛交付指引上限。小鵬汽車四季度月均交付達3萬輛以上,突破單季交付9萬輛里程碑。

對於2025年第一季度,小鵬汽車的銷量指引表現一般,預計總交付量介於9.1萬輛至9.3萬輛之間,同比增長約317%-326.2%。拆解數據可見,1-2月累計交付60803輛(1月30350輛,2月30453輛),隱含3月交付量約3.0萬-3.2萬輛,環比僅微增約2000輛。

這一指引較市場預期稍顯保守,特別是在全新G6/G9車型上市的背景下,引發市場對P7+及MONA M03銷量勢頭是否能繼續維持的擔憂。何小鵬提到,G6預計是21日以後才開始交付,但在本次電話會中並無P7+和M03這兩款爆銷車型的在手訂單指引。

何小鵬還提到,計劃在3月21日開啓全新G6的交付,並且和供應鏈一起全力提升產能,讓更多的用戶能夠早日提車。接下來包括小鵬的MONA M03 Max、G7、X9等分別會迎來Max版本的換新上市或者改款。

何小鵬在業績發佈會上再次強調稱,小鵬汽車將在今年四季度盈利。據新能源汽車行業人根據業績測算,小鵬實現GAAP層面的收支平衡,還需要更長時間,若想在2025年底實現,則至少滿足三個條件:

2025年交付量突破40萬輛,這相當於2024年全年銷量的2倍多。目前MONA系列承擔了衝量重任,但15萬元級市場的利潤率天然受限,需要海外市場(尤其是歐洲右舵車型)同步發力填補利潤缺口。

汽車毛利率必須穩在10%以上:小鵬2024年Q4汽車毛利率剛達到10%,但2025年MONA系列若佔銷量的半壁江山,可能拉低整體毛利率,那就必須靠技術授權收入和海外高價策略對沖。

控制成本:2024年研發+銷售費用合計133億元,佔總收入的32.6%。若2025年收入翻倍至800億元,這兩項費用增速必須壓到20%以下,這意味着平台化造車和直營轉代理的渠道改革要見效。

如果這三個目標達成,小鵬或許能在2025底盈利拐點;反之,若技術投入換不來市場溢價,規模越大反而可能虧損越多。

三、研發、銷售行政費用大幅增長

小鵬汽車四季度的虧損有所好轉,Q4淨虧損收窄至13.3億元(2023年同期爲18.1億元),經調整淨虧損收窄至13.9億元(2023年同期爲15.3億元),主要就是研發成本和營銷成本環比大增。

銷售行政費用方面,小鵬汽車Q4銷售成本爲22.75億元,2023年同期爲19.37億元,Q3爲16.33億元。

銷售行政費用的大幅增長是拖累小鵬經調整經營利潤的原因之一,而銷售成本的增加是因爲拓展經銷商門店,爲車型結構下沉做準備。爲深化渠道改革,小鵬汽車加速推進"木星計劃"提升經銷比例,由直營模式向經銷模式轉型。小鵬汽車經銷模式的轉換,需要付給特許經營店的佣金增加,導致銷售和行政費用超出市場預期5億元左右。

截至2024年12月31日,小鵬汽車銷售網絡持續擴張,擁有共計690家門店,覆蓋226座城市;同時小鵬汽車自營充電站網絡進一步擴展至1920座充電站,包括928座小鵬S4及S5超快充站。

研發費用方面,小鵬汽車Q4研發成本爲20.06億元,2023年同期爲13.08億元,第三季度爲16.33億元。小鵬研發費用主要投在了智能化以及新車型研發上:

在智能化方面:小鵬汽車以全棧自研算法爲核心構築技術護城河,其智駕系統已實現算法架構的顛覆性迭代,全面轉向端到端純視覺感知架構。搭載"AI鷹眼視覺"解決方案的P7+、G6及G9系列車型,通過神經網絡模型的深度優化,實現自動駕駛硬件成本壓縮50%。這一技術突破不僅使高階智駕功能首次下探至15萬元價格帶,更推動智能駕駛技術民主化進程,重構市場定價體系。

在新車型方面:2025年作爲小鵬汽車的產品大年,需要持續投入新車型和改款的研發。不同於往年的小改款,今年上市的小鵬G6和G9改款力度很大,在最關鍵的智駕 + 續航(800V+5C快充)+底盤上都有優化。

四、小鵬的「三條增長曲線」,下半年將推出L3級自動駕駛

面對未來市場,何小鵬在業績電話會上分享了小鵬的「三條增長曲線」:AI+汽車、從中國走向全球市場、具身人形機器人以及與汽車產業更深度的融合。

何小鵬指出,L3自動駕駛能力相比L2將提升「十倍到數十倍」,小鵬憑藉全棧自研的閉環能力——涵蓋雲端模型、車載系統、數據迭代、芯片優化及成本控制——已形成顯著技術壁壘。通過多域融合(如智駕與座艙、底盤、動力的橫向整合)和高效數據迭代體系,小鵬有望在L3普及後與追趕者拉開差距。

針對全球化佈局,何小鵬透露小鵬產品已進入全球30餘國,在部分市場躋身電車銷量前三,2024年將加速海外擴張:門店數量翻倍至300家以上,覆蓋國家接近翻番,同時與印尼等地探索本地化生產,並籌建海外研發中心吸納本土人才。他提出,2030年小鵬銷量目標爲國內與海外各佔50%。

對於飛行汽車和人形機器人業務,何小鵬強調技術複用與生態協同的價值。他透露,小鵬自動駕駛的物理世界模型與人形機器人的動作模型高度同源,數據與AI研發能力可共享;飛行汽車與機器人還將共享全球化銷售網絡及生產資源。他表示:「2026年,我們的飛行汽車,甚至我們的人形機器人會開始一定程度的量產,相信我們也是中國甚至全球最早開始量產的企業之一。」

今年以來,人工智能(AI)熱潮點燃資本市場,智能駕駛賽道投資機遇湧現。隨着駕駛輔助技術在中國越來越普及,近期特斯拉FSD入華事件同時爲中國智駕競賽添了一把火。2月10日,電動車製造商比亞迪正式發佈高階智駕系統「天神之眼」,將覆蓋全系車型,首批上市21款車型,覆蓋7萬級到20萬級,大超市場預期。

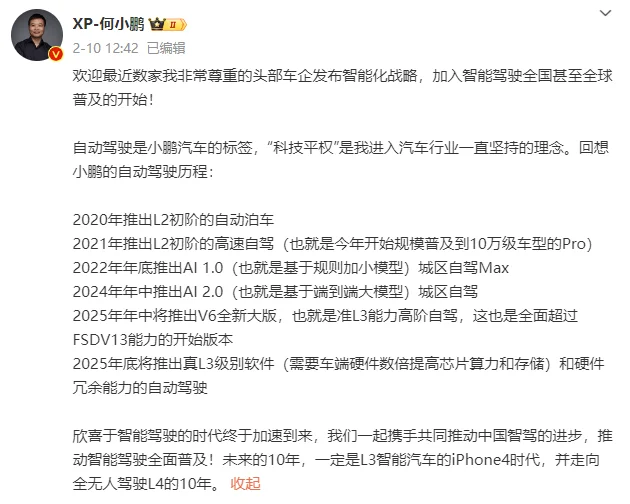

同日,小鵬汽車創始人何小鵬表示,計劃在今年晚些時候推出L3級自動駕駛。3級自動駕駛允許駕駛員在特定條件下(如特定道路、速度和時間)不需要密切關注路況。

何小鵬在2024年業績溝通會上表示,即將上市的MONA M03 Max車型將會首次把城區AI智駕的門檻降低至15萬級別。何小鵬強調,小鵬汽車正在推進不依賴高精地圖和激光雷達的智駕技術發展,現階段全球主要有特斯拉和小鵬聚焦此技術。

何小鵬表示,小鵬訓練了數百億參數規模的雲端基座模型,採用上億公里的真實駕駛數據進行預訓練。在此之上,小鵬通過強化學習提升模型的泛化能力和處理長尾場景的能力,通過蒸餾、剪枝、量化技術部署在車端模型,並且使模型精度提升超過一倍。

何小鵬認爲,AI會驅動汽車行業產生巨大的變革,加速實現L3級自動駕駛和L4級無人駕駛。今年下半年,小鵬將在中國率先實現L3級別智能駕駛的軟體能力和體驗。在2026年,小鵬還將規模量產支持L4級別低速場景無人駕駛的車型。同時,小鵬今年將會規模量產自研的圖靈芯片,可以同時應用於汽車、飛行汽車和人形機器人,也可以同時用於全球化全場景快速部署。

五、估值與風險

小鵬汽車市銷率

截至目前,小鵬汽車總市值約215億美元,市銷率(P/S)約3.6倍。這一倍數顯著高於同行,反映市場對小鵬技術領先性和銷量彈性的高預期。若後續新車型的銷量不景氣,將有較大的壓制估值的風險。

小鵬汽車風險與挑戰

盈利壓力:小鵬汽車2024年Q4淨虧損13.3億元,毛利率仍在新勢力車企中排名靠後。

競爭加劇風險:小米SU7、比亞迪漢等競品在10-30萬元價格帶形成擠壓,且特斯拉FSD入華可能衝擊智駕訂閱模式。

全球化挑戰:歐洲市場NPS值(口碑指標)低於國內,本地化適配與品牌認知仍需突破。

政策風險:歐盟《新電池法》實施或增加出海成本,美國IRA法案稅收抵免限制影響本土化產能佈局。

編輯/jayden

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(2)

請選擇舉報原因