市场波动性并未急剧飙升——芝加哥期权交易所波动率指数(VIX指数)在股票持续下跌的情况下,稳步攀升至近30,随后又有所回落。虽然其盘中波动吸引了日内交易员,但标普500指数的看跌期权偏度趋于平缓,VIX指数的看涨期权与看跌期权比率下降。这些迹象表明,

市场波动性并未急剧飙升——芝加哥期权交易所波动率指数(VIX指数)在股票持续下跌的情况下,稳步攀升至近30,随后又有所回落。虽然其盘中波动吸引了日内交易员,但标普500指数的看跌期权偏度趋于平缓,VIX指数的看涨期权与看跌期权比率下降。这些迹象表明,

過去的股災給投資者留下的經驗是,流動性枯竭會加劇市場波動。

上週,標普500指數進入回調區間,但此輪拋售的顯著特點是相對平靜。如今,投資者在仔細研究市場情緒指標和關鍵價格水平,以尋找市場下一步走向的線索時,他們還需要關注一個更難以捉摸的方面:市場流動性。

從1987年的股災到新冠疫情期間的股市危機,它們都有一個共同的主題:流動性枯竭加劇了市場波動。如今,隨着衍生品的迅速發展,人們開始關注期權頭寸是如何影響標的現貨市場的,尤其是考慮到衍生品危機爆發的情景往往令人記憶猶新。

市場波動性並未急劇飆升——芝加哥期權交易所波動率指數(VIX指數)在股票持續下跌的情況下,穩步攀升至近30,隨後又有所回落。雖然其盤中波動吸引了日內交易員,但標普500指數的看跌期權偏度趨於平緩,VIX指數的看漲期權與看跌期權比率下降。這些跡象表明,部分股票的下跌是由於投資者通過賣出股票和相關期權套期保值來套現。

市場波動性並未急劇飆升——芝加哥期權交易所波動率指數(VIX指數)在股票持續下跌的情況下,穩步攀升至近30,隨後又有所回落。雖然其盤中波動吸引了日內交易員,但標普500指數的看跌期權偏度趨於平緩,VIX指數的看漲期權與看跌期權比率下降。這些跡象表明,部分股票的下跌是由於投資者通過賣出股票和相關期權套期保值來套現。

未平倉的VIX看漲期權與看跌期權的比率已下降

雖然交易商爲了調整因賣出期權空頭頭寸帶來的負Gamma而進行的套期保值操作,有時可能會增加市場波動的動力,但目前並沒有大量評論認爲期權交易對市場產生了巨大影響。根據芝加哥聯儲和芝加哥商業交易所集團(CME Group Inc.)的一項衡量市場深度的指標,這在很大程度上歸因於市場流動性,而市場流動性在總體上一直保持穩定。

法國巴黎銀行的股票衍生品策略師貝內迪克特·洛(Benedicte Lowe)和歐洲股票衍生品策略主管喬治斯·德巴斯(Georges Debbas)表示:“對於標的現貨市場而言,流動性顯然是吸收由期權希臘字母(option Greeks)所產生的資金流動的關鍵。主要風險在於,當交易商的負Gamma頭寸大幅增加且流動性枯竭時,你就會看到現貨價格大幅超調。”

注:期權的希臘字母是用來衡量期權價格對不同因素敏感性的指標,主要包括Delta、Gamma、Theta、Vega和Rho。

標普500指數的下跌主要發生在流動性較高的常規交易時段。而且,該指數的波動並非源於某個令人震驚的數據或公告,而是源於一系列持續不斷的關稅聲明和貿易威脅言論,其中很多內容在數小時內又被撤回。

投資者理所應當關注交易商對標普500指數衍生品的持倉,但在正常市場條件下,與該指數掛鉤的近月期貨合約交易量達到5000億美元,而且現貨和交易型開放式指數基金(ETF)規模龐大,可以吸收對沖套期保值資金流。標普500指數每日的非Delta調整名義期權交易量超過2萬億美元。

Rational Equity Armor基金和Catalyst Hedged Equity基金的投資組合經理喬·蒂蓋(Joe Tigay)表示:「市場並非完全由交易商的持倉情況決定——這些動態因素只是更大謎團中的一部分。在某些日子裏,它們幾乎難以察覺;而在另一些日子裏,它們可能會使一次標準的回調演變成全面的暴跌。」

美股近期的大幅波動 —— 無論是DeepSeek相關消息還是美元兌日元的劇烈波動引發的——都是在流動性較低的時候開始的。在避險情緒濃厚的情況下,當做市商撤回買單和賣單時,較小的訂單對市場的影響可能會急劇增加,這至少會導致日內價格扭曲。

DeepSeek風暴的例子:盤前成交量飆升伴隨着市場的大幅拋售,隨後的反彈同樣劇烈,表明市場受到大手交易訂單的影響

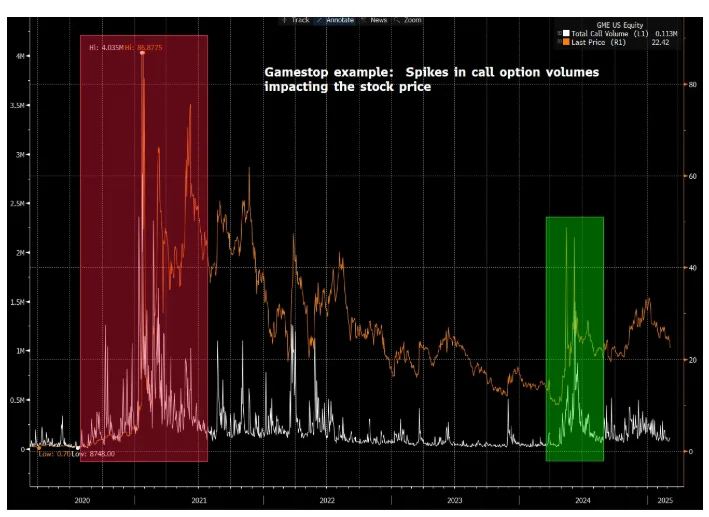

期權交易對股市的最大影響可能體現在個股而非大盤指數上,因爲在個股交易中,總體交易量較小,當交易商平倉時,單邊的期權交易可能會推動股價波動。2021年遊戲驛站(GameStop)的事件或許是最引人注目的案例之一,當時期權持倉情況似乎引發了對標的股票的空頭擠壓。

遊戲驛站的例子:看漲期權交易量激增影響力遊戲驛站的股價走勢

北歐地區的做市商有時會發現自己陷入了大規模、缺乏流動性的客戶交易中,據報道,在這種情況下,期權交易流有時會推動標的股票價格波動。

在衍生品日程表上,最受關注的事件之一是季度期權到期日,也就是所謂的「三巫日」。儘管在這些日子裏,會有名義價值達到上萬億美元期權合約到期,但除了在定價時段(比如歐洲斯托克50指數10分鐘的交易所交割結算價格窗口期)出現短暫的波動外,很少會產生巨大影響。

儘管獨立數據提供商、主要經紀商和銀行策略師們常常會就交易商可能的持倉情況達成共識,但仍然會出現意見分歧。

這並不是說期權交易不可能影響大盤——出現「尾巴搖狗」(The tail wags the dog,即次要因素影響主要因素)的情況。2月份,零日到期合約的交易量佔標普500指數期權交易量的比例達到了創紀錄的56%,3月份的某些日子甚至更高。這一規模已經大到足以讓買方投資者在其他市場信號的背景下加以關注。

M&G投資公司多資產集團的高級基金經理斯特凡諾·阿馬託(Stefano Amato)表示:“如今,這種期權交易活動的規模已經大到足以實質性地影響標普500指數或納斯達克指數等主要股票指數的走勢。我們將這些動態因素視爲一種情緒指標,再加上流入被動型產品的資金增加,可能會導致市場出現短期過度反應。”

評論(0)

請選擇舉報原因