激光雷达创业热潮十年后,激光雷达公司第一份盈利的年报终于出现。

3月11日, $禾赛 (HSAI.US)$ 发布2024年财报,全年营收20.8亿,交付约50.2万台激光雷达,其中用于智驾的ADAS激光雷达交付45.6万台,同比增长134.2%。去年,禾赛扭亏为盈,小赚1370万,成为全球首家也是唯一一家实现全年盈利的激光雷达上市公司。

同时禾赛预告2025年激光雷达交付量将出现2-3倍增长,营收预计升至30-35亿元,盈利则有望达到3.5-5亿元。

在竞争激烈的智驾行业,亏钱、倒闭、卖身才是供应链企业当下的日常。禾赛的盈利财报和业绩增长的预告,给以苦闷为底色的行业注入了一些难得的亮色。

在竞争激烈的智驾行业,亏钱、倒闭、卖身才是供应链企业当下的日常。禾赛的盈利财报和业绩增长的预告,给以苦闷为底色的行业注入了一些难得的亮色。

而对于禾赛所属的激光雷达赛道,这一份财报更具象征意义——激光雷达同时在车企、消费者、投资人面前活出了统战价值,打赢了一场价值自证的翻身仗。

1、柳暗:经久不散的质疑阴云

在禾赛捷报频传的财务数字之前,激光雷达的发展道路上从来不缺质疑的声音。

可以说,乘用车ADAS激光雷达的上车史,基本是一段全程面对高强度质疑和唱衰的对线史。这种质疑,自国内激光雷达创业公司诞生之初,便未曾断绝。

作为纯视觉自动驾驶的首席鼓吹者,马斯克从2015年开始就以近乎年更的方式,公开质疑激光雷达的价值,并扬言激光雷达是一条错误的技术路线。

马斯克曾经没说的:纯视觉也需要激光雷达提供训练的真值

尽管马斯克的预言并未兑现,但对激光雷达的质疑的确在早年有充分的现实基础。当时,激光雷达尚未和汽车行业形成紧密配合,产品价格高达数十万至上百万一枚,产品可靠性与使用寿命难以满足乘用车的需求,软件算法生态也不太成熟,本质仍是一种娇贵的测量仪器。

不过,在把高精尖产品做成工业品方面,来自东方的力量从来不让人失望。

2021年,国内激光雷达创业三小龙禾赛、速腾、图达通相继发布、量产用于乘用车智驾的ADAS激光雷达,其性能、可靠性成倍提升,价格却从曾经的十万级向万元以下快速俯冲。禾赛AT128量产即与理想合作,在爆款攻势下上市首年便销售6.2万台,带动公司2022年全年销量增长超过4倍。

激光雷达的发展随即很快走上“降成本促规模,上规模压成本,最终实现普及“的正向循环道路。

但也是在这一年,$特斯拉 (TSLA.US)$推出基于Transfomer的BEV算法栈,通过引入Transfomer和大量数据训练,特斯拉的视觉感知网络获得了测速测距能力,并通过多枚摄像头的数据融合获得BEV感知。隔年,特斯拉又公开Occupancy占用网络,仅凭摄像头就可获取周围环境的深度信息,实现高分辨率的三维感知与重建,试图取代激光雷达的作用。

这两场纯视觉感知的技术跃进,加上马斯克近十年如一日地带节奏,在国内一部分智驾技术管理层、车企和用户中,引发了对激光雷达成本与效用的疑虑。

2024年,曾经的激光雷达支持者小鹏“背叛”激光雷达阵营。将激光雷达作为智驾方案关键竞争力的华为,也推出了入门版的纯视觉智驾方案ADS SE。

激光雷达似乎被推到了历史的十字路口。

2、花明:激光雷达价值再发现

但现实是,马斯克的激光雷达药丸论,已经跳票到第十个年头,国内激光雷达销量高速增长,头部企业反而越活越健壮。

2024年,国内激光雷达交付量增长超过100%,突破150万台。在15万以上新能源车型中,激光雷达渗透率走高至近30%。其中,与国内TOP10车企中9家达成合作关系、向理想与小米独供激光雷达的禾赛,全年交付激光雷达超50万台,交付量同比增长126%。

尽管极少数车企选择去激光雷达,但更普遍的情况是,更多车企与供应商在开发高阶智驾的过程中,把激光雷达用得更多、更好、也更重了。因为行业掀起了一场激光雷达价值的再发现运动。

2022年后,当一些智驾团队尝试跟随马斯克的第一性原理,走上纯视觉智驾的道路时,发现问题远比想象中复杂:

从性能上看,自动驾驶感知能力的天花板,直到今天仍然是视觉+激光雷达的组合。

如果想用纯视觉感知的取代视觉+激光雷达,便要基于海量视频数据,用大量云端算力对感知神经网络进行反复训练。这意味着,面向高阶智驾的纯视觉方案实际并非激光雷达平替,它虽然省下硬件成本,却同时提出了暴增的数据采集需求和云端算力需求,额外制造大量云端成本。

这些正是特斯拉擅长的。许多国内企业意识到,纯视觉智驾很可能是特斯拉的蜜糖,自家的砒霜。对他们来说,激光雷达反而是综合效益更优的选择。

激光雷达虽有额外硬件成本,但与摄像头组合更容易做到平均以上感知水准,也能减少云端训练开销。国内诸多企业,的确将激光雷达作为趁手武器,跳脱出特斯拉的“智驾霸权”。

今年2月,特斯拉FSD初步入华。在众多的对比评测中,搭载了激光雷达的中国智驾群雄表现并不逊色,甚至在接管率上明显优于尚且水土不服的FSD。

而在对特斯拉批判性学习的过程中,伴随规模效应的逐渐显现,产业对智驾场景、需求的理解逐渐加深,国内企业对激光雷达的热情愈发高涨。

2022年后,随着ADAS激光雷达销量稳步增长,头部激光雷达企业开启极致降本。禾赛AT128在两年时间中将128线激光雷达,从行业最初的约2000美元,降至约400美元。

80%的降价有效降低了车企智驾硬件的成本负担,帮助车企打破因智驾投入太高挤占BOM成本的困境,让一大批价格在20-30万价位的车型得以拉满智驾配置,提升产品力和爆单几率。如去年的行业黑马、交付超13.5万辆的小米SU7,有70%的订单选择了带激光雷达的Pro与Max版。

2023年下半年开始,国内车企猛然醒悟,更好用的高阶智驾不仅仅是高速NOA+城市NOA的组合,也是比以往更加强悍的主动安全能力,由此掀起一场不断推高极限的主动安全功能竞赛:高速AEB、夜间AEB、高速AES,而这正是激光雷达展现实力的绝佳舞台。

在谈及安全时,余承东就如此表态过:激光雷达守护生命优于纯视觉,再贵的东西跟命比都不是个钱。华为坚持用激光雷达,因为可以提高安全性。

在用于主动安全的传感器中,摄像头虽然通用性好,能读懂语义信息,但其测距能力在远处会出现明显衰减,并且在大逆光和夜晚场景感知范围与准确率也会降低,实际上并不是高速(如时速120km/h及以上)和夜间场景下主动安全的最佳选择。

而激光雷达的厘米级测距能力并不随距离衰减,且因主动发射红外光的探测方式不受环境光影响,因此能很好地胜任高速、夜间/强光等场景下的感知任务,让AEB功能在更极限的场景下也能够及早发现、及时介入。

比如理想开发了能在时速120km/h下生效、能在夜间面对异形障碍物及时刹停的AEB,可主动避险的自动紧急转向AES,它们都离不开激光雷达的远距离精确测距能力和主动式探测特性。截至2024年底,主动安全帮助理想用户累计规避了400余万次潜在事故,其中包括1230次烈性事故——激光雷达确实能救命。

在卷主动安全的过程中,车企更清晰地意识到了激光雷达的独特价值,车主也越来越意识到买激光雷达就是买智驾、买安全。今年,理想决定在L系列AD Pro版也加上激光雷达,实现旗下车型激光雷达全系标配。而刚上市的问界M8亦全系配备激光雷达,将激光雷达作为“安全件”标配的趋势愈发壮大。

而在去年,尊界S800、$蔚来 (NIO.US)$ET9等第一批面向L3自动驾驶打造的智能汽车亮相、上市,两者分别搭载4颗、3颗激光雷达,车企间的智驾竞赛开始由L2向L3加码。L3对功能的强安全、对硬件强制备份、冗余的要求,让激光雷达有望成为L3自动驾驶的必备传感器。

一方面,在L3系统中车辆接过了更多驾驶义务,必须要有可靠、全面、远距、精准的感知,高性能激光雷达是其中必要的一部分;另一方面,与摄像头异构、探测原理完全不同的激光雷达,才能构成真正的感知冗余,满足L3需求。这是尊界S800、蔚来ET9纷纷用上更多激光雷达的重要原因。

最终,激光雷达在城市NOA大战、智驾硬件降本运动、主动安全竞赛、L3预备赛中完成了价值自证,这让整个行业得以进入下一阶段。

3、长坡:智驾平权与新的远征

2025年春节后,在比亚迪带动下,智驾平权成为汽车行业今年最大的趋势。将高阶智驾软硬件和功能普及至15万车型,是这场潮流中的重点目标。

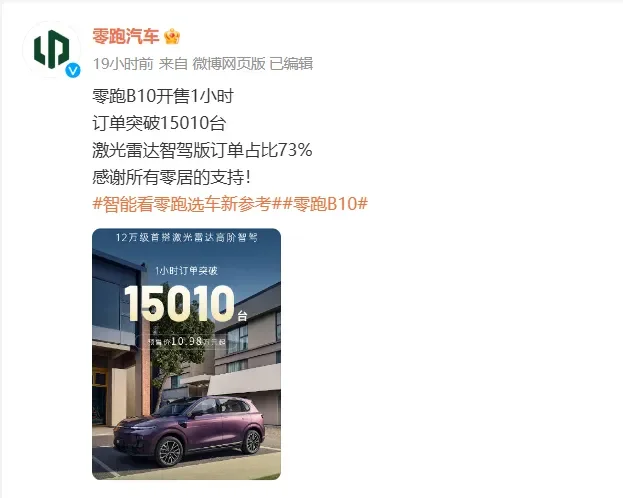

3月10日晚上市的零跑B10,以12.98万售价搭载高通8650智驾芯片与高性能激光雷达,承诺在今年推送城市NOA,明年实现车位到车位。这是端到端高阶智驾首次下探到13万元以下车型,受到市场热烈响应。开售一个小时,B10收到1.5万台订单,其中超过70%为带有激光雷达的智驾版。

这反映了普通消费者对激光雷达认知的微妙变化:此前用户更多将激光雷达作为高阶智驾的标志,但自去年以来,消费者逐渐也将激光雷达作为安全的象征,并愿意为之买单——智驾平权不仅仅是城市、高速NOA的功能平权,也是一场安全平权。

禾赛联合创始人及CEO李一帆很早预感到这种变化,他说激光雷达会从功能件变成安全件,变成未来的安全气囊。在更多车上普及这种新时代的安全气囊,顺理成章地成为禾赛过去一段时间的战略重心。

2024年4月,禾赛发布下一代激光雷达ATX,其核心目标是在上一代产品AT128的基础上,性能略增但价格减半——低于200美元。这是一款可渗透至10万元级车型的平权产品,其上车的车型就包括零跑B10。

众所周知,15万以下车型对BOM成本更加敏感,留给智驾系统的成本空间只有寥寥数千元,而ATX让ADAS激光雷达进入千元机时代,让15万乃至10万车型也能用得起,因此赢得了比亚迪、奇瑞、长城、长安等国内11家头部车企的定点。

15万以下车型占据整个汽车市场的半壁江山,激活他们对激光雷达的热情,意味着爆单。

面对智驾平权历史级机遇带来的充沛订单,禾赛在财报中预告,2025年激光雷达交付量可能会增长2-3倍至120-150万台。为此禾赛在去年已开启产能扩充,计划在年底前将年产能提升至200万台。

而10万车型也能用上激光雷达,头部企业和行业能成倍增长的双赢局面,在于ATX这一代新产品顺利接续前代产品,继续画出一条高度成熟的工业产品才有的成本/性能曲线。

这离不开头部企业顶着长年累月的看衰,对“激光雷达应该走摩尔定律道路——追求芯片化、集成化、规模化”的长期实践。在产业基础不足以完全支持这一目标时,禾赛果断选择了垂直整合:自研关键零部件,自主掌握大规模智造。

比如连续多年投入激光雷达芯片的自研,打造了4代芯片化平台架构,不断提高器件集中度,有效提升了激光雷达性能,降低成本并缩减体积;同时商业化之初就坚持研发制造一体化,将激光雷达智造工厂的建设、制造工艺流程的管理把控作为公司的另一种核心产品,保障了大规模供应以及质量一致性、稳定性。

某种程度上,智驾平权是极度考验智驾产业链综合能力的极限挑战,而在这股浪潮前,国内激光雷达头部企业已经在市场中锤炼了十年,最终在国内炼出了性能、价格、质量体系上的全球领先,在此基础上拓展业务边界便波澜不惊。

在首份盈利财报发布的同时,禾赛宣告获得了某欧洲顶级主机厂的多年独家定点,为其为其下一代汽车平台提供高性能超远距激光雷达,覆盖其燃油车和新能源汽车的多款车型。

这个将延续至2030年后的合作,是海外最大的前装激光雷达订单,也是中国智驾产业链在全球舞台上展现实力的又一典型案例。为了服务好这个大客户,禾赛已经在德国斯图加特设立办公室多年。

面对正在商业化前夜的Robotaxi,禾赛的芯片化机械式/半固态远距+纯固态近距激光雷达形成了灵活的产品组合,并且均已久经验证,蓄势待发。

而毛利更高的机器人市场方兴未艾,机器人复杂的运动控制对高精度的环境感知有刚需,禾赛去年便推出机器人专用激光雷达JT系列,与既有的QT、XT系列共同服务当下最热门的新星,比如宇树科技。今年,禾赛计划向机器人市场交付20万台激光雷达,这约等于2年前禾赛在全市场的全年交付量。

4、厚雪:十年积累与千亿赛道

拉长时间线看,无人驾驶的创业潮,国内的高阶智驾竞赛,2025年的智驾平权,往后的L3与Robotaxi商业化,以及机器人未来的规模化,构成了激光雷达一步步壮大发展的台阶,去触及总价值数千亿的市场。

而从质疑中一路走来,成长于充满挑战、要求严苛的智驾产业环境中,国内头部激光雷达公司相当于花十年时间,在攀登珠峰北坡的过程中积累起了强大的通用能力,如先进产品研发、超大规模制造、高标准生产质量管理体系。

在激光雷达第一份盈利的年报过后,这些能力正在越来越多地产生外溢效应,帮助中国的品牌与供应链在更多的智能终端上,站在比赛的最前线。

编辑/rice

评论(6)

请选择举报原因