不管您是企业家、投资者,还是资本市场的关注者,《IPO直通车》将是您洞悉IPO市场的重要窗口,共同见证资本市场的风云变幻 。

不管您是企业家、投资者,还是资本市场的关注者,《IPO直通车》将是您洞悉IPO市场的重要窗口,共同见证资本市场的风云变幻 。

①Spring Future、National Services、和諧錦鋒、RJH Investment四家機構爲慧算賬的首輪投資人。②儘管慧算賬頭頂「行業第一」的光環,這家成立近十年的企業仍面臨着市場高度分散、盈利模式待驗證等多重挑戰。

編者按:在資本市場的浪潮中,首次公開募股(IPO)一直備受矚目,它是企業發展的關鍵里程碑,也是投資者關注的焦點。

自2025年2月28日開始,創投日報正式開啓《IPO直通車》欄目,我們將對話企業創始人、天使創投人,爲您全方位呈現IPO的臺前幕後;我們將搭乘「直通車」,深入企業、奔赴路演現場,第一時間爲您帶來最鮮活的IPO進展、最專業的解讀分析。

不管您是企業家、投資者,還是資本市場的關注者,《IPO直通車》將是您洞悉IPO市場的重要窗口,共同見證資本市場的風雲變幻 。

《科創板日報》3月11日訊(記者 陳美)近日,慧算賬控股有限公司SATP HoldingInc.(簡稱「慧算賬」)向港交所遞交招股書,擬在香港主板掛牌上市。這是繼其於2023年6月30日、2024年6月14日先後兩次遞表失效後的再一次申請。

根據披露,弗若斯特沙利文資料顯示,按2023年直接服務的中小微企業數量計算,慧算賬是中國最大的中小微企業財稅解決方案提供商。

不過,《科創板日報》記者注意到,儘管頭頂「行業第一」的光環,這家成立近十年的企業仍面臨着市場高度分散、盈利模式待驗證等多重挑戰。

一位從事會計行業的人士告訴《科創板日報》記者,2024年底,國內中小企業總數超過6000萬戶,其中超60%依賴外部財稅服務。這一龐大需求催生出規模超2000億元的代賬市場,但行業集中度極低。

招股書也顯示,作爲市場排名第一的公司,慧算賬市場份額爲0.5%,前五家頭部公司,市場份額佔比合計不超過1%。

資方陣容豪華

財聯社創投通數據顯示,慧算賬自成立以來,共經歷9輪融資,累計募集資金超15億元人民幣,投資方陣容涵蓋騰訊、小米、四川雙馬(000935)等明星機構。

而在天使輪投資人名單中,《科創板日報》記者注意到,Spring Future、National Services、和諧錦鋒、RJH Investment四家機構均爲參與方。

股權穿透顯示,Spring Future、National Services、RJH Investment的持有人,分別是吳顯春、張國祥、周志兵,三人爲慧算賬的早期投資者及獨立第三方;和諧錦鋒則由IDG資本實控的四川雙馬持有。

值得一提的是,和諧錦鋒在後續輪次中對慧算賬進行了持續追加投資——Pre-A輪、A+輪及B輪均有和諧錦鋒的參與。截至IPO時,四川雙馬通過和諧錦鋒,持股10.27%。

儘管如此,四川雙馬並不是慧算賬的最大外部股東。洪婧創立的高成資本(GP)才是最大外部投資人,其通過上海泓筵、GCHSZ Holdings、GHSZ Holdings分別持股6.14%、6.68%、4.10%,合計持股16.92%;小米集團(01810.HK)旗下小米軟體(GP),則通過上海驕鋥持股14.73%,爲第二大外部股東。

《科創板日報》記者注意到,洪婧是一位資深的投資人士。在創立高成資本之前,洪婧曾在多家知名投資機構任職,包括高瓴、美國泛大西洋資本集團(General Atlantic LLC)、華平投資集團(Warburg Pincus LLC)以及麥肯錫管理諮詢公司。

在高瓴期間,洪婧擔任合夥人並負責私募股權投資業務,主導了多個知名項目的投資,包括美團、滴滴、中通快遞、萬得資訊等。

除上述股東外,騰訊(00700.HK)亦通過意像之旗持股8.62%;陽光保險持股6.39%;元慧資本持股5.75%,爲慧算賬重要外部股東。

創始人出身臨牀醫藥學

能獲得如此之多頭部機構的出手,慧算賬創始人究竟有何來頭?

招股書顯示,慧算賬創始人爲張述剛。與其他創業者相比,張述剛擁有着不同的背景。

張述剛畢業於青海大學醫學院,主修臨牀醫藥學。然而,醫學專業出身的他,並沒有在醫療領域深耕,而是選擇投身於財稅服務行業。在創立慧算賬之前,張述剛曾在方欣科技有限公司擔任多個業務板塊的總經理,並參與了中國國家稅務總局「金稅三期」項目,負責起草相關標準規範。

這段經歷讓張述剛積累了行業經驗,也使其洞察到中小微企業在財稅管理方面的痛點與需求。2015年,張述剛創立慧算賬,聚焦中小微企業提供基於Saas的財稅解決方案。

招股書顯示,慧算賬在財稅服務上,爲中小微企業提供了成本更低的服務。2022年-2024年,爲每名中小微企業客戶的交付人力成本分別爲888元、805元及738元,而根據弗若斯特沙利文的資料,傳統解決方案提供商的交付人力成本爲每年約2550元。

在市場表現上,2024年慧算賬的SATP系統共服務65.17萬家中小微企業,客戶留存率高達80.0%。

反映在收入上,2022年-2024年慧算賬營收分別達到5.16億元、5.39億元和5.51億元,複合年增長率爲3.4%。不過,在凈利潤上,報告期內分別虧損5.06億元、3.02億元和1.41億元。

究其原因,慧算賬在招股書中披露,2022年-2024年直營模式下基於Saas的解決方案的客戶數量持續減少,分別爲21.19萬家、21.12萬家和20.18萬家;對應的Saas的解決方案收入也在下降,從2023年的4.64億元降至4.59億元。

上述會計行業從業人士對《科創板日報》記者表示,慧算賬所在的行業,呈現典型的「大行業、小公司」特徵。這種分散格局源於行業准入門檻較低,全國範圍內註冊代賬機構超10萬家,且服務同質化嚴重,價格競爭激烈。

爲此,慧算賬在2022年-2024年的銷售及營銷開支一直保持在高位。數據顯示,報告期內分別爲3.81億元、3.03億元和2.74億元,佔到營業收入的73.8%、56.2%、49.8%。

在銷售人員佔比上,2024年底慧算賬的員工總數爲1042人,其中銷售人員佔比爲47.9%;而2023年慧算賬的員工總數爲1277人,銷售人員佔比爲46.5%,即約594名銷售人員。

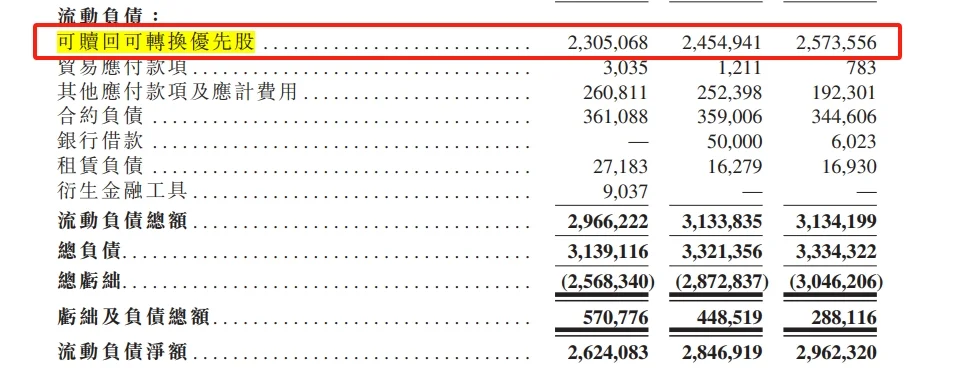

已發行多輪「可贖回可轉換優先股」

在過去9輪融資中,慧算賬也發行了可贖回可轉換優先股。《科創板日報》記者注意到,這些優先股被計入流動負債。

招股書顯示,2022年-2024年,可贖回可轉換優先股金額分別爲23.05億元、24.55億元和25.74 億元,合計超73億元。慧算賬表示,這些優先股金額的增加主要是由於公司收入增長導致的估值提升。

與此同時,根據相關條款,若如果慧算賬未能在2021年4月D輪融資後的5年內完成合格上市,投資者有權要求公司回購股票。從時間上來看,慧算賬只剩下1年多時間,而該公司已更新過兩次招股書。

值得一提的是,慧算賬的經營活動現金流也有壓力。2022年-2024年分別爲-2.16億元、-2.18億元和-0.54億元。截至2024年底,公司經營現金流爲負0.31億元,期末現金約0.92億元,短期合約負債3.45億元。

根據最新招股書,慧算賬表示,IPO募集所得資金淨額將主要用於拓展業務,提高市場滲透率;優化財稅解決方案;加大研發投入,提升技術能力;進行戰略投資和收購;以及補充營運資金等。

一位投資人對《科創板日報》記者表示,慧算賬的融資停滯在2021年,顯示出企業服務賽道的資本「寒冬」。

該位投資人稱,2021年後,一級市場對Saas企業的估值邏輯從「規模優先」轉向「盈利優先」,而慧算賬尚未實現正向現金流。其核心的Saas訂閱收入佔比雖超80%,但新增客戶數增速放緩,也進一步削弱了資本信心。

此外,行業競爭格局的變化加劇了融資難度。傳統代賬公司加速數字化轉型,金蝶等巨頭通過B2B2C模式搶佔市場,新進入者則以低價策略爭奪客戶。慧算賬的市佔率雖位列行業第一,但僅爲0.5%,規模效應難以體現。在這種情況下,資本更傾向於觀望,等待行業整合或盈利拐點出現。

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(0)

請選擇舉報原因