智通财经APP观察到,在暗盘阶段便已大跌31.33%的海螺材料科技,于1月9日以暴跌40%的开盘价正式上市交易。开盘一分钟内虽有小幅拉升,但随后抛压汹涌而出,直接将股价砸至1.64港元,较3港元发行价跌45.33%。

智通财经APP观察到,在暗盘阶段便已大跌31.33%的海螺材料科技,于1月9日以暴跌40%的开盘价正式上市交易。开盘一分钟内虽有小幅拉升,但随后抛压汹涌而出,直接将股价砸至1.64港元,较3港元发行价跌45.33%。若對海螺材料科技的基本面及估值有深入了解,那麼對其上市首日的表現便不會感到意外。

自2024年12月份以來,港股新股市場情緒已有所回暖,月內上市的10只新股僅多點數智(02586)於上市首日跌破發行價,首日破發率僅10%。

且進入2025年以來,回暖的市場情緒得以延續,1月8日上市的腦動極光-B(06681)以及1月9日上市的匯舸環保(02613)均實現了上市首日收漲。但即使在這樣的市場情緒之下,海螺材料科技(02560)卻以暴跌的方式完成了其在資本市場的首秀。

智通財經APP觀察到,在暗盤階段便已大跌31.33%的海螺材料科技,於1月9日以暴跌40%的開盤價正式上市交易。開盤一分鐘內雖有小幅拉升,但隨後拋壓洶湧而出,直接將股價砸至1.64港元,較3港元發行價跌45.33%。

智通財經APP觀察到,在暗盤階段便已大跌31.33%的海螺材料科技,於1月9日以暴跌40%的開盤價正式上市交易。開盤一分鐘內雖有小幅拉升,但隨後拋壓洶湧而出,直接將股價砸至1.64港元,較3港元發行價跌45.33%。

此後海螺材料科技股價便「深水」橫盤整理,但至下午開盤,資金又開始新一輪博弈,整個下午是震盪下跌的走勢,最終以「大陰線」的方式收盤,收盤價爲全天最低點,報價1.57港元,較發行價暴跌47.67%,全天成交額8680.73萬港元,參與打新的投資者早已是一片哀嚎。

事實上,若對海螺材料科技的基本面及估值有深入了解,那麼對其上市首日的表現便不會感到意外。

基石「包圓」國配,打新散戶忍痛離場

爲上市海螺材料科技其實做了充分準備,6大基石投資者直接將國際配售的股份「包圓」了,如此「豪橫」的場面並不多見,不過若從股價表現來看,顯然收效甚微。

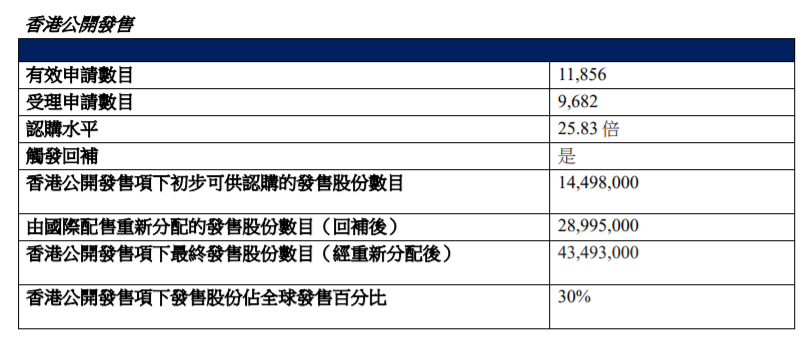

據招股書顯示,海螺材料科技在此次IPO中總計發行了144,974,000股H股,已發行股份佔公司總股本的25%,募集資金淨額約4億港元。其中,公開發售超購25.83倍,觸發回撥機制,公開發售股份佔全球發售股份的比例由10%調升至30%,即公開發售43,493,000股H股。

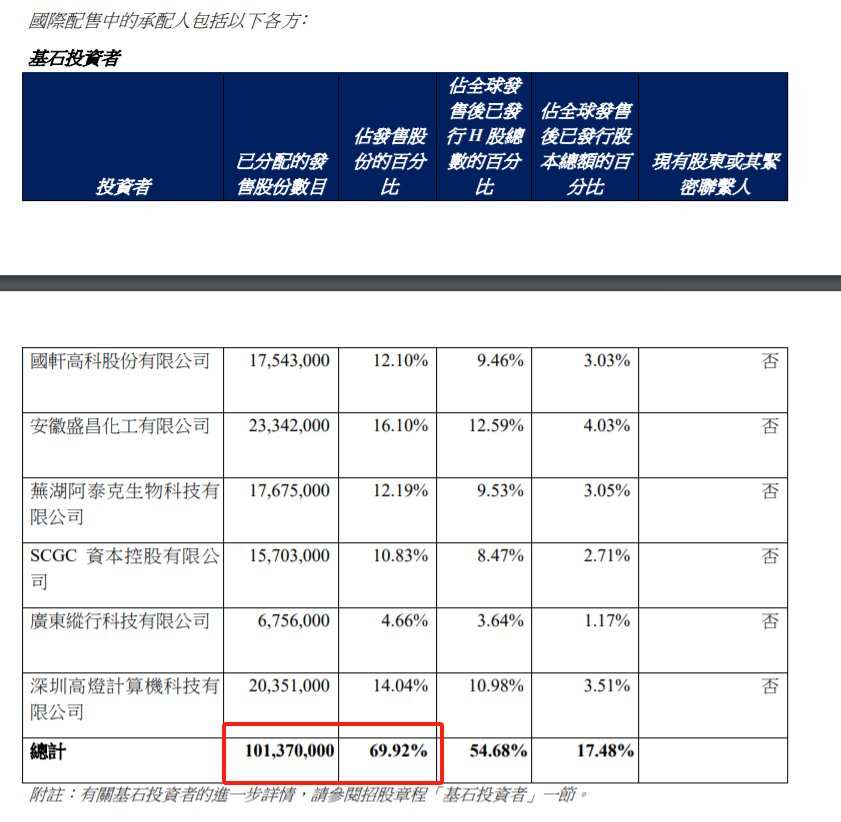

在國際配售方面,海螺材料科技發行了101,481,000股H股,佔全球發售股份的70%。而國際配售中的承配人,可以說完全是基石投資者。據配發結果公告顯示,海螺材料科技的基石投資者分別爲國軒高科、安徽盛昌化工、蕪湖阿泰克生物科技、SCGC資本、廣東縱行科技、深圳高燈計算機科技,該等基石投資者所認購股份佔發售股份的百分比分別爲12.1%、16.1%、12.19%、10.83%、4.66%、14.04%,合計69.92%,已接近國際配售70%的股份佔比。

毫無疑問,截至海螺材料科技上市首日收盤,6大基石投資者已大幅虧損,合計認購了超3億港元的股份目前市值已近乎「腰斬」。而比基石投資者更爲崩潰的,或許便是一衆首次公開發售前投資者。

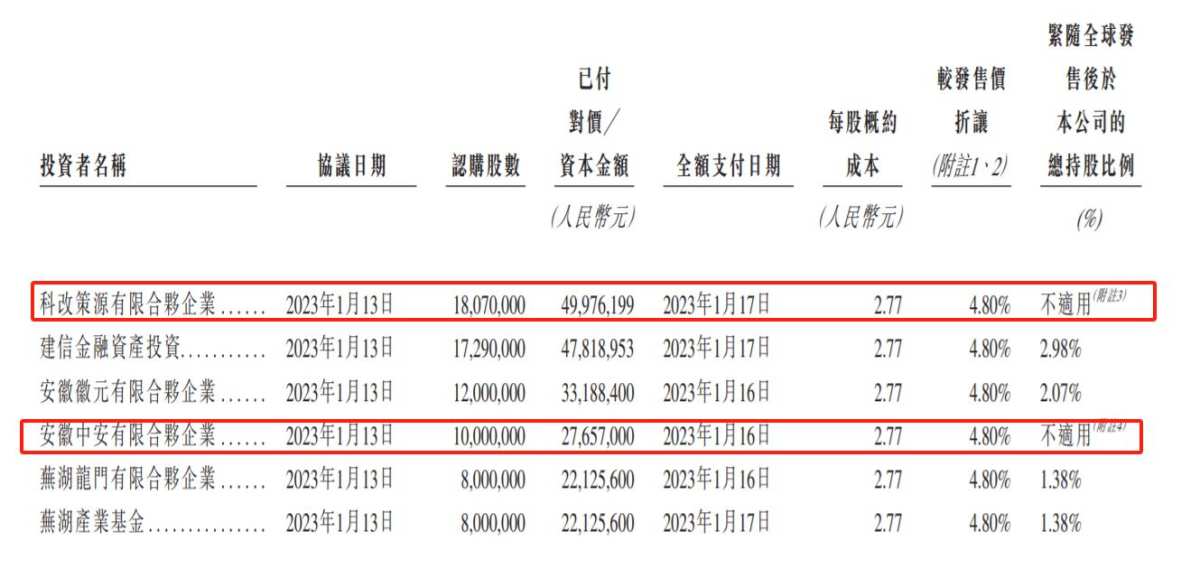

據招股書顯示,海螺材料科技於2023年1月13日根據首次公開發售前投資協議引入了6位投資者,該等投資者以2.77元人民幣每股的價格合計認購約7336萬股股份,合計金額超2億人民幣。從成本來看,2.77元人民幣的認購價與海螺材料科技3港元的發行價接近,而該等投資者苦等一年後,IPO似乎並沒給投資人帶來足夠的驚喜。

但讓人意外的是,在上述6位投資者中,科改策源有限合夥企業、安徽中安有限合夥企業兩位則選擇在IPO前完成了退出。2023年8月16日,科改策源有限合夥企業將其所持的4.15%股份轉售予海螺材料科技的控股股東海螺科創,總對價5214.96萬元,較成本4997.62萬元高出4.35%。2023年10月16日,安徽中安有限合夥企業將其所持有的2.3%股權轉售予海螺科創,總對價2994.8萬元,較成本價2765.7萬元高出8.28%。

至此,海螺材料科技自2023年以來引入的各類投資者除科改策源有限合夥企業、安徽中安有限合夥企業兩家及時退出之外,其他投資者已全部深套其中。由於國際配售基本被基石投資者「包圓」,而基石投資者有6個月的禁售期,因此海螺材料科技上市首日的崩盤其實都是由公開發售下的散戶砸盤所致。若結合海螺材料科技的基本面來看,公開發售前投資者以及基石投資者想要解套或許已是希望渺茫。

業務經營面臨多個潛在挑戰,虛高估值成暴跌導火索

海螺材料科技的前身是由《財富》中國五百強企業海螺集團成立,且隨後通過於2018年收購山東宏藝、眉山海螺及襄陽海螺而來。海螺集團旗下有水泥行業首家A+H上市公司海螺水泥(600585.SH,0914.HK),而海螺材料科技便是依託海螺水泥發展至今。

據招股書顯示,海螺材料科技是一家生產及銷售水泥外加劑、混凝土外加劑及其相關上游原材料的精細化工材料供應商。公司的產品主要包括各種類型的水泥外加劑及混凝土外加劑、水泥外加劑的在制中間產品(即醇胺)及混凝土外加劑的在制中間產品(即聚醚單體及聚羧酸母液)。

從市場地位來看,以2023年水泥助磨劑銷量計,中國前五大市場參與者約佔49.6%,海螺材料科技位列第一,市場份額約爲34.6%。此外,以2023年水泥外加劑銷量計,中國前五大市場參與者約佔41.2%,海螺材料科技位列中國第一,市場份額約爲28.3%。

顯然,海螺材料科技在水泥助磨劑、水泥外加劑兩個市場中已是領先企業,且公司近幾年來實現了逆勢成長。由於房地產行業的持續低迷,近幾年來的水泥市場持續萎縮,2019年至2023年,中國水泥生產的市場規模複合年增長率爲-3.5%,且據國家統計局數據顯示,2024年1至11月份,全國水泥產量167068萬噸,同比下降10.1%。

與全國水泥市場的不斷萎縮相比,海螺材料科技卻實現了收入的穩步增長。數據顯示,從2021年至2023年,海螺材料科技的收入分別爲15.38億元(人民幣,下同)、18.4億元、23.96億元,年複合增速24.82%。在2024年上半年中,其總收入增長6.56%至11.03億元。

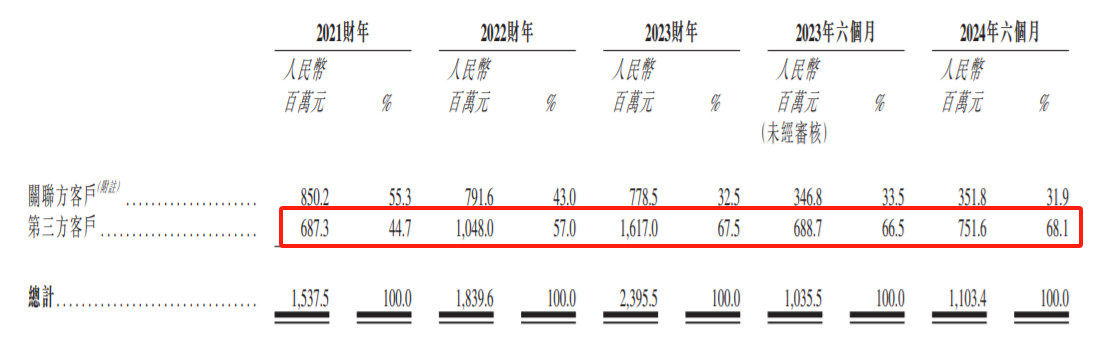

之所以能實現總收入的穩步增長,主要得益於海螺材料科技來自第三方客戶收入佔比的快速提升。據招股書顯示,海螺材料科技來自關聯方的收入呈現出明顯的逐年下滑趨勢,但來自第三方的收入佔比從2021年的44.7%一路上升至2023年的67.5%,第三方客戶成爲了海螺材料科技收入持續增長的核心推動力。

但與收入端的持續成長相比,海螺材料科技利潤端的表現便較爲遜色。據招股書顯示,2021年至2024年上半年,海螺材料科技的凈利潤分別爲1.27億元、9240萬元、1.44億元及6020萬元,波動較爲明顯,對應的凈利潤率分別爲8.25%、5.02%、6.01%及5.46%,整體呈下滑趨勢。

除凈利潤釋放受阻之外,海螺材料科技仍面臨着多個潛在的經營挑戰或風險。其一是市場需求或許將持續處於收縮狀態。市場預計2025年在地產尚未回穩、基建拖動有限的背景下,水泥需求可能仍將繼續下降,而從長期來看,長期來看,水泥需求可能維持在15~17億噸的較低水平。雖然海螺材料科技通過關聯方+第三方的模式可實現雙輪驅動,但面對行業需求的下滑,公司業務開拓的難度也將隨之加大。

其二,第三方客戶佔比越高,或對海螺材料科技的盈利水平造成影響。據招股書顯示,2021至2024年上半年,海螺材料科技來自關聯方客戶的毛利率分別爲32.7%、36.5%、42.1%及45.4%;而於相應期間,公司向第三方客戶銷售的毛利率分別爲23.1%、31.7%、34.0%及40.2%。

由此可見,海螺材料科技在拓展第三方客戶時,是以犧牲產品利潤率爲前提,這反映了市場競爭的劇烈。且目前整個水泥行業有明顯的產能過剩壓力,若未來競爭持續加劇,必然會對海螺材料科技拓展第三方客戶造成明顯困擾。

其三,客戶集中度仍較高。據招股書顯示,2021年至2024年上半年,海螺材料科技來自前五大客戶收入佔比分別爲66.8%、54.3%、49.7%及44.4%,其中最大客戶海螺集團分別佔約52.5%、41.6%、31.8%及30.7%。雖然客戶集中度已成下降趨勢,但目前仍處於相對較高的水平,這或會造成業績波動大、財務信貸風險集中等諸多問題。

其四,應收賬款持續走高蘊藏減值風險。據招股書顯示,2021至2024年上半年,海螺材料科技的貿易應收款項持續高增,分別約爲3.01億元、5.57億元、7.56億元及7.87億元,約佔總營收的19.6%、30.3%、31.6%及71.4%,且同期貿易應收款項平均週轉天數分別爲68.8天、73.0天、82.2天及99.7天,週轉天數亦不斷延長。

不斷走高的應收賬款,或將加劇公司的企業運營風險和財務成本,且若賬款未能及時回收所造成的撥備亦會影響公司凈利潤釋放,應收賬款週轉天數的不斷延長也將加劇公司的資金壓力。

其五,估值過高。海螺材料科技IPO完成後,其總股本接近5.8億股,以每股3港元的發行價計算,其IPO市值達到了約17.4億港元。而其2023年的凈利潤僅1.44億人民幣,對應2023年的PE高達約11.4倍。且從PB估值來看,海螺材料科技截至2024年6月30日止的總資產爲24.16億人民幣,總負債爲14.07億人民幣,淨資產爲10億人民幣,IPO市值對應的PB估值高達1.64倍。

縱觀港股已上市的水泥股,PB估值大部分處於0.5倍以下,即使水泥龍頭海螺水泥也僅0.509倍的PB。

綜合而言,海螺材料科技雖然憑藉第三方客戶的快速拓展實現了收入端的逆勢增長,但其利潤端釋放並不顯著,且公司未來發展仍需面臨行業需求持續收縮、市場競爭不斷加劇、客戶集中度與應收賬款雙高等個潛在經營挑戰。與此同時,較同業偏高的PB估值或也將成爲海螺材料科技二級市場表現的「晴雨表」。