美国的能源产量确实有望上升,但大部分增长将来自天然气而非石油。

本文由Energy Aspects的研究总监和联合创始人阿姆里塔·森(Amrita Sen)撰写。

能源市场普遍认为,美国当选总统特朗普将成功压低油价,甚至可能比拜登更成功。前者在竞选中曾大放豪言:一旦上任,要大幅削减美国汽油的价格。

过去几个月,布伦特原油一直在70美元左右徘徊。欧佩克+在上次会议上同意搁置增产,从而消除了2025年预期的大部分供应过剩。与此同时,特朗普可能对伊朗采取强硬立场,这可能会导致该国的石油供应量下降。根据我们的数据,尽管伊朗受到制裁,但其原油和凝析油的出口量在拜登执政时期也曾高达每天180万桶,而在特朗普执政期间仅为每天40万桶。

过去几个月,布伦特原油一直在70美元左右徘徊。欧佩克+在上次会议上同意搁置增产,从而消除了2025年预期的大部分供应过剩。与此同时,特朗普可能对伊朗采取强硬立场,这可能会导致该国的石油供应量下降。根据我们的数据,尽管伊朗受到制裁,但其原油和凝析油的出口量在拜登执政时期也曾高达每天180万桶,而在特朗普执政期间仅为每天40万桶。

特朗普团队似乎认为,释放美国石油产量可以减轻伊朗石油损失对油价的影响。问题在于,他不能同时同时实现低油价和创纪录的国内油气产量,因为美国页岩油生产商需要比八年前更高的价格来支持石油增产的投资理由。美国的能源产量增长正变得越来越依赖天然气。该国的能源产出将继续强劲增长,但对油价的影响可能不会像以前那样显著。

正如特朗普提名的财政部长人选斯科特·贝森特(Scott Bessent)所声称的那样,未来四年美国政府无法切实增加每天近300万桶的原油产量,这并非监管问题,而是资源问题。目前尚未开发的原油储量根本无法支撑如此高的产量。我们预计同期美国原油产量每天仅能增长40万桶,较当前水平增长3%。

白宫只有少数几个筹码来激励更快的产量增长。它可以开放更多联邦土地。但未租赁的陆上联邦土地库存有限,而海上钻井可能需要十年时间才能开采出第一桶油。从理论上讲,对新能项目许可制度的改革可以加快已租赁联邦土地上的钻探速度,但出于法律、环境和部落方面的考虑,即便共和党掌控国会,这一改革也可能难以实施。

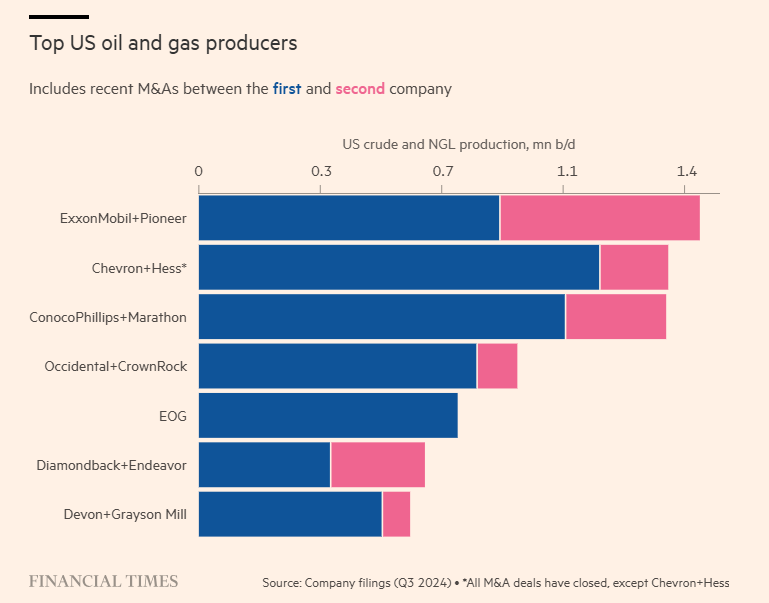

美国顶级油气生产商的产量

美国顶级油气生产商的产量简化天然气管道的审批流程可能会让宾夕法尼亚州的产量有所增加。而结束拜登政府对液化天然气(LNG)出口许可证的暂停发放,可能会在本世纪20年代末期增加美国天然气的国际销量。

补贴措施在政治上可能是不受欢迎的,不过或许有一些税收调整能在一定程度上鼓励美国生产商。但生产商们已经释放出产量增长有限的信号。雪佛龙是近年来在二叠纪盆地增长最快的大型生产商,该公司已削减了2025年在该地区的投资支出计划,并预计石油产量增长不会加速。相反,增长速度将放缓至个位数。雪佛龙明年在二叠纪盆地的大部分增长将来自新墨西哥州的区块,这些区块产出的LNG比石油多。

值得关注的一个潜在增长点可能是私募股权支持的生产。较低的利率和欧佩克+近期释放的信号可能会鼓励这种扩张。但像雪佛龙这样的上市公司仍然面临着来自投资者的压力,要求它们限制支出以优先考虑股东回报。

在二叠纪盆地,随着大型企业收购小型企业,将更多勘探前景纳入未来项目的储备,原油开发的步伐也在放缓。此外,由于生产商更多地从优质区块转移,北达科他州/蒙大拿州的巴肯和得克萨斯州的伊格尔福特等次级页岩盆地的产量预计将会下降。

与此同时,天然气和天然气凝液产量将增长得更快,因为在建的LNG出口设施增加会提振墨西哥湾沿岸的需求,从而提高价格,并激励阿巴拉契亚地区和路易斯安那州/德克萨斯州海恩斯维尔周围盆地的天然气产量恢复增长。我们还预计,在二叠纪盆地以及那些老化的页岩油井越来越多的盆地,天然气和天然气凝液的产量将增长得更快。随着这些油井逐渐老化,其天然气产量往往会相对高于石油产量。

因此,我们预计截至2028年,天然气产量将每天增加100亿立方英尺,同时天然气凝液产量将每天增加60万桶,相当于每天增加270万桶石油。换句话说,贝森特所提及的石油产量增长每天300万桶,实际上是指每天300万桶的能源当量——其中大部分是由石油当量贡献的。

美國的能源產量確實有望上升,但大部分增長將來自天然氣而非石油。

本文由Energy Aspects的研究總監和聯合創始人阿姆裏塔·森(Amrita Sen)撰寫。

能源市場普遍認爲,美國當選總統特朗普將成功壓低油價,甚至可能比拜登更成功。前者在競選中曾大放豪言:一旦上任,要大幅削減美國汽油的價格。

過去幾個月,布倫特原油一直在70美元左右徘徊。歐佩克+在上次會議上同意擱置增產,從而消除了2025年預期的大部分供應過剩。與此同時,特朗普可能對伊朗採取強硬立場,這可能會導致該國的石油供應量下降。根據我們的數據,儘管伊朗受到制裁,但其原油和凝析油的出口量在拜登執政時期也曾高達每天180萬桶,而在特朗普執政期間僅爲每天40萬桶。

過去幾個月,布倫特原油一直在70美元左右徘徊。歐佩克+在上次會議上同意擱置增產,從而消除了2025年預期的大部分供應過剩。與此同時,特朗普可能對伊朗採取強硬立場,這可能會導致該國的石油供應量下降。根據我們的數據,儘管伊朗受到制裁,但其原油和凝析油的出口量在拜登執政時期也曾高達每天180萬桶,而在特朗普執政期間僅爲每天40萬桶。

特朗普團隊似乎認爲,釋放美國石油產量可以減輕伊朗石油損失對油價的影響。問題在於,他不能同時同時實現低油價和創紀錄的國內油氣產量,因爲美國頁巖油生產商需要比八年前更高的價格來支持石油增產的投資理由。美國的能源產量增長正變得越來越依賴天然氣。該國的能源產出將繼續強勁增長,但對油價的影響可能不會像以前那樣顯著。

正如特朗普提名的財政部長人選斯科特·貝森特(Scott Bessent)所聲稱的那樣,未來四年美國政府無法切實增加每天近300萬桶的原油產量,這並非監管問題,而是資源問題。目前尚未開發的原油儲量根本無法支撐如此高的產量。我們預計同期美國原油產量每天僅能增長40萬桶,較當前水平增長3%。

白宮只有少數幾個籌碼來激勵更快的產量增長。它可以開放更多聯邦土地。但未租賃的陸上聯邦土地庫存有限,而海上鑽井可能需要十年時間才能開採出第一桶油。從理論上講,對新能項目許可制度的改革可以加快已租賃聯邦土地上的鑽探速度,但出於法律、環境和部落方面的考慮,即便共和黨掌控國會,這一改革也可能難以實施。

美國頂級油氣生產商的產量 簡化天然氣管道的審批流程可能會讓賓夕法尼亞州的產量有所增加。而結束拜登政府對液化天然氣(LNG)出口許可證的暫停發放,可能會在本世紀20年代末期增加美國天然氣的國際銷量。

補貼措施在政治上可能是不受歡迎的,不過或許有一些稅收調整能在一定程度上鼓勵美國生產商。但生產商們已經釋放出產量增長有限的信號。雪佛龍是近年來在二疊紀盆地增長最快的大型生產商,該公司已削減了2025年在該地區的投資支出計劃,並預計石油產量增長不會加速。相反,增長速度將放緩至個位數。雪佛龍明年在二疊紀盆地的大部分增長將來自新墨西哥州的區塊,這些區塊產出的LNG比石油多。

值得關注的一個潛在增長點可能是私募股權支持的生產。較低的利率和歐佩克+近期釋放的信號可能會鼓勵這種擴張。但像雪佛龍這樣的上市公司仍然面臨着來自投資者的壓力,要求它們限制支出以優先考慮股東回報。

在二疊紀盆地,隨着大型企業收購小型企業,將更多勘探前景納入未來項目的儲備,原油開發的步伐也在放緩。此外,由於生產商更多地從優質區塊轉移,北達科他州/蒙大拿州的巴肯和得克薩斯州的伊格爾福特等次級頁岩盆地的產量預計將會下降。

與此同時,天然氣和天然氣凝液產量將增長得更快,因爲在建的LNG出口設施增加會提振墨西哥灣沿岸的需求,從而提高價格,並激勵阿巴拉契亞地區和路易斯安那州/德克薩斯州海恩斯維爾周圍盆地的天然氣產量恢復增長。我們還預計,在二疊紀盆地以及那些老化的頁巖油井越來越多的盆地,天然氣和天然氣凝液的產量將增長得更快。隨着這些油井逐漸老化,其天然氣產量往往會相對高於石油產量。

因此,我們預計截至2028年,天然氣產量將每天增加100億立方英尺,同時天然氣凝液產量將每天增加60萬桶,相當於每天增加270萬桶石油。換句話說,貝森特所提及的石油產量增長每天300萬桶,實際上是指每天300萬桶的能源當量——其中大部分是由石油當量貢獻的。