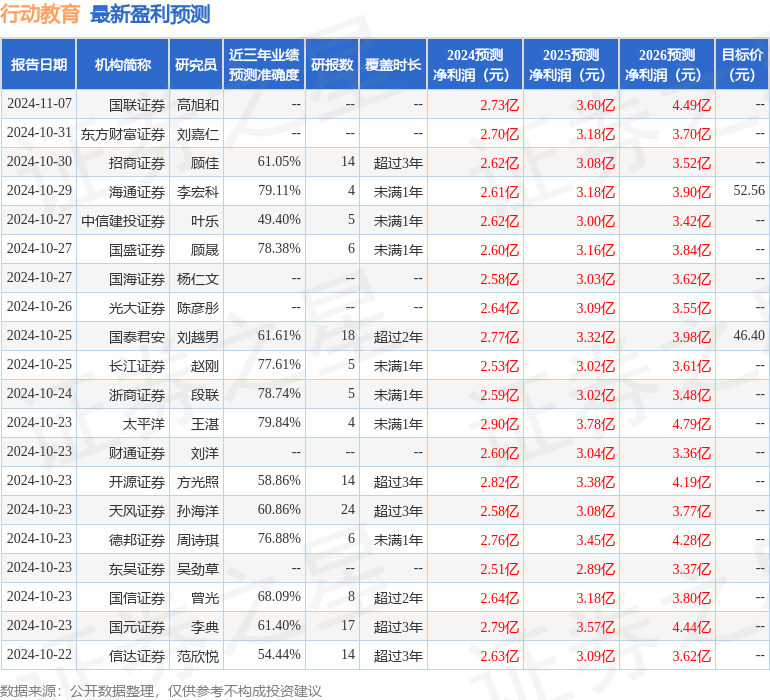

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司劉言,苟宇睿近期對行動教育進行研究並發佈了研究報告《管理培訓領軍者,延續高分紅重視股東回報》,本報告對行動教育給出買入評級,認爲其目標價位爲45.90元,當前股價爲36.56元,預期上漲幅度爲25.55%。

行動教育(605098)

投資要點

推薦邏輯:1)業績表現穩健,保持現金分紅:2024年前三季度公司實現營收5.6億元,同比+22.1%,歸母凈利潤1.9億元,同比+21.1%;扣非歸母凈利潤2億元,同比+18.7%;同時擬現金分紅0.6億元;2)企培行業需求旺盛,市場規模提升迅速,疊加職業培訓政策支撐,後續發展可期;3)「大客戶」戰略商業模式,深度業務推動營收增長。24年計劃開發300家大客戶,匹配客戶強需求、引領新需求、戰略深合作。

企培行業政策支撐,競爭培訓需求旺盛。企業可持續性發展要求企業優化管理培訓方式及人才培養機制,即企培市場需求旺盛,伴隨職業培訓政策支撐,根據《騰訊營銷洞察:2023中國企業培訓行業發展白皮書》預測2016-2023年企培市場CAGR爲28.5%,預計2025年市場規模將提升至1.3萬億元。

實戰型導師融合課程體系,拓寬企業核心競爭力。公司導師多爲實戰型導師,擁有豐富的企業管理經營經驗,具備實效管理理論方法。區別於高等院校和一般培訓機構,公司管理培訓課程以實效性爲企業解決實際問題著稱,契合改善我國民營企業管理粗放的優化需求。高性價比特徵在企培競爭格局中凸顯業務優勢,系列EMBA課程循序漸進,集中授課滾動開課。截至2024年10月,《濃縮EMBA》已開班531期,《校長EMBA》開班84期,預期下半年季度性表現更優。

全款預收服務流程,合同負債按進度確收。公司管理培訓業務採取預收形式,客戶在接受管理培訓前需要全額預付培訓課程款並簽訂課程購買合同(2020年1月1日,公司開始將應收賬款調整進入合同負債)未來確認收入。根據行動教育課程安排,管理培訓業務中主要由濃縮EMBA和校長EMBA課程貢獻收入,培訓週期分別爲3天/1.5年(18個月)。截至2024Q3,公司合同負債9.6億元,較23年同期+10.2%,根據課時進度確收收入。

盈利預測與投資建議。預計2024-2026年公司歸母凈利潤爲2.64億元、3.04億元、3.60億元,未來三年CAGR爲17.9%。公司爲企業管理培訓行業領軍者,公司持續維持較高分紅比例,雙輪驅動經營模式助力多業務協同發展。綜上給予公司2025年18倍PE,對應目標價45.90元,維持「買入」評級。

風險提示:行業下行風險、客戶拓展不及預期風險、課程進度不及預期風險、客戶需求下降風險。

證券之星數據中心根據近三年發佈的研報數據計算,太平洋王湛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.84%,其預測2024年度歸屬凈利潤爲盈利2.9億,根據現價換算的預測PE爲15.28。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級18家,增持評級5家;過去90天內機構目標均價爲47.5。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。