上月,美银曾发布名为《30万亿美元的忧虑》的研究报告,分析指出,推动10年期美债收益率升破5%的主要因素包括两个:

上月,美银曾发布名为《30万亿美元的忧虑》的研究报告,分析指出,推动10年期美债收益率升破5%的主要因素包括两个:美銀認爲,如果美債收益率突破5%,投資者或將重新評估風險資產的估值,導致股市承壓。如果利率上升形成惡性循環,即更高的利息支出推動更大的財政赤字,最終可能引發市場對債務可持續性的擔憂。

隨着美國當選總統特朗普的上任日期臨近,通脹擔憂日益升溫,美債「跌跌不休」。

週二,10年期美債收益率攀升至4.695%,今日更是觸及4.73%,創下自去年4月以來的新高。多位華爾街分析師預測,10年期美債收益率仍有上升空間,甚至劍指5%。

上月,美銀曾發佈名爲《30萬億美元的憂慮》的研究報告,分析指出,推動10年期美債收益率升破5%的主要因素包括兩個:宏觀經濟再加速和國債供需失衡。

上月,美銀曾發佈名爲《30萬億美元的憂慮》的研究報告,分析指出,推動10年期美債收益率升破5%的主要因素包括兩個:宏觀經濟再加速和國債供需失衡。

美銀認爲,如果美債收益率突破5%,投資者或將重新評估風險資產的估值,導致股市承壓。如果利率上升形成惡性循環,即更高的利息支出推動更大的財政赤字,最終可能引發市場對債務可持續性的擔憂。

10年期收益率爲何可能升破5%?

美銀分析指出,推動10年期美債收益率升破5%的主要因素包括兩個:宏觀經濟再加速和國債供需失衡。

首先,宏觀經濟若再度加速,或將顯著推高10年期國債利率,甚至可能達到5%或更高水平。具體而言,美國經濟增長和通脹的再次抬頭,將加大聯儲局進一步加息的風險,並可能導致市場重新評估聯儲局的中性利率預期。這種情況下,3年期遠期利率(1 年後起息)可能升至4-4.25%區間(目前約爲3.6%)。

美銀表示,如果市場認爲聯儲局會將政策收緊至高於中性利率200個點子的水平(類似於保羅·沃爾克時代的高峰值),那麼政策利率的峯值可能達到6-6.25%。

“考慮到市場通常預期利率最終會回歸中性水平,在這種情景下,10年期國債利率可能會攀升至5.5-5.75%。”

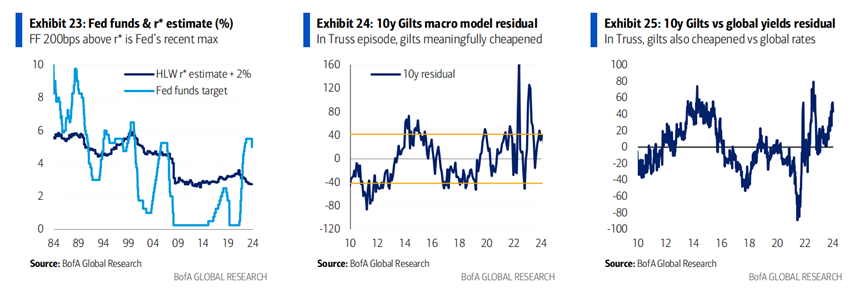

其次,債務供需的不平衡也可能成爲收益率飆升的重要推手。美銀提到,類似於2022年英國的「桁架事件」,若市場對債務供需關係的擔憂加劇,10年期美債收益率可能因資金流出而被動上升。

「桁架」事件指的是2022年9月底至10月初,英國政府公佈了一系列大規模減稅計劃,引發市場對英國財政可持續性的嚴重擔憂,導致英國國債遭到大規模拋售,收益率急劇上升的事件。

“如果我們假設美國的基本面從現在起保持相對穩定,並能在4-4.25%的水平支撐收益率,那麼將『桁架』事件中英國國債收益率的變動幅度套用到美國利率,則意味着美國10年期國債收益率的峯值水平也可能達到約5.5-5.75%。”

美銀表示,儘管這一風險目前較低,但不容忽視。

如果10年期美債收益率突破5%,可能引發一系列連鎖反應,重塑市場格局。美銀分析認爲,這種變化可能使得股市投資回報率下降、借貸成本上升、以及美元資產吸引力增強。

首先,高收益率的債券對投資者的吸引力將增加,可能促使資金從股市流向債市。歷史數據顯示,當10年期收益率接近5%時,股票市場的風險溢價往往會進一步收窄。投資者或將重新評估風險資產的估值,導致股市承壓。

其次,債券收益率上升將直接推高各類借貸利率,包括企業債務融資和抵押貸款。這可能抑制企業擴張和消費者支出,從而拖累經濟增長。

最後,較高的國債收益率可能吸引更多國際資本流入美元資產,進一步推高美元匯率。這對出口型經濟體可能構成挑戰,同時也會對新興市場國家的外債成本形成壓力。

5%收益率的警鐘

報告指出,聯儲局作爲國債市場的「最後買家」,理論上可以通過減息或直接購買國債來緩解市場壓力。然而,在經濟增長尚未顯著放緩或金融環境未實質性收緊之前,聯儲局不太可能採取行動。

美銀警告稱,如果利率上升形成惡性循環,即更高的利息支出推動更大的財政赤字,最終可能引發市場對債務可持續性的擔憂。這一背景下,國債的供需惡化可能導致其進一步貶值。

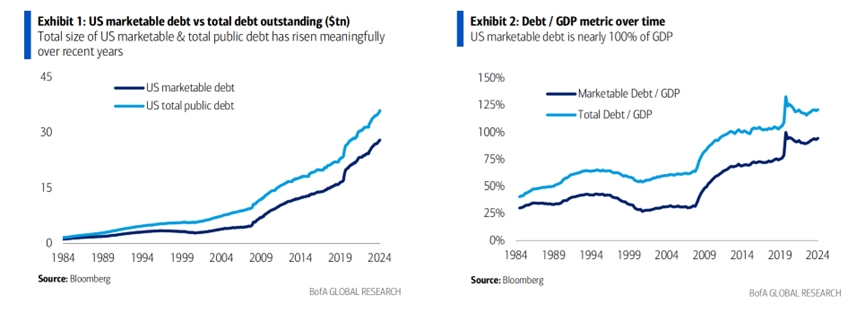

報告還分析了美國當前的債務狀況。截至2024年第三季度,美國公共債務規模已突破36萬億美元,佔GDP的120%。這一水平在發達經濟體中僅次於日本和意大利。

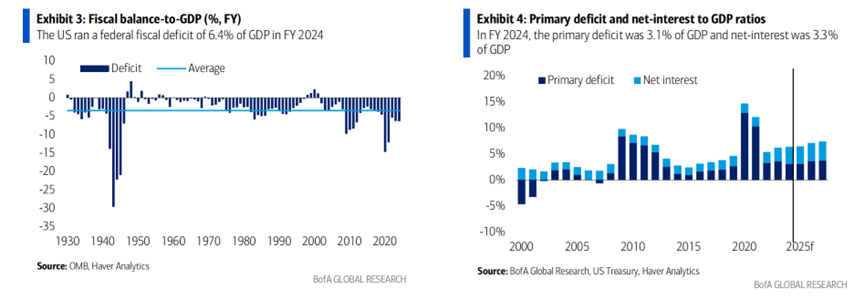

利息支出已成爲財政赤字的主要驅動因素之一。預計到2027財年,美國政府利息支出佔GDP的比重將從2024財年的3.3%升至3.7%。這一趨勢將進一步削弱財政可持續性,限制政府在經濟刺激上的操作空間。

儘管當前美債的市場需求保持穩健,但潛在風險依然存在。美銀指出,如果未來債券購買者罷工,可能出現以下跡象:拍賣尾部擴大、一級交易商需求下降、利率和波動率上升等。一旦這些風險顯現,將對債券市場的流動性和定價能力構成嚴峻挑戰。

編輯/lambor