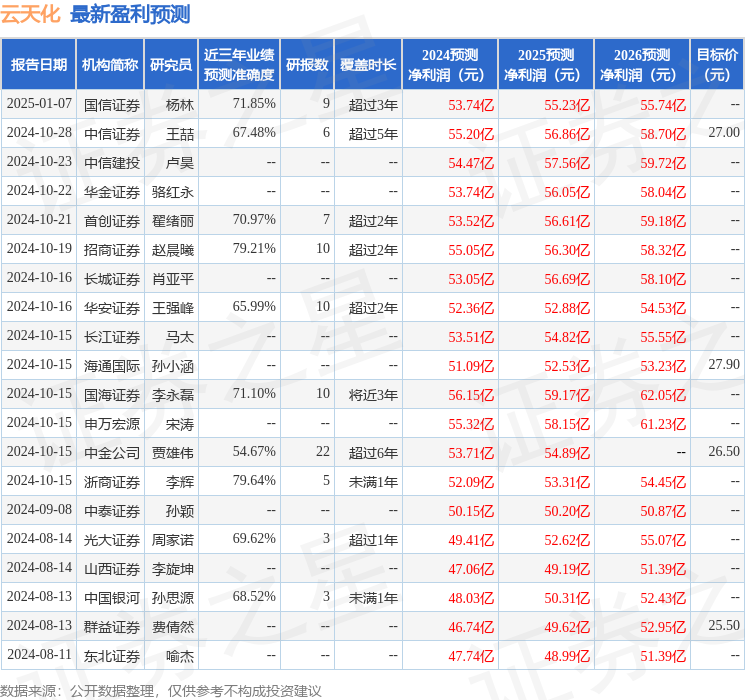

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司費倩然近期對雲天化進行研究並發佈了研究報告《業績符合預期,磷礦龍頭經營韌性凸顯》,本報告對雲天化給出增持評級,認爲其目標價位爲25.50元,當前股價爲21.5元,預期上漲幅度爲18.6%。

雲天化(600096)

事件:公司發佈2024年業績預告,2024年全年預計實現歸母凈利潤53億元,yoy+17.20%,業績符合預期。Q4單季預計實現歸母凈利潤8.76億元,yoy+7%。

結論與建議:2024年磷化工景氣持續,公司主要產銷量增長,疊加原料成本下降,公司業績同比增長。公司是國內磷礦和化肥產業龍頭企業,依託自身的磷礦、煤礦資源、高度自給的大型合成氨裝置優勢,一體化優勢明顯。看好公司長期發展,維持「買進」評級。

主營產品產銷增長,大宗成本下降:2024年,公司進一步聚焦主業,持續發揮「礦化一體」和全產業鏈運營優勢,業績實現同比增長。產品端,化肥、聚甲醛、飼鈣等主要產品產量同比增加,維持較好盈利水平。成本端,硫磺、煤炭等主要大宗原材料採購成本同比下降。公司還持續加強可控費用控制,強化母子公司資金協同和管控,帶息負債規模和財務費用同比進一步降低;完成子公司磷化集團少數股權回購,享有的歸母凈利潤同比增加;參股公司經營業績提升,投資收益同比增加。據百川盈孚,30%品位的磷礦石全年價格維持在1000元左右,與2023年基本持平,支撐磷化工全產業鏈景氣。看好下游新能源、肥料等需求持續增長,帶動磷礦需求提升,磷化工景氣延續。

產業升級,龍頭佔據優勢:目前公司擁有磷礦儲量近8億噸,原礦生產能力1450萬噸/年,擦洗選礦能力618萬噸/年,浮選生產能力750萬噸/年,是國內最大的磷礦採選企業之一;磷肥產能555萬噸、尿素產能達260萬噸/年,複合肥產能達185萬噸/年,是全球第四大磷肥生產企業。2024年1月工信部、生態環境部等八部門印發《推進磷資源高效高值利用實施方案》,提出①到2026年,能效標杆水平以上的磷銨產能佔比超過35%;新增磷石膏無害化處理率達到100%、綜合利用率達到65%,存量磷石膏有序消納。②形成3家左右具有產業主導力、全球競爭力的一流磷化工企業;建設3個左右特色突出的先進製造業集群,大中小融通、上下游協同發展的產業生態不斷優化。此外,2024年5月末,國務院新印發的《2024-2025年節能降碳行動方案》中,要求嚴控磷銨、黃磷等行業新增產能,並要求合成氨行業能效標杆水平以上的產能佔比超過30%。我們認爲磷化工行業在政策推動下,產業升級進程將得到加速。公司作爲國內磷化工龍頭國企,資源稟賦優秀,產業鏈一體化優勢明顯,有望在此過程中充分受益。

高股息國企,負債率持續下降:公司2022、2023年的分紅比例分別爲30.47%和40.56%,預計2024年在國央企「提質增效重回報」的政策下仍將維持較高的分紅比例。我們預計2024年公司分紅比例維持在40%以上,按2025年1月7日收盤價計,股息率爲5.51%,高股息價值凸顯。此外,公司近年來持續降低負債水平,資產負債率自2019年以來快速下降,截止2024年Q3,公司資產負債率已降至52.51%。

盈利預測:我們略調整盈利預測,預計公司2024/2025/2026年分別實現凈利潤53/56/59億元(前值54/57/61億元),yoy+17%/+5%/+6%,摺合EPS分別爲2.89/3.05/3.24元,目前A股股價對應的PE分別爲8/7/7倍,估值偏低,看好公司成長爲全球一流的磷化工企業,維持「買進」評級。

風險提示:1、公司產品價格不及預期;2、新產能釋放不及預期;

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.64%,其預測2024年度歸屬凈利潤爲盈利52.09億,根據現價換算的預測PE爲7.57。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級16家,增持評級2家;過去90天內機構目標均價爲27.2。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。