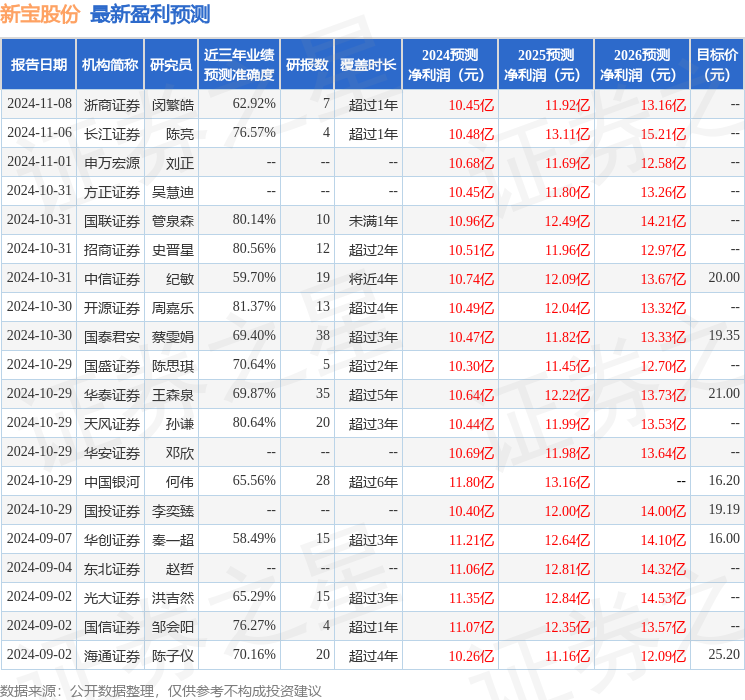

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司孟昕,趙夢菲,金桐羽近期對新寶股份進行研究並發佈了研究報告《新寶股份:2024Q3外銷拉動收入雙位數增長,利潤端表現穩健》,本報告對新寶股份給出買入評級,當前股價爲15.53元。

新寶股份(002705)

事件:2024年10月28日,新寶股份發佈2024年三季度報告。2024年前三季度公司實現營業收入126.90億元(+17.99%),歸母凈利潤7.85億元(+6.66%),扣非歸母凈利潤7.97億元(-0.57%)。

2024Q3營收端雙位數增長,利潤端表現穩健。1)收入端:2024Q3公司營業收入達49.67億元(+12.88%),實現雙位數增長,或系受益於外銷較快增速的拉動;2023年前三季度,公司內銷、外銷收入分別達25.75億元(-1.25%)、101.14億元(+24.15%),海外小家電總需求較爲旺盛。2)利潤端:2024Q3公司歸母凈利潤達3.43億元(+0.53%),表現較爲平穩。

2024Q3毛凈利率短期承壓,整體費用率控制合理。1)毛利率:2024Q3公司毛利率達20.87%(-2.23pct),短期承壓。2)凈利率:2024Q3公司凈利率達7.11%(-0.94pct),相較毛利率跌幅有所收窄。3)費用端:2024Q3公司銷售/管理/研發/財務費用率分別爲2.97%(-0.22pct)、4.77%(-0.25pct)、3.25%(-0.35pct)、0.92%(+0.96pct),財務費用率漲幅相對明顯,整體費用率控制合理。

投資建議:行業端,國內小家電市場需求逐步恢復,海外小家電市場需求較爲旺盛,全球西式小家電市場需求或將穩定增長。公司端,產品矩陣逐漸完善,持續推出優質新品;旗下多個品牌全面覆蓋消費者不同需求,並佈局咖啡機等更多小家電品類;渠道端打造社交電商模式,線上線下結合進一步疏通國內銷售渠道。我們預計,2024-2026年公司歸母凈利潤爲11.00/12.35/14.01億元,對應EPS爲1.35/1.52/1.73元,當前股價對應PE分別爲11.02/9.82/8.65倍。維持「買入」評級。

風險提示:宏觀經濟波動、原材料價格波動、匯率波動、關稅加徵風險、市場競爭加劇等。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券周嘉樂研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.37%,其預測2024年度歸屬凈利潤爲盈利10.49億,根據現價換算的預測PE爲12.13。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級12家,增持評級2家;過去90天內機構目標均價爲20.18。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。