科技巨头能否在 2025 年重复这一壮举?

科技巨头能否在 2025 年重复这一壮举?來源:美股研究社

作者:Mark Hibben

「 2024年的科技高光,難繼續? 」

由於人工智能和投資者對 Magnificent 7 的關注,科技在 2024 年再次搶走了市場聚光燈。

科技巨頭能否在 2025 年重複這一壯舉?

科技巨頭能否在 2025 年重複這一壯舉?

知名投資網投資負責人 Mark Hibben 表示,科技行業的主要公司今年將繼續他們在 2024 年的成功。

$英偉達 (NVDA.US)$股票在 2024 年結束時上漲了 180%。Hibben 表示,這家芯片公司可能會繼續主導其數據中心和消費市場,他預計 2025 年股價將進一步上漲。不太清楚:英特爾如何在芯片市場競爭,以及它是否真的貫徹其代工戰略。

投資者還將密切關注谷歌及其反壟斷案,Hibben 認爲該案最終可能會達成對這家搜索巨頭友好的解決方案。市場將關注蘋果如何解決棘手問題。Hibben 預計 Apple Intelligence 會更加清晰,他表示這可能會演變成這家科技巨頭的更大機會。

英偉達仍在買入點

Hibben 對 2025 年的展望如下:

關於 Nvidia,顯然,該公司仍然是投資者的科技寵兒,且看起來這種勢頭會持續到 2025 年。

Mark Hibben表示,Nvidia 投資者對 2025 年有很多期待。隨着 Nvidia 的旗艦產品 Blackwell AI 加速器全面投產,數據中心細分市場可能會繼續其令人印象深刻的增長。此外,英偉達可能會通過發佈其新的 RTX 50 系列獨立 GPU 和用於 Windows Copilot+ PC 的新系列 ARM 處理器,在消費市場實現持續增長,儘管增長幅度較小。

關於 Data Center 增長:

英偉達投資者自然會擔心數據中心領域的爆炸性收入增長是否能持續到 2025 年。特別是因爲 Nvidia 對其第四財季的指導表明增長率下降。考慮到這一指導,2025 財年(截至 2025 年 1 月)數據中心部門的收入增長將僅爲 137%。

明年的增長速度可能會放緩,Hibben目前正在爲 2026 財年數據中心的收入增長建模,使其略高於 50%。對雲和企業數據中心的生成式 AI 平台的需求仍然非常強勁。

明年,英偉達的競爭,至少在上半年,仍將相對較弱;AMD也將提供 AMD Instinct MI325X:

英特爾將提供 Gaudi 3:

MI325X 背叛了其作爲超級計算加速器的傳統,在高精度浮點計算方面表現出色。但是這些數字格式,32 位和 64 位浮點數,FP32 和 FP64,很少用於 AI。AI 模型一直在逐漸轉向越來越低精度的數字,例如 FP16 和 FP8,在這方面,Blackwell 的性能超越了競爭對手:

這些 TOPS(每秒 tera (10^12) 次操作)評級由製造商提供,代表理論最大值。對於運營 AI 性能,Hibben更喜歡依賴 ML Commons 基準測試。然而,除了 Nvidia 之外,很少有公司將他們的結果發佈到 ML Commons。Google 發佈了其自定義張量處理單元 (TPU) 的結果,並且有一些針對 AMD Instinct MI300X 和 Intel Xeon CPU 的推理結果。

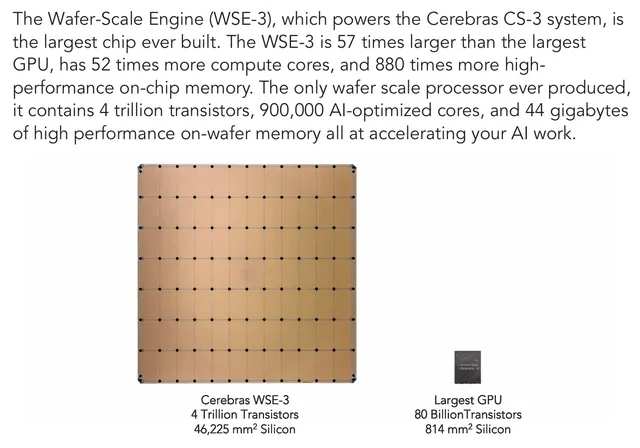

缺乏 AMD Instinct、Gaudi 或 Intel Ponte Vecchio 的帖子可能比原始的 TOPS 評級更好地總結了競爭格局。Nvidia 的黑馬競爭對手是 Cerebras (CBRS),它也從未在 ML Commons 上發佈過結果。

Cerebras 創建了一個「晶圓級」GPU 加速器,它聲稱比 Nvidia 具有巨大的尺寸優勢:

Cerebras 芯片是通過將 84 個不同的區域拼接在一起製成的,這些區域在光刻過程中通常是單獨的設備。這是一個以前從未完成過的艱難過程。

Cerebras 在一篇博文中還聲稱比 Blackwell 具有巨大的性能優勢:

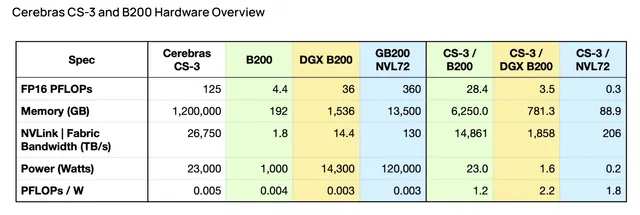

最具可比性的 Nvidia 系統是由 36 個 Grace-Blackwell 超級芯片(72 個 Blackwell B200)組成的機架系統,即 GB200-NVL72:

與 Nvidia 的 H100「Hopper」相比,上一代 Cerebras 處理器 CS-2 也擁有令人印象深刻的性能。那麼,爲什麼 Cerebras 沒有壟斷市場呢?

可能是由於系統的成本。在晶圓上構建傳統 GPU 可能比組合所有這些 GPU 的成本要低得多,這樣它們就可以作爲晶圓上的單個芯片一起工作。

Cerebras 於 10 月 1 日提交了 IPO。在文件中,他們透露,他們在 2024 年前六個月的收入只有 1.364 億美元,虧損 6660 萬美元。因此,Cerebras 可能至少需要幾年時間才能使其晶圓級芯片盈利。在那之前,它負擔不起製造很多。

在今年的 Computex 上,AMD 透露 MI350 系列將於 2025 年問世,但沒有關於新系列的確切時間或性能的細節。這就是 2025 年的競爭格局。難怪 Nvidia 在 10 月份表示 Blackwell 在未來 12 個月內「售罄」?

關於消費市場的增長:

鑑於過去幾年數據中心收入的爆炸式增長,人們很容易忽視 Nvidia 的其他細分市場一直在以健康的速度增長的事實。Nvidia 公佈其消費類 GPU 附加板的收入在遊戲領域受到遊戲玩家的歡迎,在 2024 財年增長了 15%,到 2025 財年可能會大致相同。

Nvidia 即將發佈一系列新的顯卡,稱爲 RTX 50 系列,RTX 5090 取代現在古老的 RTX 4090 成爲旗艦。當然,評論家通常會提前抱怨這些卡會有多貴。

但 Nvidia 只是在做任何經營良好的企業都應該做的事情,收取市場將承受的費用。英偉達在 PC 遊戲中佔據主導地位,以至於 AMD 高級副總裁兼計算和圖形業務集團總經理 Jack Huynh 在接受 Tom's Hardware 的 Paul Alcorn 採訪時表示,AMD 正在擺脫與英偉達的高端 GPU 競爭。Alcorn 問 Huynh:

PC 愛好者社區中有很多焦慮,因爲人們如此關注 AMD 創建的數據中心和您的成功,對遊戲的關注將減少。甚至有多個不同來源反覆傳出謠言,稱 AMD 可能沒有那麼致力於發燒友 GPU 市場的高端市場,它可能會更多地下降到中端市場,甚至可能沒有旗艦 SKU 來與 Nvidia 的頂級模型相抗衡。你們是否致力於與 Nvidia 一起在堆棧的頂端競爭?

Huynh 回答說:

我正在關注規模,而 AMD 現在處於不同的位置。我們在 AMD 有很多這樣的爭論,對吧?所以我問的問題是,PlayStation 5,你認爲這傷害了我們嗎?它是 499 美元。

那麼,我問,去 King of the Hill 有趣嗎?同樣,我正在尋找規模。因爲當我們獲得規模時,我就會帶上開發人員。

所以,我現在的首要任務是擴大規模,讓我們更快地進入 40% 到 50% 的市場。我是想追求 10% 的 TAM(總潛在市場)還是 80%?我是一個 80% 的人,因爲我不希望 AMD 成爲只有買得起保時捷和法拉利的人才能買到的公司。我們希望爲數百萬用戶構建遊戲系統。

Hibben認爲 Huynh 的論點有點似是而非。他表示自己擁有 RTX 4090 並喜歡以 2077K 玩 8K 的賽博朋克 2077,但沒有保時捷或法拉利。

市場份額的考慮並非沒有道理。根據 Jon Peddie Research 通過 Tom's Hardware 的數據,截至 2024 年第一季度,英偉達在附加板市場的份額爲 88%。根據截至 8 月的 Steam 硬件調查,76.5% 的 Steam 用戶擁有 Nvidia GPU。

事實上,Hibben認爲 AMD 已將資源轉移到數據中心工作中,並最大限度地減少了對遊戲 GPU 的投資。RTX 50 系列將再次看到來自 AMD 的競爭。或者就此而言,來自 Intel。英特爾於12月3日發佈的最新「Battlemage」GPU 因其價值而受到評論家的稱讚,但沒有人聲稱它們將在高端市場競爭。

在消費類 GPU 方面,Nvidia 再次在高端市場獨樹一幟。RTX 更新無疑將刺激明年的銷售和增長。據信,英偉達正準備進入 $微軟 (MSFT.US)$ Copilot+ PC 市場。

Nvidia 長期以來一直擁有一系列 SOC(片上系統),這些 SOC 採用 ARM 架構、CPU 內核和自己的 GPU 架構部分。這些主要針對機器人和汽車駕駛員輔助以及自動駕駛。鑑於它們強大的 GPU 和 AI 能力,這些似乎是新一代 AI PC 的理想選擇。

大約一年前,有關此事的謠言首次出現,10 月 31 日的一份最新報告證實,英偉達計劃在 2025 年 9 月之前爲 Windows PC 發佈基於 ARM 的消費類 SOC。

這可能會大大擴大其 ARM SOC 的銷量,但 Nvidia 不會自己擁有這個市場。它將面臨來自$高通 (QCOM.US)$、AMD 和英特爾的激烈競爭。但 Nvidia 將在其板載 GPU 和 AI 功能方面擁有強大的優勢。

總體而言,Hibben預計數據中心和消費者驅動型市場(如遊戲、PC 和汽車)的收入和收益將持續增長。他表示繼續做多 Nvidia 並將其評爲買入。

英特爾不確定性仍不小

另一邊則是 $英特爾 (INTC.US)$ 。隨着首席執行官 Pat Gelsinger 的離職,這家正陷入困境。

對於下一步,Mark Hibben表示:雖然有人認爲解僱 Gelsinger 是一個錯誤,他甚至可能會復職;無論 Intel 未來發生什麼,我都非常確定 Gelsinger 不會回到公司。

英特爾投資者應該假設,董事會在罷免基辛格時並沒有反覆無常地行事,儘管投資者對其原因一無所知。這種缺乏透明度是英特爾企業文化的一個持續問題,需要下一任 CEO 來糾正。

投資者和分析師需要篩選現有數據,以便爲基辛格的免職和英特爾的未來前景得出一個可行的假設。

這些數據中的大部分是無可爭議的:與英特爾的相對停滯相比,英偉達對數據中心的顛覆及其巨大的數據中心部門收入增長。英偉達第三財季數據中心部門收入爲 307.7 億美元,使英特爾第三財季總收入 132.84 億美元相形見絀。

這些事實清楚地說明了英特爾自己的數據中心 GPU 加速器 Ponte Vecchio(現在稱爲數據中心 GPU Max 1550)的失敗。它於2022 年發佈,本應恰逢其時,可以佔據數據中心 AI 市場的主要份額。但英特爾甚至不再將其列在其處理器數據檔案中,考慮到該處理器通常有幾年的使用壽命,這很奇怪。

最新的 Gaudi 3 AI 加速器也無濟於事。正如上面回顧的那樣,它的規格表明它完全不足以與 Blackwell 甚至 MI325X 競爭。這使得英特爾在數據中心 GPU 方面沒有任何東西可以抵消 Nvidia,在較小程度上對抗 AMD,直到其下一代 GPU(稱爲 Falcon Shores)在 2025 年的某個時候發佈。

2023 年 3 月,英特爾更新了其數據中心 GPU 路線圖,表明 Falcon Shores 將從 2024 年推遲到 2025 年。英特爾對 Falcon Shores 做出了重大承諾:

但英特爾對 Ponte Vecchio 做出了類似的承諾,但未能如願,而且遲到了。Hibben不會押注 Falcon Shores 來阻止數據中心的出血。

在先進半導體工藝開發和 Intel Foundry 中,事實不那麼明確,但同樣令人沮喪。從各方面來看,英特爾都堅持基辛格的路線,並暗示着「4 年內 5 個節點」正在「步入正軌」。

至少這是英特爾在 12 月的瑞銀全球技術和人工智能會議上似乎想傳達的內容,臨時聯合首席執行官 David Zinsner 和首席全球運營官兼晶圓代工製造總經理 Naga Chandrasekaran 在會上接受了採訪。津斯納首先說:

. . .董事會非常清楚,核心戰略保持不變。我們仍然希望成爲世界一流的代工廠。我們希望成爲爲客戶提供領先芯片的西方供應商,這仍然是我們的目標。但我們也明白,對於鑄造廠的第一大客戶來說,成功對於鑄造廠的成功非常重要。因此,董事會還希望將重點放在業務產品方面的執行上,以確保代工業務保持成功。

Hibben認爲這應該被限定爲「核心策略暫時保持不變」。或者直到 Intel 找到新的 CEO。有趣的是,Zinsner 似乎把產生更多銷售額的負擔放在了 Products 組身上。然而,在第三季度,幾乎所有的業務部門運營虧損都來自鑄造業務。

英特爾的代工戰略有一個真正的問題,那就是與$台積電 (TSM.US)$等成熟代工廠相比,缺乏成本競爭力。英特爾仍在追趕高級流程,這無濟於事。此時取消英特爾 20A 工藝使其別無選擇,只能將台積電的「3 納米」N3 工藝用於其最新的 Lunar Lake Copilot+ PC 處理器以及 Arrow Lake 臺式機處理器。

在工藝節點開發方面,Chandrasekaran 遠不如 Gelsinger 樂觀。瑞銀集團的蒂姆·阿庫裏 (TIM Arcuri) 問道:

但是,您能否談談 18A 的位置,以及您認爲它需要在哪裏與 25 年下半年相交。B,我從一些客戶那裏聽到的是,或者一些潛在的代工客戶認爲,18A 仍然更傾向於 HPC。作爲一個廣泛的代工廠節點,我與之交談的客戶有點像 18A 很好,如果你有一個 HPC 應用程序,那麼 14A 可能是更廣泛地適用於外部代工廠客戶的節點。您能也談談嗎?

Chandrasekaran 回答了第一部分:

因此,當 Pat 宣佈缺陷密度 D0 小於 0.4 時,這是一個時間點,它表明我們正在按預期進行。如果我今天來看,我們正在進步。我們已經實現了幾個里程碑,技術發展仍有許多里程碑。如果我戴上技術開發帽一分鐘,那麼當你引入新技術時,總會遇到挑戰,有起有落。但我想說的是,這個節點上沒有什麼根本性的挑戰。

現在要解決的是應對剩餘的良率挑戰、缺陷密度挑戰,繼續改進它,提高工藝利潤率並使其提高。會有挑戰嗎?會有的,但我認爲我們正在進步。明年,在我看來,主要是上半年將把工程樣品的節點送到我們的客戶手中,獲得反饋,並在俄勒岡州開始一個爬坡點。2025 年下半年,我們的里程碑是認證節點,在亞利桑那州進行產能提升,並將產品上架,以便客戶可以購買。這就是里程碑,我們正在努力在明年實現所有這些里程碑。這對我們來說非常關鍵。

回覆中值得注意的是,Chandrasekaran 從未使用「預期」一詞來描述 18A 準備情況。相反,他表示他們有生產目標,即 2025 年上半年的採樣,然後在下半年進行產量提升。同時,他承認仍然存在良率和缺陷挑戰。

那麼,英特爾是否有一個 18A 節點可以在生產量中產生足夠的產量,從而成爲可行的製造工藝?在這個關頭,Hibben認爲顯而易見的答案是否定的。

關於問題的第二部分,Arcuri 似乎知道潛在客戶已經對 18A 不滿意,並推遲了任何承諾,直到 14A 準備就緒。Chadrasekaran 繼續說道:

它 [18A] 可以根據設計的完成方式使移動設備受益,但由於客戶參與的時間較晚,因此它並不能解決完整的 TAM。而 18A,我們未來兩三年最大的客戶仍然是 Intel 產品,這要追溯到 Dave 所說的。英特爾產品,我們知道需求,我們知道需要做什麼,我們的重點是擴大它並繼續讓更多客戶使用 18A。但所有這些學習都已融入 14A 中。

因此,隨着 14A 的出現,14A 將進入一個更廣闊的市場,包括計算和移動以及其他應用,以及 PDK 的完成方式,使其不僅適用於 Intel Focus,而且還專注於更廣泛的生態系統,採用 14A 並將其應用於他們的設計。

Chandrasekaran 承認,Intel 的 18A 客戶並不多,但預計人們對 14A 會有更多興趣。14A 什麼時候可以準備好?他沒有說。

在工藝節點開發中,重要的是製造商可以在大批量生產方面提供什麼,而不是它可以在營銷演示中展示什麼。Chandrasekaran 坦誠地承認,英特爾在將 18A 全面投入生產時仍然面臨挑戰。但他也受到管理層期望的束縛,這使他無法承認一個顯而易見的事實:18A 可能無法在明年爲大批量生產做好準備。

Hibben大膽地進行一些推斷和預測。推斷董事會已要求 Chandrasekaran 在 2025 年底之前提供大批量生產。這樣做不是因爲它對工藝節點的進展狀態感到滿意,而是因爲 Intel 已經在高級工藝和製造方面投入了大量資金。

Hibben預測,如果 18A 明年沒有大規模生產,董事會將取消 Foundry 戰略,僅僅是因爲它看不到變得有競爭力的方法。有人可能會說,這還爲時過早且目光短淺,但如果沒有任何回報跡象,英特爾的底線可能無法維持超過一年的代工戰略。

這並不一定意味着英特爾會放棄先進製造。Hibben曾指出,英特爾成爲代工廠的努力實際上在短期內降低了其製造效率。然而,肯定會有非常強烈的金錢誘惑來擺脫 Foundry 並走向無晶圓廠。

結果如何,時間會證明一切。Hibben表示繼續根據英特爾糟糕的財務業績和不確定的未來給予其賣出評級。

谷歌反壟斷案,利弊皆有

$谷歌-C (GOOG.US)$ 的反壟斷案對公司來說是一個重大進展,尤其是對於其在2025 年及以後的搜索巨頭髮展產生了不小影響

Mark Hibben:預測即將上任的特朗普政府將如何處理拜登政府發起的反壟斷訴訟是很困難的。通常,保守派對商業監管持敵意。

谷歌敗訴之後,美國司法部要求採取相當嚴厲的補救措施,包括分拆 Android 操作系統和 Chrome 瀏覽器,以及取消與蘋果等公司的「獨家交易」合同。

Hibben指出 Google 的解散不太可能被批准:

雖然 Google 可能分拆對競爭對手很有吸引力,但我不相信它會實施。這裏的問題是,很難證明按照合理的組織路線進行拆分將有效地削弱 Google 在搜索和搜索文本廣告中的主導地位。

作爲免費產品,Chrome 和 Android 完全依賴於 Google 的搜索收入。我指出:

這裏的根本問題是,將搜索業務與其他 Alphabet 業務分開,只會讓搜索業務擺脫支持其他 Alphabet 業務的財務負擔。The Search 可以自由地使用其巨額收入來維持其主導地位。

任何可以編造的衍生場景最終都會陷入同樣的困境。雖然在 Chrome 中啓用了搜索用戶跟蹤,但它不需要 Chrome,因爲可以通過任何支持 cookie 的瀏覽器進行跟蹤。此外,Google Analytics 可能提供 Google 需要的大部分用戶跟蹤。

雖然並不驚訝司法部要求分手,但Hibben認爲當明年 8 月補救階段開始時,無論如何都不會批准。在特朗普政府的領導下,司法部可能會在分手補救措施上讓步,但仍會尋求他認爲可能會實施的行爲補救措施:

我相信,法院將主要關注行爲補救措施,例如廢除 RSA(收入分享協議),而不是可以說會傷害消費者的分手。拍賣定價也可能受到限制,因爲這顯然是濫用行爲。谷歌在搜索結果中不喜歡自己的服務的建議也可能被採納。

從財務上講,最有效的補救措施是廢除 RSA,所以讓我們看看這一點。RSA(包括 Apple)的成本報告爲流量獲取成本 - TAC。根據 Alphabet 的 2023 年年度報告,2023 財年的 TAC 爲 508.66 億美元,佔搜索廣告收入的 29%。

廢除 RSA 實際上每年將爲 Google 節省約 500 億美元的成本。用戶需要在設備或瀏覽器的初始設置中從選項菜單中進行選擇,而不是瀏覽器和 Android 主屏幕中的默認位置。

在此過程中,Google 可能會失去一些搜索份額,但它會損失大約 30% 嗎?這是一個很難回答的問題,但我認爲不會,至少在競爭對手仍然相對弱小的時候是這樣。

隨着時間的推移,競爭對手可能會獲得市場份額。而蘋果被剝奪了無所作爲的動力,可能會尋求開發自己的搜索引擎。此外,在未來支持 AI 的操作系統的背景下,搜索和生成式 AI 密不可分。Apple 可能會將搜索作爲其更廣泛的 AI 戰略的一部分。

因此,在短期內,我懷疑 Google 是否會因缺乏 RSA 而受到財務損害。它損失了一定比例的搜索收入,但通過收回 TAC 費用來彌補。在短期內,我認爲 Google 會領先,儘管營收將同比下降。

鑑於 RSA 被一些人視爲 Sherman 的非法「獨家交易」合同,Hibben至少不認爲法官不會批准這種補救措施。當然,除非新司法部只是採取行動駁回此案。他表示繼續將 Google 評爲「持有」,但也可能會根據即將上任的政府的處置將其升級爲「買入」。

蘋果的AI優勢

最後則是Apple 如何在 2025 年及以後應對棘手的問題,以及對 Apple 及其 AI 工作的看法.

$蘋果 (AAPL.US)$ 一直在將其製造多元化到越南和印度等地,無論有沒有關稅,蘋果都可能會加快這一進程。然而,蘋果的代工製造商,如富士康(鴻海精密)已在中國大陸進行了大量基礎設施投資。將所有制造業運出中國可能需要數年時間。

Apple 將如何應對直接的關稅影響尚不確定。蘋果的利潤率並沒有大到足以吸收 60% 關稅的全部成本,因此大部分必須轉嫁給消費者。

他認爲特朗普政府很可能會再次豁免消費電子產品,而不是遭受消費者承擔的大幅價格上漲的政治後果。特朗普發誓要遏制拜登時代的通貨膨脹價格上漲,而消費電子產品的大幅價格上漲將與這一目標背道而馳。

關於 Apple 的 AI 努力:

作爲一名 Apple 開發人員,Hibben投資了最新 M4 Max MacBook Pro、M4 iPad Pro 和 iPhone 16 Pro Max 的高端版本,因此他能夠在最好的 Apple 設備上探索 Apple Intelligence(簡稱 AI)。

大多數 AI 功能都是在設備上實現的,不需要連接到Internet Plus-related。這與 Apple 對隱私和安全的重視保持一致,但它限制了 AI 可以做的事情。Apple 已經在 WWDC 上交付了它承諾在今年年底推出的所有 AI 功能。仍然突出的主要工作是使用生成式人工智能的基於雲的 Siri 版本。

這些功能也都奏效了,但通常並不令人印象深刻。智能手機(即使是 iPhone)只能塞進這麼多智能設備。尋找 Microsoft Copilot 或 Google Gemini 功能的用戶可能會感到失望。

但這些都是巨大的基於雲的生成式 AI 模型,將它們與 Apple 在設備上所做的進行比較是不合理的,儘管消費者無論如何都可以這樣做。這對 Apple 來說是一個潛在的問題。消費者可能不關心這種區別。

Apple 長期押注,它可以將設備上和基於雲的 AI 編織成一個「正常工作」的無縫整體。Microsoft 還嘗試在其 Copilot+ PC 中將設備上的 AI 與基於雲的 AI 相結合。

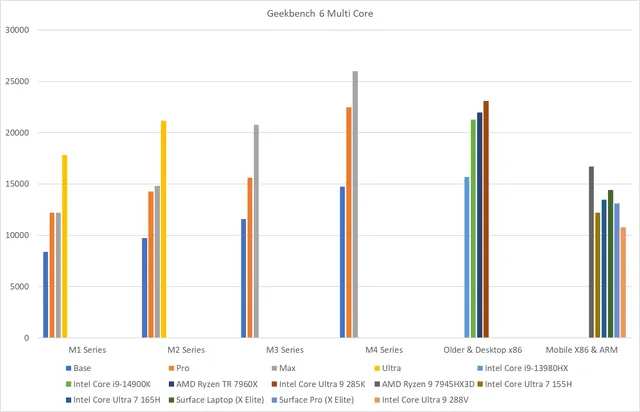

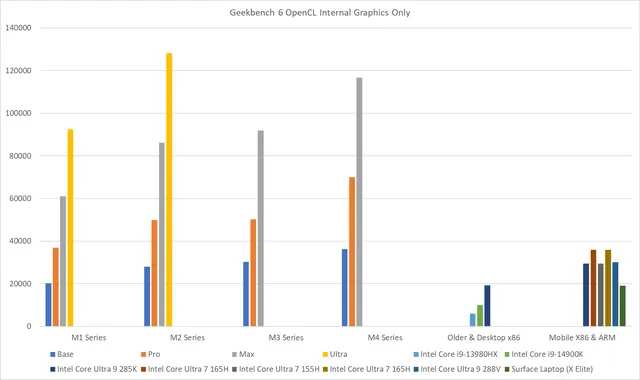

Apple 在這方面的主要優勢是 Apple Silicon,與競爭對手相比,無論是使用 ARM 還是 x86 架構,它都繼續取得巨大進步。根據 Geekbench 的結果,Apple 的 M4 Max CPU 在多核 CPU 基準測試中優於最新的 Intel Lunar Lake 和 Arrow Lake 處理器:

Apple 的內部圖形在 Geekbench OpenCL 基準測試中也被測試出遠遠優於競爭對手:

Hibben已經在自己的 16 英寸 MacBook Pro 上親自確認了這些結果,該 MacBook Pro 配備 M4 Max 處理器。內部圖形結果特別相關,因爲 GPU 部分可用於 AI 計算。

Apple Intelligence 目前最大的問題是 Apple 要求它向後兼容 M1 系列,這意味着它無法利用 M4 系列 Mac 提供的處理能力。

幸運的是,Mac 用戶不僅限於 Apple 的設備端 AI,還可以利用開源 AI 模型,這些模型可通過麻省理工學院許可的 AI 平台下載 Ollama。Hibben使用過 Ollama,發現甚至可以在 MacBook Pro 上運行非常大的 4050 億參數 Llama 3.1 模型。

因此他的結論是,最新的 Apple Silicon Mac 是設備上 AI 的絕佳平台,即使 Apple Intelligence 沒有充分利用它們。隨着 Apple Intelligence 軟體的成熟並在未來發展到功能更強大的平台,用戶會發現它們的功能越來越強大和有用。

Apple Silicon 的強大功能也預示着明年即將推出的基於服務器的智能 Siri 版本。這個新的 Siri 將在基於 Apple Silicon 的雲服務器上運行。這些服務器可能會成爲 Apple 與 Google 和 Microsoft 基於雲的 AI 競爭的祕密武器。

Hibben仍然預計 Apple 的 Intelligence 最終目標是一個新的基於 AI 的用戶界面,其中幾乎所有的計算機交互都由設備上的 AI 進行調解。

這些就是 Microsoft 和 Google 所說的「代理」功能,允許 AI 代表用戶在設備上執行操作。但兩家公司在代理方法上都非常試探性,因爲讓基於雲的 AI 控制用戶的本地設備顯然存在安全隱患。

如果 AI 託管在設備上,這些安全問題通常會消失。Siri 已經擁有比 Microsoft 或 Google 想象的更多的代理能力。用戶只需詢問即可要求 Siri 打開 WiFi 或啓動應用程序。語音響應非常可靠,而且一切都在設備上。

更智能的 Siri 將使用 Apple 的安全服務器方法,使其能夠在需要時在雲中處理用戶查詢。用戶數據始終以加密方式發送,並且在處理查詢後永遠不會存儲。

最終,Hibben希望 Siri 成爲一個功能齊全的用戶界面,能夠處理用戶通過傳統方式在設備上執行的幾乎任何功能。Apple 再次開創了一種新的計算機界面,基於雲的 AI 無法做到,而不會使用戶和本地設備面臨隱私泄露或更糟糕的是惡意軟體攻擊的風險。

雖然 Apple Intelligence 的開局可能並不順利,但它或許會有一個光明的未來,可以繼續做多 Apple 並將其評爲買入。

編輯/Rocky