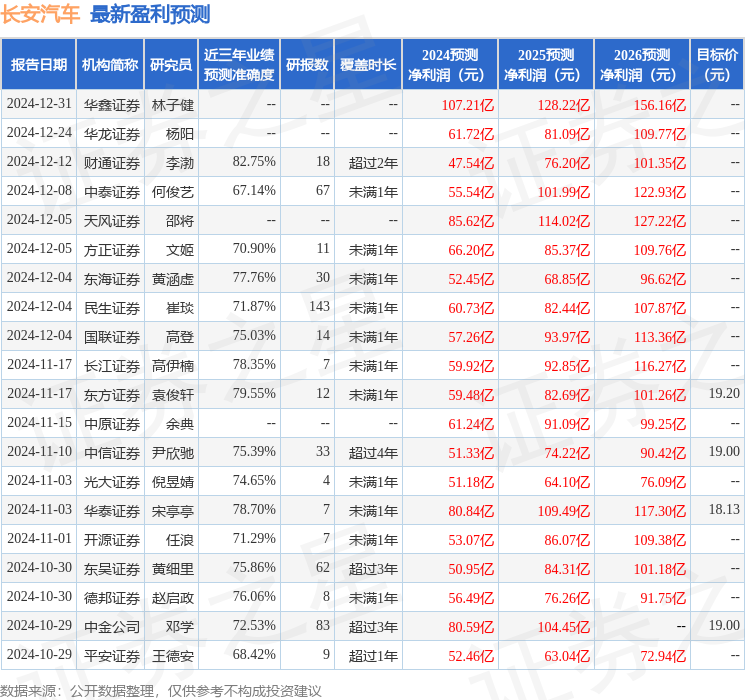

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司崔琰近期對長安汽車進行研究並發佈了研究報告《系列點評二十:2024圓滿收官 2025新能源轉型加速》,本報告對長安汽車給出買入評級,當前股價爲12.75元。

長安汽車(000625)

事件:公司發佈12月產銷快報:集團12月批發銷量爲25.1萬輛,同比+16.6%,環比-9.6%;2024全年累計268.4萬輛,同比+5.1%。自主乘用車12月批發銷量爲15.0萬輛,同比+32.0%,環比-20.4%;2024全年累計166.8萬輛,同比

4.5%;長安福特12月批發銷量爲3.0萬輛,同比+5.7%,環比+18.3%;2024全年累計24.7萬輛,同比+6.0%;長安馬自達12月批發銷量爲0.8萬輛,同比-27.4%,環比-7.0%;2024全年累計7.6萬輛,同比-14.7%。

自主乘用車銷量穩步提升新能源大幅增長。12月公司自主乘用車批發銷量15.0萬輛,2024全年累計166.8萬輛,同比+4.5%,受益補貼政策拉動及公司新能源新車銷量促進,自主乘用車穩步增長。新能源方面,12月自主新能源批發銷量爲9.1萬輛,2024全年累計73.5萬輛,同比+52.8%;其中深藍銷量24.4萬輛,同比+89.4%;阿維塔7.4輛,同比+166.7%,阿維塔07新車型貢獻增量;啓源銷量14.6萬輛,同比大幅增長。展望2025年,集團銷量目標爲300萬輛,新能源銷量目標爲100萬輛,公司將推出阿維塔06、深藍S09、長安啓源C798等全新產品,保證燃油基盤的同時加速電動化轉型。

阿維塔、深藍髮力新能源轉型加速。2024年深藍、阿維塔品牌銷量分別24.4、7.4萬輛,取得大幅增長。展望2025年,深藍計劃推出包括S09在內的兩款全新車型,其中深藍S09採用六座佈局,搭載行業第一梯隊水平的華爲乾崑智駕ADS3.0,同時加速全球化佈局,投放更多全球化產品,2025全球年銷目標爲50萬台(國內40萬台,海外10萬台)。阿維塔方面,新車型主要有阿維塔06以及阿維塔12和阿維塔07的改款車型,阿維塔06將配備華爲乾崑智駕ADS3.0和鴻蒙4.0車機系統,相比阿維塔11/12/07價格有望進一步下探,助力阿維塔實現22萬輛的銷量目標,我們看好公司後續新能源轉型加速。

海外銷量加速成長打開全球市場。2024年全年長安海外銷量53.6萬輛,同比+53.0%。2025年,公司要在海外新建經營主體8個、物流節點16個、28條線路、渠道觸點550+個,完成泰國羅勇工廠和獨聯體區域KD項目投產、召開歐洲品牌發佈會、完成巴西子公司設立、中東非全面導入長安/深藍/阿維塔三大品牌等五件大事;其中泰國佈局的全球「右舵生產基地」產能將在2025Q1實現投產,首期產能10萬輛,二期後總產能將增加至20萬輛。公司全球化思路清晰、步伐堅定,有望打開長期增長空間。

投資建議:我們看好公司電動智能轉型,疊加華爲智能化賦能,維持盈利預測,預計2024-2026年收入分別爲1,630/1,886/2,121億元,歸母凈利潤分別爲60.7/82.4/107.9億元,EPS分別爲0.61/0.83/1.09元,對應2025年1月3日12.75元/股的收盤價,PE分別爲21/15/12倍,維持「推薦」評級。

風險提示:行業需求下滑;自主品牌銷量不及預期;行業「價格戰」加劇;出口銷量不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,財通證券李渤研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.75%,其預測2024年度歸屬凈利潤爲盈利47.54億,根據現價換算的預測PE爲26.56。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級21家,增持評級5家;過去90天內機構目標均價爲17.61。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。