业绩扭亏为盈,却惨被阿里低价清仓,公告次交易日最大跌幅近30%,第二个交易日一度再跌超8%,商超龙头高鑫零售(06808)为何不被看好?

业绩扭亏为盈,却惨被阿里低价清仓,公告次交易日最大跌幅近30%,第二个交易日一度再跌超8%,商超龙头高鑫零售(06808)为何不被看好?

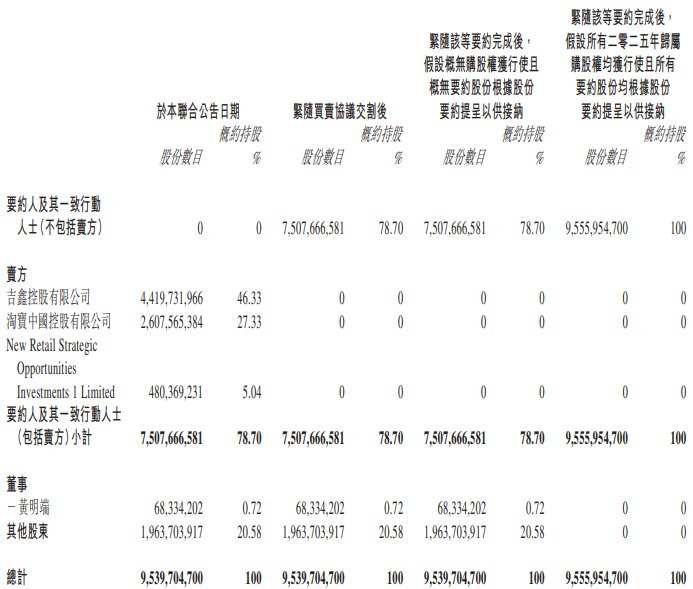

智通财经APP了解到,12月31日,阿里巴巴公告将向德弘资本出售旗下公司持有高鑫零售全部股份,包括吉鑫和淘宝持有的73.66%及New Retail持有的5.04%,合共高达75.077亿股;1月1日,高鑫零售发布公告,称要约人收购高鑫零售逾75.077亿股股份,占已发行股份约78.7%,要约人将按例就全部已发行股份作出现金要约,要约价每股1.38港元,并提出购股权要约。

要约价相比于公告前收盘价折价达44.4%,受该信息影响,高鑫零售于1月2日开盘大跌,最低价触及1.6港元,跌幅35.5%,收盘跌幅仍达20%,次交易日继续大幅下跌。阿里此次低价清仓式出售,主力资金闻风而逃。而更换控股股东后,管理层需要面对可能“换血”问题,这或影响到业务运营。

要约价相比于公告前收盘价折价达44.4%,受该信息影响,高鑫零售于1月2日开盘大跌,最低价触及1.6港元,跌幅35.5%,收盘跌幅仍达20%,次交易日继续大幅下跌。阿里此次低价清仓式出售,主力资金闻风而逃。而更换控股股东后,管理层需要面对可能“换血”问题,这或影响到业务运营。

不过阿里为何要清仓出售高鑫零售,而高鑫零售基本面是否出现了变化?下面不妨深度剖析一番。

清仓背后:行业萎靡及业务战略调整

智通财经APP了解到,阿里近期持续出售非核心资产,一个月时间就出售了手里两大零售运营主体,包括2024年12月份以总价款74亿元向雅戈尔集团和银泰管理团队成员组成的购买方财团清仓出售银泰百货,加上此次出售的高鑫零售,合计出售回笼近200亿元。不过卖掉高鑫零售,或产生账面巨亏。

据了解,阿里2017年首次入股投入约224亿港元,获得高鑫零售36.16%的股份,2020年再次花费280亿港元增持,共持有高鑫零售约72%股份,先后花费504亿港元,此次出售亏损超过了370亿港元。阿里为何要不惜巨亏代价清仓出售零售板块?

若仔细观察不难发现,零售行业步入萧条阶段,宏观经济低迷,消费不景气导致社会零售增速放缓,地产价格持续下跌也影响商超百货的需求,2024年前三季度,中国快消品市场整体增长放缓,仅实现了0.8%的温和增长,其中大卖场继续下滑。另一方面,零售板块估值一路下跌,以高鑫零售为例,2020年以来,其市值缩水了八成。

阿里业绩增长较为稳健,今年前三季度收入增长8.9%,股东净利润增长56%,但出现了增长瓶颈,需要寻找新的增长点。AI大模型在各大行业全面渗透,发展趋势明朗,阿里积极调整业务战略,顺势而为,明确了以“用户为先、AI驱动”作为两大战略重心,重塑业务战略优先级,或通过AI重塑核心业务。

图片来源:公司公告

当然,有人出售就会有人看好,此次接手的德弘资本一家国际性私募股权投资机构,专注于投资行业龙头,尤其是零售业务板块,在过去30年间,投资了众多龙头企业,包括蒙牛乳业、海尔、中粮肉食、圣农发展、以及百丽国际等。由于是PE投资,更多的是财务性质,预计不会换血高鑫零售的管理层。

价格够低或是德弘资本出手接盘的核心原因,购买高鑫零售的价格远低于股价,且PB值低于0.7倍,相当于出售全部资产也能获得超过30%的溢价,即便不卖资产,股息率达10%,靠分红也获得不错的收益。而且高鑫零售是商超龙头,业务覆盖全国各地区,具有产业链布局的战略意义。

不过正如上文所言,零售行业不景气,高鑫零售近几年的业绩并不好看,长期低利润率,且盈利波动比较大。

业绩下行:四个财年累亏超20亿元

受行业影响,高鑫零售已连续四个财年业绩下滑,2025财年上半年,收入347.08亿元,相比于2021财年上半年下滑了16.4%,股东净利润2.06亿元,同比扭亏为盈,但近四年都在亏损和盈利摆动,即便有盈利,利润率也非常低,不到1%。从2022财年至2025财年上半年,该公司累计股东净亏损20.29亿元。

高鑫零售业务模式主要通过“大润发”、“大润发Super”、“M会员店”品牌,来经营大卖场、中型超市以及会员店业务。截至2024年9月,该公司拥有466家大卖场,30家中型超市以及6家M会员店,其中大卖场和中型超市主要集中在三四线城市,占比达67.8%。2025财年上半年,该公司销售商品和租金收入比重分别为95.6%及4.4%。

数据来源:公司财报

数据来源:公司财报实际上,2024年3月,沈辉上任该公司CEO,并带来新管理团队业务转型,包括中超二代店型迭代,部分指标转正且成为增长抓手及会员店持续打磨商品供应链等,在市场策略上,持续优化大卖场实体店,布局聚焦于华东和华中地区,增加店面占比,并大幅提升会员店数量,2025财年上半年会员店数量6家,同比增加了5家。

高端付费制会员商店是该公司商业模式探索的重要尝试,但发展进度较为缓慢,参照山姆及Costco式会员商店模式,可能需要较长的适应时间。不过从上半年业绩看,收入端降幅缩窄,同店销售录得增长,并扭亏为盈突出了转型的积极效果。这主要得益于实体店战略下销售开支的优化,期间销售费用率22.09%,同比降低了2.28个百分点。

虽然新管理层努力改善经营状况,但受制于行业,高鑫零售基本面仍处于弱势发展趋势,新增长点还未形成,会员店模式需要进一步探索,大卖场模式下,业绩仍需要宏观消费环境的复苏驱动。另外,该公司也在持续降低存货水平,增加手头现金及防御风险能力,截至2024年9月,现金等价物有119.08亿元。

私有化预期:价格短期波动大

在资本市场,高鑫零售持续下行的业绩,导致市值一路下跌,但从未进行回购企稳股价。值得一提的是,该公司分红政策受业绩影响小,每年都高比例分红,即便是2022及2023财年亏损,也遵从回报股东原则,根据东方Choice数据,2018年至今该公司累计分红14次,分红比例为63.35%。

该公司分红政策还是比较吸引投资者的,而且目前估值也非常低,股息率达10%。此次阿里清仓后,该公司实控股东更换,主要有两大不确定性:一是新控股股东作为财务投资者性质,未来可能市场抛售威胁经营的稳定性;二是可能被私有化退市,或由于公众股东未达上市要求而停牌暂停买卖。

高鑫零售获得多数投行看好,比如麦格理研报预计该公司于2025财年净利润为4.78亿元,此前预计为亏损0.77亿元,大幅扭转预期,并将该公司目标价上调22%。而对于阿里此次清仓出售,投行观点褒贬不一,部分投行认为股权交易的交割期限为25年9月30日,需取得市场监管总局批准,落地后公司团队有望稳定军心,继续推进各项转型措施,推动盈利能力稳步向好。

综合看来,阿里基于对行业的看淡,以及自身的业务聚焦和发展战略需求,清仓了高鑫零售,低价出售影响投资情绪,而且在可能私有化退市的预期下加剧该公司的价格波动,另外新控股股东虽为PE机构,但是否会影响到管理层稳定尚存在不确定性。就目前基本面而言,该公司业绩持续下滑,增长点未形成,盈利能力持续性仍需进一步观察,不过该公司估值较低,稳定的分红政策使其仍具有较大吸引力。