新茶饮行业的激烈厮杀在资本市场延续。

新茶饮行业的激烈厮杀在资本市场延续。文 | 異觀財經,作者 | 炫夜白雪

2024年年初,古茗、蜜雪冰城、滬上阿姨等新茶飲公司集中赴港IPO的「盛況」近期再次上演。

先是古茗在2024年7月招股書失效後於2024年12月中旬更新招股書,衝刺「新茶飲第三股」,緊接着滬上阿姨於2024年12月27日更新招股書,繼續推進港交所主板上市,2025年1月1日晚間,港交所披露蜜雪冰城更新上市申請材料。

新茶飲行業的激烈廝殺在資本市場延續。

新茶飲行業的激烈廝殺在資本市場延續。

資本市場對新茶飲熱情不高

新茶飲行業賽道如今已成紅海,市場規模增速放緩,同行競對卷價格是主旋律,門店擴張腳步放緩,加盟商快不夠用了。

行業早期,用資本短期內迅速催化規模,再用低價、門店數量設立品牌護城河,這種可複製的規模玩法在飲品連鎖品牌的競爭中上演。如今,投資環境已發生翻天覆地的變化,新茶飲企業在一級市場很難再拿到融資,各大行業參與者爭相赴港IPO,資本市場的競爭已成爲新茶飲行業激烈廝殺的一個縮影。

過去幾年,新茶飲企業之間的價格戰、萬店之爭備受矚目,然而至今實現萬店規模的行業玩家少之又少。

截至6月30日,茶百道門店總數達到8385家。

截至2024年9月30日,古茗門店總數達9778家。

早在2023年的4月,滬上阿姨宣佈了萬店計劃,然而,截至2024年6月30日,滬上阿姨門店總數量也只有8437家。

狂飆突進的開店速度,其背後的原因很好理解:飲品連鎖品牌的入行門檻低,產品同質化嚴重,規模化是非常重要的競爭手段。規模效應帶來的成本優勢、品牌知名度等能成爲新的核心競爭力。

GeoQ Data數據顯示,2024年上半年101家連鎖新茶飲品牌新開店量與去年同期持平,但閉店量卻提升了近3000家。

很明顯,各家門店擴張並未達到理想預期,門店增速放緩也是不爭的事實。新茶飲行業絕大多數擴張是靠加盟實現,加盟商如果賺不到錢,那麼勢必會影響門店擴張速度,進而影響新茶飲企業的收入和利潤。

新茶飲市場規模增速放緩也讓企業面臨增長瓶頸,據鈦媒體的報道,根據中國連鎖經營協會數據,我國現製茶飲店行業規模雖然保持增長,但是面對2025年,新茶飲市場規模增速預計將從2023年的44.3%放緩至2025年的12.4%。

越來越多的新茶飲企業向海外市場尋找新增量。

茶百道已在韓國、泰國、澳大利亞等地開設門店;

霸王茶姬馬來西亞目前門店總數已突破130家;

根據蜜雪冰城招股書顯示,公司在中國內地以外開設了約4800家門店,來自印度尼西亞和越南的收入或超海外收入70%;2024年前九個月,蜜雪冰城中國內地以外的收入爲9.5億元,而上年同期爲11.7億元,海外市場的收入明顯下滑,僅爲公司貢獻了5%的收入,目前出海面臨的挑戰不小。

一級市場融資難,二級市場投資者對新茶飲企業的熱情不高。

2021年6月,奈雪的茶上市首日股價從19港元跌至14.6港元,跌幅23%。截至異觀財經發稿,股價僅爲1.30港元,總市值22.17億港元,遠低於上市時的269億港元,市值縮水92%。

茶百道的上市首日股價暴跌,發行價17.5港元一度跌去38%,最終收盤跌幅超過30%,市值從230億港元縮水至150億港元,截至異觀財經發稿,茶百道股價爲10.44港元,總市值154.27億港元,較230億港元縮水33%。

新茶飲企業下沉市場競爭白熱化

出海短期內很難推動新茶飲企業收入增長,重點還得看下沉市場。

麥肯錫預測,到2030年,中國超過66%的個人消費增長將來自下沉市場。

下沉市場呈現明顯的特點——有廣度,無深度。這是一個地理面積和人口覆蓋面足夠廣的市場,因此總量足夠大,讓人眼饞;但是,聚焦在單個的縣、鄉鎮來看,其單體市場上用戶的消費能力有限,不夠深。

新茶飲下沉到縣城後的一大困境,就是價格與縣城的消費水平不匹配,難以帶動銷量。在人均收入只有3000元左右的縣城,一杯售價10-20元的奶茶仍顯得相對奢侈。換一句話說,下沉市場用戶追求高性價比。

蜜雪冰城招股書披露,2021年至2023年,以及2024年前九個月,蜜雪冰城每單平均終端零售額爲11.2元、11.9元、11.8元及11.4元。

滬上阿姨「輕享版」,截至2024年6月30日,每張訂單的平均GMV爲15元。

下沉市場現製茶飲消費者選擇的多爲低價位茶飲產品,產品價格是影響下沉市場現製茶飲消費者的重要因素。

下沉市場,蜜雪冰城、滬上阿姨、茶百道和古茗之間競爭進入白熱化階段。在加盟模式的催化下,茶飲品牌規模化加速。

蜜雪冰城招股書披露,截至2024年9月30日,公司中國內地門店總數爲40510家,其中三線及以下城市門店數爲23162家,總門店佔比高達57.2%。

滬上阿姨2023年推出「輕享版」,輕享版在三級及以下城市,產品主要爲多料奶茶、輕乳茶、水果茶及冰淇淋,價格在2元至12元。2024年將「輕享版」更名爲「茶瀑布」,以相對更低的開店成本和允許設備爲期三年的分期付款打入下沉市場——2024年上半年新增門店198家,佔總體門店增幅約30%。截至2024年6月30日,在滬上阿姨門店網絡中,輕享版1.0及茶瀑布門店數目分別爲202家及89家。

根據招股書披露,滬上阿姨「輕享版」門店每日的平均GMV也下滑。數據顯示,2023年「輕享版」每間門店每日的平均GMV爲1917元,截至2024年6月30日,門店每日平均GMV較上年同期下滑10.5%至1717元。

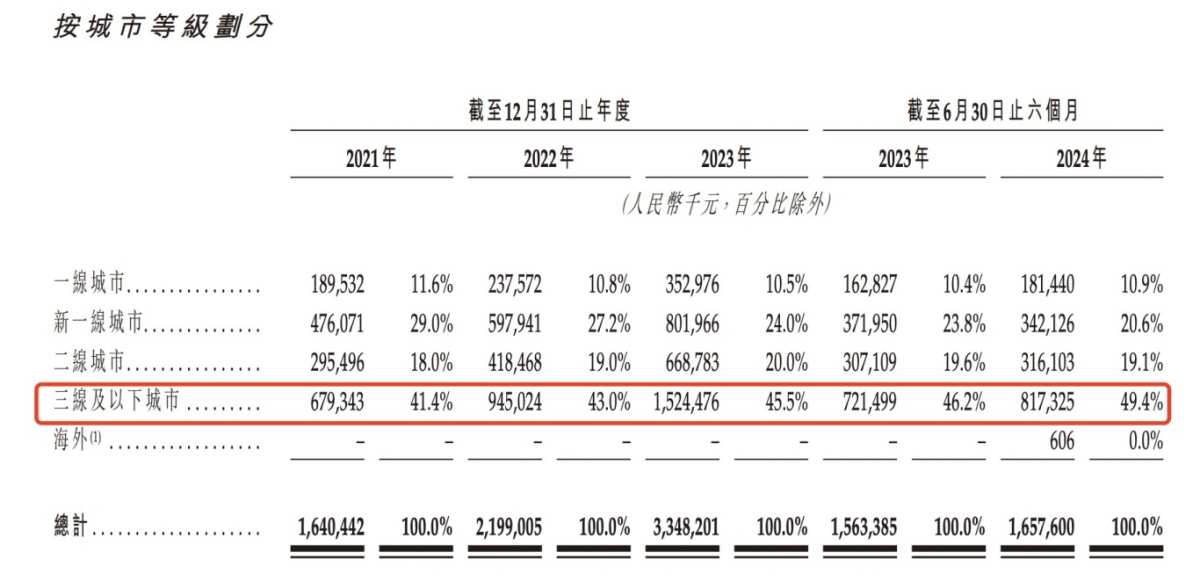

目前,三線及以下城市爲滬上阿姨貢獻的收入佔比在逐步提升,截至2024年6月30日,滬上阿姨三線及以下城市的收入達到8.2億元,收入佔比高達49.4%。

根據古茗招股書披露,該公司遵循地域加密策略,目前覆蓋17個省,主要聚焦二線及以下城市。截至2023年12月31日,古茗在二線及以下城市的門店數量佔總門店數量的79%,並於截至2024年9月30日略增至80%。截至2023年12月31日,有38%的門店位於遠離城市中心的鄉、鎮,該比例於2024年9月30日增至40%。

茶百道門店主要在一線城市、新一線城市、二線城市、三線城市、四線及以下城市。2024年上半年,新一線城市門店數量達2192家,在總門店數中的佔比爲26.1%;其次是四線及以下城市,2026家門店,總門店數中的佔比爲20.7%;二線城市門店數1710家,佔比20.4%;三線城市門店數1605家,佔比19.1%;一線城市門店數最少852家,佔比10.2%。

不同層級的城市消費有着較爲明顯的差異。如果下沉市場的消費力不足以支撐一定規模的門店,品牌將很難在下沉過程中取得規模效應,這就要求品牌在下沉過程中降低進入成本、調整門店模型或改造供應鏈以適應新市場。

根據蜜雪冰城招股書披露,2021年至2023年,新開門店平均單店設備開支逐年下降,從2021年的86879.1元下降至2022年的77384.7元,到2023年爲74442.8元,2024年上半年新開門店單店設備開支進一步下降至68541.1元。

在注重性價比的市場裏,連鎖品牌靠的是薄利多銷,因此需要憑藉穩定且標準化的供應鏈體系控制成本。而爲觸達新區域,保證在不同城市飲品口感穩定,就對企業從原材料採購、倉儲保存、物流配送、門店管理到最後出杯,全鏈路的管理提出了更高的要求。

所有連鎖品牌的競爭,都是供應鏈的競爭。

最後對比看看茶百道、古茗、滬上阿姨、蜜雪冰城的業績表現。

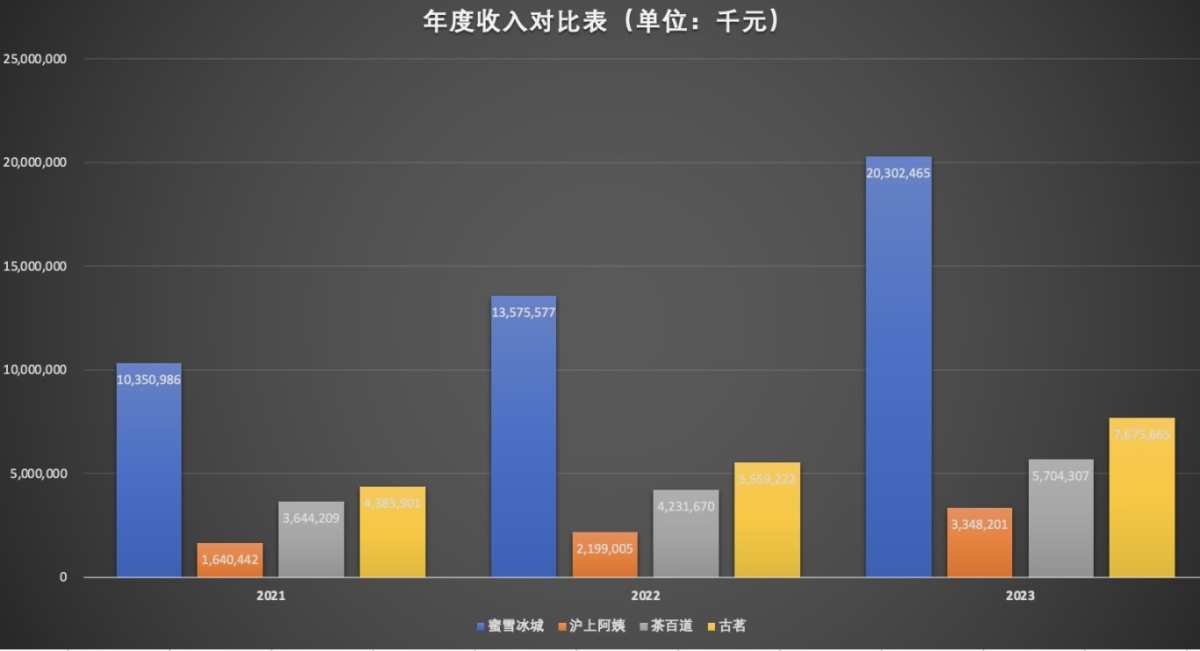

1、收入方面,蜜雪冰城收入規模最大,2023年全年,蜜雪冰城的收入是茶百道、古茗、滬上阿姨三者營收之和的1.2倍。

2023年,茶百道收入57億元,同比增長34.8%。2024年上半年收入24億元,同比減少10%;

2023年,古茗收入77億元,同比增長38.1%。2024年前九個月收入64.4億元,同比增長15.6%;

2023年,滬上阿姨收入33.5億元,同比增長52.3%,2024年上半年收入16.6億元,同比增長6%;

2023年,蜜雪冰城收入203億元,同比增長49.3%。2024年前九個月收入186.6億元,同比增長21.2%;

綜合收入規模和營收增速來看,蜜雪冰城的表現相比之下更加亮眼。

2、凈利潤方面,蜜雪冰城凈利潤遙遙領先。

2023年,茶百道年內凈利潤11.5億元,同比增長19.3%。2024年上半年,凈利潤同比減少60%,從上年同期的7.1億元,減少至3.1億元;

2023年,古茗年內凈利潤11億元,同比增長195%。2024年前九個月,凈利潤11.2億元,同比增長12%;

2023年,滬上阿姨年內凈利潤3.9億元,同比增長159.5%。2024年上半年,凈利潤1.7億元,同比減少12.3%。

2023年,蜜雪冰城年內凈利潤31.9億元,同比增長58.3%。2024年前九個月,凈利潤34.9億元,同比增長42.3%。

目前無論是從營收還是凈利潤,以及門店規模方面,都保持了相對的優勢,性價比是蜜雪冰城的領先的關鍵。2024年12月中旬,蜜雪冰城漲價還衝上熱搜,蜜雪冰城在北京、廣州、深圳的部分區域漲價了1元,但冰杯、零食和周邊價格沒有變。

受價格戰影響,目前中高端茶飲品牌也在價格下探,或將對蜜雪冰城造成一定影響。

可預見的未來裏,整個消費市場價格敏感的消費者會持續佔據比較大的比例,生活中的不確定性持續存在,人們的消費意願會明顯降低,對性價比的追求佔據上風。