虽然有关为什么一些美国人的财务状况在高通胀下保持良好状态的讨论已经不少,其中包括抵押贷款利率相对较低,储蓄和现金类投资的利息收入健康,但人们对企业为何也保持良好状态的关注较少。

虽然有关为什么一些美国人的财务状况在高通胀下保持良好状态的讨论已经不少,其中包括抵押贷款利率相对较低,储蓄和现金类投资的利息收入健康,但人们对企业为何也保持良好状态的关注较少。美國經濟對利率走向的敏感度不如以前,這一事實爲聯儲局未來的行動帶來了潛在問題。

在美國利率達到十幾年來高位的道路上,最令人驚訝的是,消費者和企業都沒有在聯儲局2022-23年加息週期帶來的更高借貸成本的重壓下屈服。

總部位於紐約的資產管理公司Apollo Global Management的首席經濟學家Torsten Slok表示,對許多消費者和企業來說,聯儲局這些年加息的任何負面影響都很小。這是因爲在新冠疫情之初,以及聯儲局開始提高借貸成本以對抗通脹之前,這兩個群體都成功地鎖定了較低的利率。

雖然有關爲什麼一些美國人的財務狀況在高通脹下保持良好狀態的討論已經不少,其中包括抵押貸款利率相對較低,儲蓄和現金類投資的利息收入健康,但人們對企業爲何也保持良好狀態的關注較少。

雖然有關爲什麼一些美國人的財務狀況在高通脹下保持良好狀態的討論已經不少,其中包括抵押貸款利率相對較低,儲蓄和現金類投資的利息收入健康,但人們對企業爲何也保持良好狀態的關注較少。

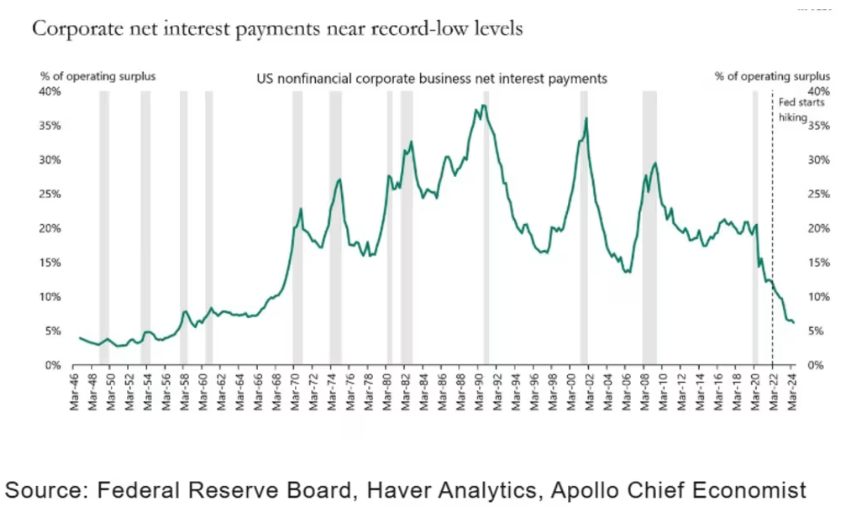

根據Slok在週四發佈的一份報告中的分析,原因大致相同:企業也鎖定了低利率,同時從強勁的收益中獲得提振。特別是,去年企業淨利息支付佔經營盈餘的比例降至接近歷史最低水平。

「簡而言之,貨幣政策的傳導機制比經濟學教科書預測的要弱得多,」Slok寫道。

因此,「當聯儲局加息時,經濟並未放緩,」Slok說。「現在聯儲局正在減息,推高資產價格,進一步推動消費者支出和資本支出的增長。」

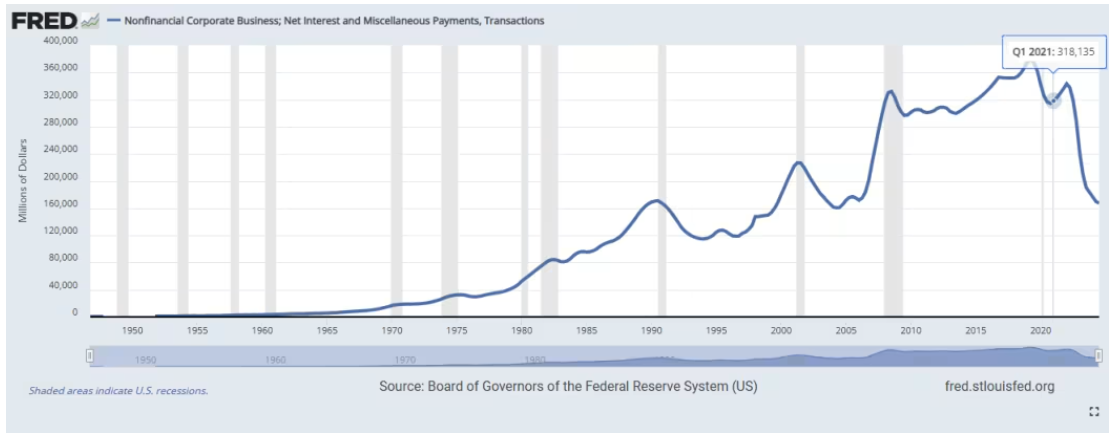

2022年,也就是聯儲局開始加息的那一年,美國非金融公司的淨利息和雜項付款開始急劇下降,這可能是因爲它們開始從現金中賺取更多收益。來自聯儲局聖路易斯聯儲的圖表也顯示了這種趨勢的加速。

在聯儲局於2023年7月將利率從2020年3月中旬接近於零的低點上調至5.25%至5.5%之後,官員們按兵不動了一年多,直到2024年9月開始減息。

去年9月、11月和12月,由於人們對通脹正朝着正確方向發展的信心日益增強,聯儲局總共將借貸成本降低了整整一個百分點,聯邦基金利率目標降至目前的4.25%至4.5%之間的水平。政策制定者接下來要麼保持利率穩定,要麼可能在3月份再次減息至少25個點子。

FHN Financial駐芝加哥的宏觀經濟策略師Will Compernolle表示,經濟對利率走向的敏感度不如以前,這一事實爲聯儲局未來的行動帶來了潛在問題。

一方面,“減息可能不會像模型所顯示的那樣產生那麼多的刺激作用,因爲很多人沒有受到更高利率的影響,”Compernolle表示。另一方面,如果聯儲局希望經濟放緩,官員們將「不得不通過更多加息或在更長時間內保持高利率來補償」。

Compernolle補充說,目前尚不清楚利率需要達到多高,借款才會出現有意義的回落。「但在聯儲局短期利率政策沒有影響的情況下,上個月抵押貸款利率和其他長期借款利率的上升已經創造了更嚴格的借款條件。」

編輯/Jeffy