资本角逐下的半导体产业

资本角逐下的半导体产业儘管芯片產業面臨諸多不確定性因素,如地緣政治和經濟波動,整體市場依然表現出較強的韌性。

透過ASML(ASML.US)投資者日的窗口,我們能夠看到,儘管芯片產業面臨諸多不確定性因素,如地緣政治和經濟波動,整體市場依然表現出較強的韌性。以ASML爲例,2024年公司確認了其到2030年的財務預期——預計年收入將在440億至600億歐元之間,毛利率在56%至60%之間。這一預期與2022年公佈的目標一致,表明ASML在全球半導體產業中的戰略穩定性和持續增長潛力。

而放眼整個半導體產業,資本支出的持續增加和技術創新的推進進一步印證了半導體行業在全球經濟格局中的核心地位。值得關注的是,中國作爲全球最大的半導體市場,其在產業鏈中的參與度和影響力正在逐步上升,正成爲這一領域中不可忽視的力量。

資本角逐下的半導體產業

資本角逐下的半導體產業

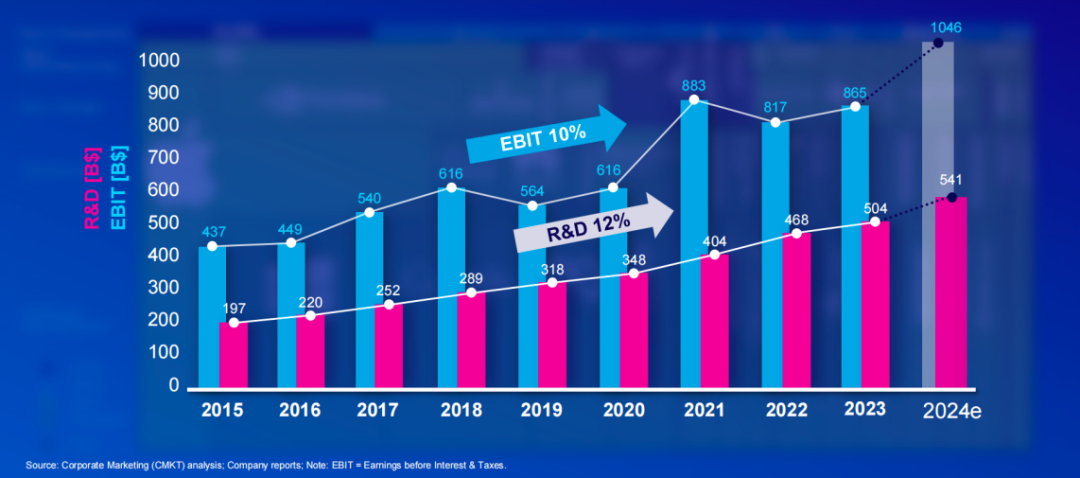

資本支出是衡量半導體行業發展狀況健康與否的重要指標。根據ASML投資者日中的信息,如下圖所示,從2015年到2024年,半導體生態系統無論是息稅前利潤(EBIT)還是研發支出(R&D)的數值都連年增加,其中EBIT平均每年的增長率爲10%,研發支出略高於前者,增長率達到12%。(注:EBIT簡單來說,就是一家公司在扣除利息和所得稅之前的利潤。EBIT與凈利潤的區別是:EBIT更直接地反映了企業核心業務的盈利能力;凈利潤反映企業整體的盈利能力。)

儘管市場低迷,但在2023年該生態系統仍創造了超過8650億美元的息稅前利潤(EBIT)。預計2024年半導體行業的EBIT將達到10460億美元,而研發支出將達到5410億美元。半導體生態系統已經將大約一半的息稅前利潤用於推動長期創新和增長,ASML預計這一趨勢將繼續下去。足見半導體生態系統具有強大的推動創新的能力。

2015年到2024年(預測值)的研發支出和息稅前利潤的變化趨勢。

(圖源:ASML 2024投資者日)

2024年,芯片行業正掀起一場空前的「研發競賽」,全球半導體巨頭在技術創新上的投入達到了前所未有的高度:

晶圓代工巨頭台積電(TSM.US)的研發投入由2019年的905億元(新臺幣,下同)一路成長至2023年1787億元。張忠謀在今年年底揭開臺積電成功的祕密時曾言,早在他79歲時(14年前)就確定台積電每年的研發支出達營收的8%。法人預估,今年臺積電營收有望挑戰新臺幣3兆元(3萬億元),依此估算今年研發經費投入將成長至2400億元水平。

2024年第三季度,三星半導體的研發支出達到了歷史最高水平,約爲8.87萬億韓元,比上一季度增長了9.24%。此外,三星電子正在韓國器興園區建設一座半導體研發綜合體,佔地面積約10.9萬平方米,計劃到2030年投資20萬億韓元。

ASML的研發支出從2014年的11億歐元一路攀升至2024年的預計43億歐元,近十年間增長了近四倍。2024年研發支出佔ASML 280億歐元總收入的15%。預計到2030年,ASML的研發投入將達到60億至66億歐元。

目前半導體行業市值最高的芯片公司英偉達(3萬億美元),其研發投入從2017年的14.63億美元增長至2024年的86.75億美元,期間研發費用增加了近6倍。目前,Nvidia 控制着超過80%的AI芯片市場。支出的大幅增加凸顯了 Nvidia 不斷創新的決心,特別是在 AI 硬件和軟體方面,這對於其在競爭日益激烈的市場中取得成功至關重要。

博通(AVGO.US)公司的研發支出從2017年的32.9億美元增長至2023年的 52.5億美元,2024財年在AI的驅動下,博通的研發投入更是達到了93億美元歷史新高。這樣的高研發使得博通擁有了超過 23000 項專利,其中IP領域高達21000項,爲Broadcom在半導體技術和基礎設施軟體市場構建了強大的競爭力。

這些高額研發支出彰顯了企業對半導體市場長期發展的信心。從自動駕駛、智能家居到醫療健康和工業自動化,人工智能的快速普及正不斷推動對高性能計算的需求。特別是在AI的驅動下,半導體行業迎來了巨大的增長潛力。ASML重申了對2030年全球半導體銷售額突破1萬億美元的樂觀預期,預計全球半導體銷售額在2025-2030年期間將以9%的複合年增長率增長。然而,ASML同時警告,人工智能在消費領域的普及速度仍然存在一定的不確定性。

在整個半導體行業的資本支出中,晶圓廠建設無疑是最費錢的領域之一。近年來,全球各國紛紛出臺政策,力圖提升本地晶圓製造能力。從建設規模來看,未來亞洲仍將是全球半導體製造的核心區域。根據ASML的數據統計,亞洲預計新建78座晶圓廠,佔全球新建晶圓廠數量的大多數;相比之下,美洲預計新建18座,歐洲及中東則預計新建12座。具體來看,全球領先的晶圓廠商正通過巨額投資在全球範圍內加速擴展產能:台積電在美國、歐洲、中國臺灣等地投資佈局;三星在美國和韓國設立新工廠;SK海力士在美國和韓國擴展產能;美光也在美國和日本設廠;英特爾除了在美國本土投資,還在歐洲擴展;日本新興公司Rapidus也在日本佈局。

與此同時,從ASML描繪的全球半導體生態系統圖表可以看出,中國企業正在產業鏈各環節逐步嶄露頭角。以比亞迪、阿里巴巴、小米和騰訊等爲代表的中國企業,在硬件、晶圓製造以及服務領域的影響力與日俱增,正逐漸成長爲這一生態系統中不可忽視的關鍵力量。在人工智能領域,根據中國信通院發佈的《2024全球數字經濟白皮書》,截至2024年第一季度,中國已擁有71家AI獨角獸企業和478個大模型,顯示出強勁的技術發展勢頭。

在行業內比較不同公司的EBIT,可以了解公司在行業中的競爭地位。

(圖源:ASML 2024投資者日)

受AI推動,摩爾定律繼續向前

摩爾定律近些年來受到的質疑頗多,但就ASML的研究來看,摩爾定律在算力領域仍然是很健康的。每個封裝中的晶體管數量仍然每兩年翻一番,預計到2030年將達到一萬億個晶體管。而且,生成式AI的發展將加速摩爾定律的進程,生成式AI和高性能計算(HPC)的增長速度已超越摩爾定律,後者的增長速度達到了每兩年16倍的提升。到2030年,超過70%的數據中心需求可能將由AI驅動,其中生成式AI將佔據超過90%的計算需求(FLOPs)。

因此,對於半導體產業而言,縮小晶體管仍是降本增效最簡單的方法。半導體生態鏈上的企業也將從各個維度繼續推動芯片微縮。

首先在先進製程方面:

1)台積電在先進製程領域佔據重要帶頭作用,2025年,台積電預計2nm將於2025下半年量產。根據台積電在IEDM 2024上的演講,台積電N2比N3速度提升了15%,功耗降低了30%,芯片密度提高了1.15倍以上。

2)英特爾也在推動18A的量產。2024年8月,英特爾宣佈其18A芯片已上電運行,並順利啓動操作系統,將用於2025年推出的新一代客戶端和服務器產品。

其次,先進製程的持續推進與算力的提升,離不開先進封裝技術的支持。未來較長一段時間內,3D封裝與2D封裝等先進封裝技術的協同發展,將成爲提升芯片密度與性能的關鍵驅動力。根據Yole最新發佈的《2024年先進封裝市場狀況》報告,預計2023年至2029年,全球先進封裝市場的複合年增長率(CAGR)將達到11%,市場規模有望擴展至695億美元。

在3D封裝領域,代表性技術包括台積電的3D-Fabric、英特爾的Foveros,以及三星的X-Cube。同時,2.5D封裝技術(如CoWoS)在AI芯片應用中展現了重要作用,台積電正在擴充CoWoS產能,目標是從2024年的33萬片大幅擴中至2025年的66萬片。此外,台積電與日月光等企業正加速佈局扇出型面板級封裝(FOPLP)技術。

再者,光刻機在半導體產業鏈中的戰略價值不可忽視,無論是High-NA EUV、EUV,還是DUV技術,都在先進製程中扮演着關鍵角色。目前,英特爾已率先採購了ASML的最新一代High-NA EUV光刻機,台積電和三星也陸續釋放出採購需求。根據ASML的預測,全景光刻(Holistic Lithography)設備業務在2025年至2030年間預計將以超過15%的年複合增長率(CAGR)持續發展,並保持較高的毛利率水平。在具體應用方面,ASML預測,在先進邏輯芯片領域,EUV光刻設備的複合年增長率爲10%-20%;而在DRAM存儲芯片領域,這一增長率更高,預計達到15%-25%。這進一步凸顯了EUV技術在支撐先進製程、滿足多樣化市場需求中的重要作用,以及其對推動半導體技術革新的核心地位。

最後,在人工智能、高性能計算(HPC)和數據中心等算力密集型應用中,存儲技術的性能提升是算力提升的重要支柱。

1)近年來,HBM憑藉高帶寬、低延遲和高能效等特點,成爲AI芯片標配。如下圖所示,自2020年以來,Nvidia的AI芯片逐步提升HBM的配置,從Ampere芯片的5片HBM2e(80GB)逐步擴展到2027年預期的Rubin芯片,配備12片HBM4。

2)此外,AI也在推動DRAM架構的演變。傳統的馮·諾依曼架構將處理單元與存儲單元分離,導致頻繁的數據傳輸限制了系統的效率。存內計算(PIM)也是產業界努力的一個方向,PIM通過內存和邏輯單元的集成降低了數據傳輸功耗,同時減少了處理單元對高頻數據交換的依賴。

英偉達AI擴展路線圖:HBM內存容量迅速增加

(圖源:ASML 2024投資者日)

中國芯崛起:成熟製程成發展重心

在半導體的競賽中,如同前文所述,在以往幾乎被歐美、日韓企業主導的半導體產業版圖中,中國企業的存在感正逐步加強。中國企業正以成熟製程爲突破口,在全球半導體版圖中逐步崛起。

根據ASML的分析,半導體市場可分爲「先進領域」和「主流領域」,先進領域主要涉及邏輯芯片、MPU(微處理器)和DRAM等高端應用,這些技術高度依賴於極紫外光刻(EUV)等先進製程,應用場景集中於美國、韓國和中國臺灣等技術前沿地區;而主流領域則涵蓋了模擬芯片、功率芯片、傳感器、NAND閃存等日常需求量較大的芯片產品,主要採用ArFi、ArF、KrF和i-Line等光刻技術,區域分佈廣泛,覆蓋了歐洲、日本和中國等半導體消費大國。

面對全球半導體產業格局,中國企業選擇了一條更加貼合自身優勢的發展道路——發力在主流領域,聚焦成熟製程。據TrendForce統計,到2024年底,中國大陸將有32座新建成熟晶圓廠加入市場,加上原有的44座,大陸將在成熟製程領域佔據重要地位。這些成熟晶圓廠催生了大量DUV光刻機的需求。其中在2024年第二季度,ASML有49% 的淨系統銷售額來自中國。

ASML在投資者日中分析了DUV的價值,儘管EUV技術在先進製程中已被廣泛採用,但DUV因其成熟度、性價比和廣泛的應用場景,仍是當前許多製造環節的關鍵。DUV技術仍然是半導體行業的重要核心工具,並將在未來持續發揮主力作用。

自1988年ASML首臺光刻機進入中國,其已進入中國市場30餘年。儘管近年來面臨諸多挑戰,但ASML在合規合法的前提下,仍在積極尋找與中國大陸市場的合作機會。2024年中國國際進口博覽會上,ASML展示了3款旗艦DUV光刻機,包括TWINSCAN NXT: 1470、NXT: 870和即將推出的XT: 260,這些機型吸引了廣泛關注。其中,NXT: 1470是一款產能強大的雙平台ArF乾式光刻設備,成爲業界首款每小時晶圓產量突破300片的系統;而NXT: 870則是一款高效能的KrF光刻設備,其每小時晶圓產量更是高達330片。這兩款產品在精度與速度方面均取得了顯著突破,爲客戶提升生產效率和產能提供了強大支持。

ASML認爲,DUV技術將在未來的半導體產業中繼續發揮主力作用,特別是在支持模擬芯片、功率器件和傳感器等成熟製程的製造中。

半導體的未來:性能與能耗的博弈

在未來的半導體產業發展過程中,從技術上來看,未來半導體產業的發展趨勢可以歸結爲兩大核心目標:

第一是持續提升性能和算力,以滿足人工智能、高性能計算等新興領域的需求。

具體而言,在先進製程領域,芯片技術節點微縮將繼續。如下圖所示,從2025年的2nm發展到1.4nm、1nm一直到sub-0.2。

半導體製造商將繼續推動縮小芯片尺寸

(圖源:ASML 2024投資者日)

先進封裝技術(如3D堆疊與2D封裝)成爲提升芯片密度和性能的重要手段。前端3D集成爲包括NAND、DRAM和邏輯芯片在內的所有半導體產品提供了新的發展空間,隨着中介層尺寸的擴大,大視場曝光系統的重要性日益凸顯。爲應對這一趨勢,ASML計劃於今年(2025年)推出一款名爲XT:260的光刻系統,它基於ASML獨有的雙工作臺技術,採用了廣受認可的XT4平台,具備雙倍視場曝光能力,顯著提升性能並降低晶圓成本,適用於從先進封裝到主流市場的廣泛應用需求。

先進封裝可以受益於XT:260更大的曝光區域

(圖源:ASML 2024投資者日)

混合鍵合和光互連等互連技術也在提高晶體管密度方面扮演着關鍵角色。例如,在DRAM技術路線圖中,未來的D1c(2025年)、D1d(2027年)等節點均依賴於晶圓鍵合技術的創新。同時,6F2架構將在2025至2030年間持續發展,通過多層疊加和存儲、邏輯多層鍵合,進一步提升芯片密度。到2031年,6F2+CBA(Cell-based Architecture)將成爲新階段,實現密度的再一次飛躍。

在光互連方面,2024年6月,英特爾推出的業界領先OCI(光學計算互連)芯粒,展示了光通信在高帶寬、低功耗長距離傳輸中的潛力。該芯粒與CPU集成,支持64個32Gbps通道,可運行在最長100米的光纖上,滿足AI基礎設施對算力、帶寬和能效的嚴苛需求。

第二是隨着人工智能、物聯網和5G等領域的快速發展,對功耗的控制和成本的優化將變得愈發重要。從整個產業鏈的視角來看,無論是晶圓製造、設計研發、設備供應還是封裝測試環節,各個細分領域都在通過創新策略共同推動成本的降低與能耗的優化

從半導體製造的核心環節——光刻工藝的角度出發,ASML提出了三種降低晶圓圖案化過程的總體成本和碳排放優化策略:

1)增加每步工藝中合格晶體管的數量,以提高生產效率。

2)簡化整體工藝流程,減少不必要的步驟,降低複雜性。

3)最大限度減少每個處理步驟的成本和排放,優化每一步驟的能效。

在價格敏感的DUV領域,ASML則通過全景光刻價值公式解決DUV光刻過程中的核心價值和成本驅動因素。這一公式涉及到光刻中的四個關鍵要素:圖形化良率(Patterning Yield)、分辨率(Resolution)、精度(Accuracy)和生產力(Productivity),並以此優化系統成本、使用壽命、運營成本和環境成本。

ASML全景光刻價值公式

(圖源:ASML 2024投資者日)

只有在降本與節能中實現技術突破和生態協同,全球半導體產業才能在可持續發展的道路上走得更遠。

結語

展望未來,如同ASML在2024投資者日上所總結的,半導體行業的長期前景仍然充滿希望,全球半導體銷售額將以9%的複合年增長率(2025-2030年)增長,到2030年超過1萬億美元。

然而,半導體行業的未來並非一帆風順,變數依然存在。地緣政治的不確定性可能影響全球供應鏈的穩定性,AI的普及速度將決定先進製程和芯片架構的升級步伐,新一輪產能擴張可能導致短期內的供需波動,而新技術的突破也伴隨着工藝複雜性、成本壓力和經濟可行性的嚴峻挑戰。

在機遇與挑戰並存的時代,半導體行業需要更敏捷地適應變化,更深入地推進技術創新,同時更緊密地構建全球協作生態。無論是從市場的多樣化需求,還是從技術演進的必然規律來看,半導體行業的未來不僅是創新的延續,更是對靈活性、效率和可持續性的全面考驗。面對複雜的產業環境和宏觀趨勢,唯有保持開放視野、洞察前沿趨勢並以戰略定力應對變化,才能在全球競爭中佔據主動,併爲數字化未來提供堅實的基礎支撐。

本文轉載自「半導體行業觀察」公衆號,智通財經編輯:蔣遠華。