在燃油车供给增大的背景下,欧美的新能源表现一般。因为欧美新能源走势放缓,世界新能源1-11月相对前几年的走势放缓较大。欧美新能源的销量增速放缓值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大,在较高利率下即使放开自动驾驶的使用,但销量渗透率提升没有达到预期。

在燃油车供给增大的背景下,欧美的新能源表现一般。因为欧美新能源走势放缓,世界新能源1-11月相对前几年的走势放缓较大。欧美新能源的销量增速放缓值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大,在较高利率下即使放开自动驾驶的使用,但销量渗透率提升没有达到预期。1月2日,崔東樹發文稱,2023年世界汽車銷量8901萬台,其中新能源汽車銷量1429萬台,燃油車銷量總比佔比相對下降。

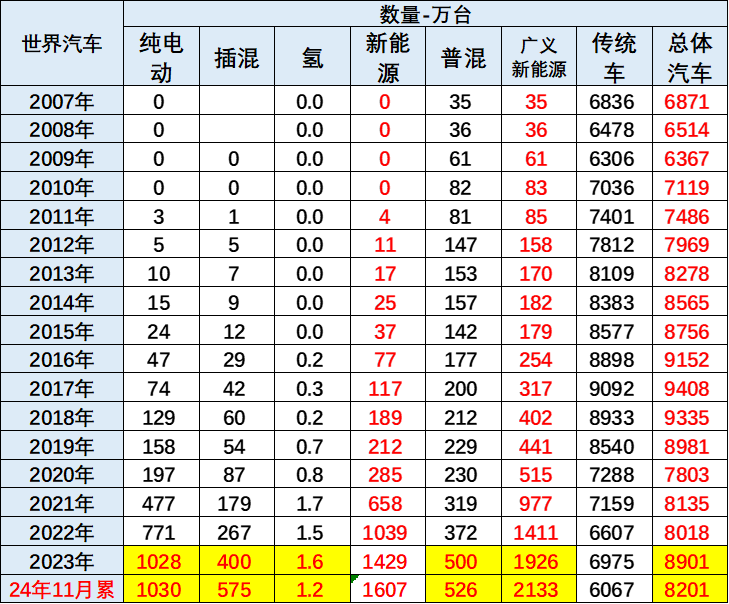

智通財經APP獲悉,1月2日,崔東樹發文稱,2023年世界汽車銷量8901萬台,其中新能源汽車銷量1429萬台,燃油車銷量總比佔比相對下降。2024年1-11月份世界汽車銷量達到8201萬台,新能源汽車達到1607萬台。2024年1-11月的新能源車份額達到19.6%,其中純電動車的佔比達到12.6%,而插電混動達到7%的汽車比例,而混合動力佔到6.4%,油電混動的佔比提升。

2024年11月世界新能源乘用車銷量191萬台,同比增34%,環比增5%。1-11月世界新能源乘用車達到1539萬台,同比增長24%。因爲歐美新能源走勢放緩,世界新能源1-11月相對前幾年的走勢放緩較大。

在燃油車供給增大的背景下,歐美的新能源表現一般。因爲歐美新能源走勢放緩,世界新能源1-11月相對前幾年的走勢放緩較大。歐美新能源的銷量增速放緩值得關注,目前的早期嘗試者和環保主義者都已經購買了電動汽車,主流消費者對充電基礎設施、電池壽命、保險成本的擔憂仍較大,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

在燃油車供給增大的背景下,歐美的新能源表現一般。因爲歐美新能源走勢放緩,世界新能源1-11月相對前幾年的走勢放緩較大。歐美新能源的銷量增速放緩值得關注,目前的早期嘗試者和環保主義者都已經購買了電動汽車,主流消費者對充電基礎設施、電池壽命、保險成本的擔憂仍較大,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

近期中國新能源乘用車的增速強於世界平均增長速度,2020年中國新能源乘用車世界份額較大反轉。 2021年中國全年保持52%的較強水平;2022年的中國新能源乘用車世界份額超過63%;2023年的中國佔世界份額64%;2024年1-11月的繼續保持69.6%的份額,其中10-11月的中國新能源乘用車世界份額達到76%。

11月份的世界新能源的增減量貢獻度,中國佔了96%,美國佔了4%,英國佔了3%。巴西、韓國各佔1%,其他國家實際上增量貢獻度都出現了相對下降的情況,尤其是德國、法國等都出現了負貢獻度的特徵。24年中國新能源乘車世界的增量貢獻度是93%,英國、巴西,美國都是2%,俄羅斯1%,所以整個世界新能源車總體的增量貢獻基本就是在中國。目前中國貢獻了世界95%左右的增量,中國車市是世界新能源車競爭的核心的焦點。

受到高基數和各國補貼政策退出的影響,加之歐盟對中國電動車採取錯誤的加稅政策, 2024年歐美新能源乘用車開局偏弱後,歐洲新能源持續走弱。2024年1-11月中國新能源車出口較好,在南美和東南亞市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

一、世界新能源汽車走勢

1、2024年世界新能源汽車表現

2023年世界汽車銷量8901萬台,其中新能源汽車銷量1429萬台,燃油車銷量總比佔比相對下降。2024年1-11月份世界汽車銷量達到8201萬台,新能源汽車達到1607萬台。

2、世界汽車能源結構

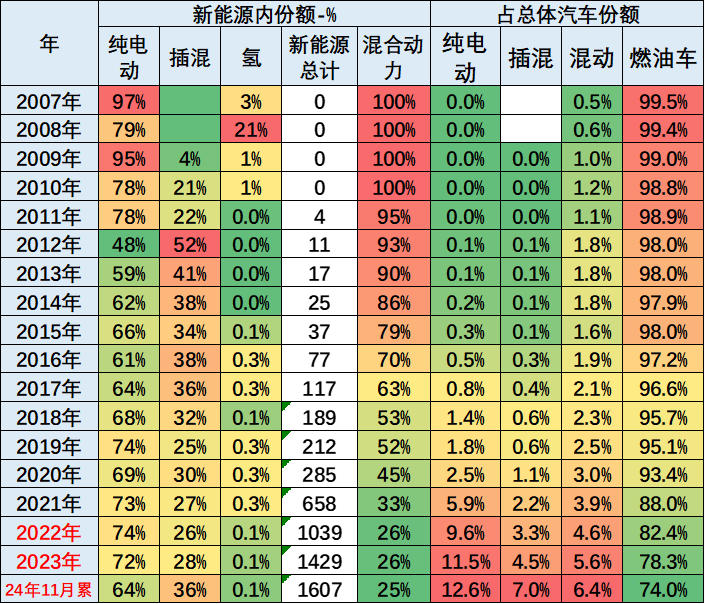

世界廣義新能源車銷售比例2024年1-11月達到世界汽車比例爲26%,比2023年又上升4個百分點的水平,而狹義新能源車達到了19.6%的水平,表現是相對較強的一個狀態。

2024年1-11月的新能源車份額達到19.6%,其中純電動車的佔比達到12.6%,而插電混動達到7%的汽車比例,而混合動力佔到6.4%,油電混動的佔比提升。

3、世界新能源汽車結構

世界新能源車結構以狹義乘用車爲主,2024年1-11月佔比達到95.8%的比例,而新能源商用車佔比4.2%。

在新能源乘用車中轎車佔到41%,SUV佔到52%,MPV佔比還是比較低的, SUV是目前世界新能源的主力。

隨着美國和中國的新能源皮卡銷量的提升,新能源皮卡份額達到0.6%。

二、世界新能源乘用車走勢

1、2024年世界新能源乘用車表現

2020年新能源乘用車銷量達到287萬台,走勢與2019年同期增42%。2021年新能源乘用車銷量達到637萬台,增長122%的超預期的超強表現。

2022年世界新能源乘用車走勢較強,達到1039萬台,同比增長63%。2023年世界新能源乘用車走勢較強,全年達到1399萬台,同比增長35%。

2024年11月世界新能源乘用車銷量191萬台,同比增34%,環比增5%。1-11月世界新能源乘用車達到1539萬台,同比增長24%。因爲歐美新能源走勢放緩,世界新能源1-11月相對前幾年的走勢放緩較大。

2、世界新能源乘用車市場走勢

2020年上半年世界新能源車面臨高基數壓力,下半年開始進入低基數階段,奠定了持續至今新的新能源增長週期。2021-2022年呈現加速上升態勢,低基數下的增長更強。2023年世界新能源車起步較低,隨後恢復中高增長。

2024年的新能源高點啓動後回落特徵明顯。由於春節較晚和沒有補貼干擾,中國新能源的年初銷量較高,2月偏低主要是春節因素,3-8月恢復增長,9-11月加速增長。

3、海外新能源乘用車市場走勢

中國之外市場的新能源走勢總體較弱,海外新能源在今年開始相對低迷,由於8月歐美新能源走勢較弱,因此1-11月增速降到5%。

今年1月的海外走勢較強後,2-8月的海外新能源車走勢很弱,今年9-11月新能源車表現較好,9-11月走勢恢復正增長。

在目前海外可統計到的主流市場中,自主品牌新能源的海外市場分析總體表現持續走強。2021年中國自主品牌新能源車在海外市場份額1.8%。2022年上升到4.7%,增2.9個點;2023年上升到7.9%,增3.2個點。

今年11月自主新能源乘用車海外市場銷量份額9.6%,1-11月自主新能源乘用車海外銷量份額10.1%。今年3月以來的自主新能源乘用車海外市場銷量份額上升速度明顯放緩。

從新能源車的區域市場走勢看,2020年歐洲始終是加速上行,超越中國。2021-2023年的歐洲新能源車市場總體高位平穩增長,而中國新能源車市場近幾年持續走勢強勁,今年2月下滑是暫時的。歐美新能源明顯慢於中國,美國市場新能源車相對稍快於歐洲增長。2024年中國新能源車3-11月銷量較強,美國今年年初出現明顯回升特徵,歐洲新能源下半年以來明顯嚴峻低迷,9-11月有所改善。今年美國新能源企穩,歐洲仍是持續低迷。

今年1-11月美國新能源的銷量132萬台增速4%放緩,11月增長較好。

美國新能源乘用車包含了皮卡的數據,總體走勢回暖。歐美目前的早期嘗試者和環保主義者都已經購買了電動汽車,而現在電動汽車車企面臨的困擾來自於主流買家的懷疑態度,即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

歐洲新能源乘用車今年1-11月銷量253萬台,較去年同期減量3萬台,降1%。初步統計歐洲新能源乘用車11月24.8萬台、下降4%。歐洲消費者面臨利率高位、經濟增長放緩,以及新能源汽車財政補貼正逐步取消,加之充電基礎設施不足仍是制約其廣泛發展的重要因素,導致市場需求疲軟。

歷年11月的歐洲新能源車銷量均相對平穩,今年市場較差,目前由於經濟和消費低迷的背景下,歐洲新能源的增長壓力仍是較大的。

4、世界各國新能源滲透率

世界新能源車滲透率總體呈現快速提升趨勢,2022年已經達到13%水平,2023年達到16%,2024年年初偏低,1季度僅有15%,2季度18%,三季度滲透率20.6%,10-11月上升到23.2%。2024年滲透率中,中國新能源滲透率達到38.4%,德國達到18%,挪威達到71%,美國僅有9.6%,日本僅有3%,因此世界新能源發展的不均衡性極爲明顯。

隨着中國繼續強化新能源發展,歐洲與美國弱化新能源的鼓勵政策,世界新能源車進入分化發展的新階段。

5、世界各國新能源銷量貢獻度

11月份的世界新能源的增減量貢獻度,中國佔了96%,美國佔了4%,英國佔了3%。巴西、韓國各佔1%,其他國家實際上增量貢獻度都出現了相對下降的情況,尤其是德國、法國等都出現了負貢獻度的特徵。2024年中國新能源乘車世界的增量貢獻度是93%,英國、巴西,美國都是2%,俄羅斯1%,所以整個世界新能源車總體的增量貢獻基本就是在中國。目前中國貢獻了世界95%左右的增量,中國車市是世界新能源車競爭的核心的焦點。

三、世界新能源乘用車結構特徵

1、世界新能源乘用車市場走勢

2021年全年的歐洲新能源市場受疫情影響,新能源增長較弱。2022年仍受到疫情影響,歐洲2022年較2021年份額下降較大,2023年歐洲份額小幅下降,2024年1-11月下降仍明顯。

近期中國新能源乘用車的增速強於世界平均增長速度,2020年中國新能源乘用車世界份額較大反轉。 2021年中國全年保持52%的較強水平;2022年的中國新能源乘用車世界份額超過63%;2023年的中國佔世界份額64%;2024年1-11月的繼續保持69.6%的份額,其中10-11月的中國新能源乘用車世界份額達到76%。

2、各廠家新能源車份額走勢

從歷年銷量份額看,中國的比亞迪世界領先,特斯拉表現不強,中國吉利迅速崛起。上汽集團的新能源前期表現不錯,前期上汽集團乘用車和上汽五菱兩家自主車企表現很好,近期上汽乘用車受到歐洲市場影響而偏弱。吉利汽車與長安新能源近期走強明顯。德國大衆的新能源車表現較強,寶馬集團、韓國現代等下降到第三梯隊水平。

豪華車的新能源化浪潮競爭相對激烈,美國特斯拉表現放緩。目前寶馬、奔馳的性能車的走勢一般,特斯拉的銷量目前是model3和modelY的增量。

中國新勢力的表現總體走強,尤其是理想、零跑等表現特別良好。

四、純電動新能源車結構市場走勢

1、純電動的世界結構

中國在世界純電動車市場份額表現相對突出,2017-2018年是在60%左右的份額;2019-2020年份額稍微有所下降,降到2020年的48.5%的份額;2022年又回升到65.9%的份額;2023年的份額達到62.3%的份額水平;2024年1-11月64.5%的表現相對平穩。

近期中國的插混表現較強,純電動表現一般。歐洲純電動車的份額從2018年的16%上升到2019年23%,2020年上升到35%,到2023年的下降到20%的水平,2024年1-11月的份額相對回落到18%。今年美國電動車份額下降10.7%,表現下降。

2、車企份額走勢

從車企的純電動份額來看,比亞迪的份額總體來看持續上升。從2017-2021年總體保持在7%以上的份額水平,但2022年的份額上升到12%,2023年的份額上升到17%,2024年的份額突破到18%的表現良好。

純電動車中的特斯拉份額表現相對較強,但比亞迪純電動超越特斯拉,特斯拉2020年在23%左右的份額水平,目前保持在18%的較強走勢。

吉利集團的份額從2019年的4%上升到2024年9.6%。上汽集團和廣汽的純電動份額近期稍有下降,長安純電動相對平穩。

五、插混新能源車結構市場走勢

1、插混的世界結構

中國在世界插電混動份額表現持續走強,在2017-2018年是在30%-50%之間的水平,2020年下降到25%。2021年中國在世界插電混動份額在32%的水平,2022年上升到56%的水平,2023年上升到69%的水平,2024年1-11月達到78%的超高水平,其中4季度達到84%,中國在世界插電混動市場呈現超強的表現。

歐洲的插電混動份額從2018年的28%,上升到2020年的65%,又下降到2024年的15%的水平。

2、車企份額走勢

從車企的插電混動份額來看,比亞迪表現最爲突出。比亞迪2020年的世界插電混動份額下降到6%的低位水平,但2021年上升到16%的水平,2023年上升到世界插電混動份額36%的水平,2024年的比亞迪插混份額39%很好,10-11月份額達到44%,體現了比亞迪插電混動市場的領軍表現。

德國大衆的插電混動份額2020年大幅上升到16%,2024年又下降到3.9%的份額。寶馬的插電混動份額近兩年也出現了明顯的下降,2024年下降到2.1%的水平,吉利沃爾沃的插電混動佔到世界7%的水平。

六、混合動力車結構市場走勢

1、普混的世界結構

中國近兩年混動高速發展,2022年成爲世界較大的混動市場,2023年混合動力份額下降,美國和韓國的混動市場回升。

2、普混的企業份額走勢

混合動力市場是日韓強勢的佔據,豐田、本田、日產和現代的混動表現很強,2024年佔據95%,其它大部分企業的混動份額均不超過1%。近期上汽在2024年的混動市場份額表現較好。