如今,中国 AI 产业进入新的发展节点。如蒸汽机、电和网络技术的发明一样,AI 已经成为人类第四次工业革命的核心驱动力量,正推动科学研究的范式转变。

如今,中国 AI 产业进入新的发展节点。如蒸汽机、电和网络技术的发明一样,AI 已经成为人类第四次工业革命的核心驱动力量,正推动科学研究的范式转变。隨着中國生成式AI賽道進入「深水區」,作爲通用人工智能(AGI)征程中的堅定者,商湯科技本月公佈衆多利好消息,展現商湯「求變」的決心。

首先,商湯科技(0020.HK)通過配售股份成功籌資約27.87億港元;同時,商湯持續「求變」,商湯科技董事長兼CEO徐立本月宣佈「『1+X』架構戰略重組完成」,在此之前商湯科技生成式 AI 業務實現跨越式增長,2024年上半年達11億元,同比增長256%。

另外,12月27日,權威研究機構Frost & Sullivan聯合頭豹研究院發佈《2024年中國GenAI技術棧市場報告》顯示,商湯科技在11個生成式 AI 廠商中超越阿里雲、百度智能雲和華爲雲,增長指數和創新指數均排名國內第一,在全球排名中僅次於亞馬遜雲科技;而且,商湯科技日日新SenseNova多模態大模型,本月在權威綜合評測權威平台OpenCompass的多模態評測中取得榜單第一,領先GPT-4o等多個開源和閉源模型。

如今,中國 AI 產業進入新的發展節點。如蒸汽機、電和網絡技術的發明一樣,AI 已經成爲人類第四次工業革命的核心驅動力量,正推動科學研究的範式轉變。

如今,中國 AI 產業進入新的發展節點。如蒸汽機、電和網絡技術的發明一樣,AI 已經成爲人類第四次工業革命的核心驅動力量,正推動科學研究的範式轉變。

而作爲 AI 領域龍頭企業,商湯不僅積極投入技術創新,爲用戶提供行業領先的自研模型與高性能國產化的推理引擎,而且還持續積累與OpenAI掰手腕的底氣,朝着 AGI 技術領導者的方向發力。

穿越週期的AI領跑者,正在邁進2.0時代

回顧過去十年,商湯科技作爲第一批AGI創業者,參與並見證了中國AI產業的發展、挑戰和調整。

徐立曾回憶,商湯萌芽之初,從香港中文大學多媒體實驗室出發,由人工智能科學家湯曉鷗教授創辦,以「堅持原創,讓AI引領人類進步」爲使命,發展原創 AI 技術。當時,多媒體實驗室獲英偉達CEO黃仁勳譽爲全球十大 AI 先鋒實驗室之一,也是亞洲唯一入選的實驗室。

商湯最早是通過計算機視覺技術(CV)進入 AI 行業,如今已經發展成爲全球領先、亞洲最大的 AI 軟體公司。在徐立看來,創業十年,所有紅利最前面是認知的紅利。

2022年底,美國OpenAI公司發佈聊天機器人產品ChatGPT,引爆了全球新一輪生成式 AI 熱潮。而 AI 技術已成爲全球經濟增長的新前沿,推動新一輪科技革命和產業變革中的地位日益凸顯。

傳統的AI 1.0時代,模型生產主要成本是研發人員的投入成本。而在生成式大模型的AI 2.0時代,成本變爲算力資源的投入成本。爲了推動生成式大模型AI商業化應用,關鍵在於減少大模型的生產、使用成本。

作爲同時具備「大模型+大算力」的領先 AI 企業之一,商湯與OpenAI等國際巨頭的技術趨勢不謀而合。

2023年4月,商湯在國內率先發佈了「日日新SenseNova」大模型體系,在此後一年3個月的時間內,「日日新」迭代至5.5版本,交互效果和多項核心指標實現對標GPT-4o,也是國內對標GPT-4 Turbo領先的國產大模型之一。

通用模型的能力比單純的規模更重要,商湯在過去積累了不少客戶,解決很多行業問題,因此積累大量真實數據,能夠讓模型在通用的基礎上,在垂直領域更好用。

客戶和收入層面,截至2024年上半年,3000多家行業頭部企業使用商湯大模型及AIDC服務。同時,2024年上半年,商湯科技的生成式AI收入達11億元,接近於去年全年生成式 AI 收入規模,同比增長256%,佔總收入比重從2023年上半年的20.3%增至60%,實現跨越式成長。

算力層面,截至2024年8月,商湯大裝置運營的總算力規模已突破20000 PetaFLOPS(FP32),運營GPU數量超過5.4萬張卡。目前,商湯大裝置支持外部客戶進行大模型訓練和應用部署,其中國內主流大模型客戶已超過30家。

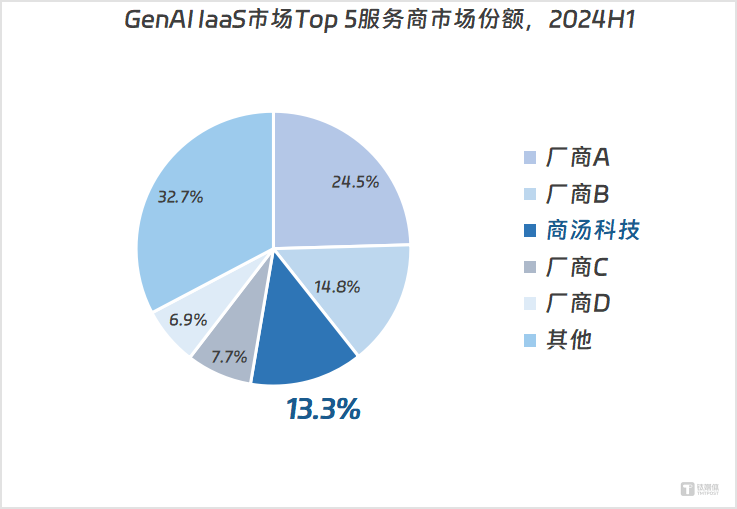

據IDC近日發佈的《中國智算服務市場(2024上半年)跟蹤》報告顯示,2024年上半年,商湯科技作爲國內領先的智算服務商,以13.3%的市場份額穩居GenAI IaaS市場Top3,位列GenAI IaaS領域第一梯隊,排名行業第三。同時,商湯還是國內AIDC服務市場領域唯一一家頭部 AI 公司。

過往十年摸爬滾打的經驗,使得商湯更了解市場需要什麼樣的AI產品和服務,同時也積累了可觀的算力規模和技術資源,以及高效運營這些資源的能力,已經形成穩定的護城河。如今,AI 基礎設施和生成式 AI 產業都處在新的階段,藉助「大裝置+大模型」,商湯正在加速生成式 AI 的商業落地,全力推動核心業務盈利,從而爲確保公司在AI 2.0時代的競爭中佔據優勢地位,實現長遠的飛躍式發展。

今年10月,商湯確立「大裝置-大模型-應用」三位一體戰略,同時將構建更加集中和高效的組織架構,加快組織和管理的輕盈化、效率化進程等。12月3日,商湯戰略重組已完成,開啓新架構「1+X」。

新架構中的「1」代表AI雲、通用視覺模型等核心業務,「X」代表重組拆分的生態企業矩陣,包括智能汽車「絕影」、家庭機器人「元蘿蔔」、智慧醫療、智慧零售等,各生態企業將設立獨立的CEO,並對業務發展負責。

這一新架構的戰略意義在於,集團上市公司聚焦以生成式AI爲代表的核心業務,實現盈利和穩定現金流,爲技術創新提供動力。同時,商湯的生態企業能在聚焦各自場景化AI和細分市場需求的同時,共享集團的基礎設施和基礎模型建設成果,與集團協同發展。此外,生態企業設立獨立的CEO,能給予團隊市場化的激勵,並吸引更多人才加入。

徐立強調,商湯致力於成爲最懂算力的大模型服務商,和最懂大模型的算力服務商。

具備兩大資源「抓手」,瞄向AGI未來

今天,中國 AI 領域正形成「百模大戰」、「百款應用競爭」,但不少企業還沒有找到可盈利的商業模式,商業模式不清晰,面臨比較大的生存壓力。在對話搜索場景面臨競爭紅海的同時,自動駕駛、辦公、教育、醫療等各類垂類領域加速釋放潛能還沒有挖掘出來。

未來,中國的 AI 行業應用需要實現一個重要目標,即計算資源平權。訓練基礎模型還是少數企業的責任,但是使用大模型一定是百花齊放,所以使用模型需要的計算資源必須要高性價比,才能推動行業的發展。

商湯則擁有大模型、大算力、多款AI應用等 AI 領域端到端解決方案,市場中的關鍵價值和關鍵定位日益凸顯。

過去一年多,商湯中標了數十個規模千萬以上的訂單,覆蓋金融、教育、城市管理等多個場景,凸顯出商湯在國內 AI 領域具有更強的市場競爭力。

海外部分,商湯目前海外市場的年營收增長率約40%,高於21%的整體增長率,海外市場佔集團總收入比例提升至18.5%,成爲商湯生成式 AI 業務的重要盈利來源之一。

隨着2025年即將到來,作爲引領未來的戰略性技術,AI 將成爲中國高質量發展的重要引擎,將持續釋放經濟潛力,對推動全球科技創新具有舉足輕重的作用。在這其中,無論是 AI 技術能力,還是商業盈利能力,商湯均走在了生成式 AI 行業最前列,並已成爲商湯下一個新十年能與OpenAI掰手腕的「底氣」。

相關研究機構預測,2035年中國 AI 產業規模有望達1.73萬億元,全球佔比達30.6%,商湯將有望在其中發揮關鍵作用。

今年以來,商湯市值上漲超過30%。隨着新架構「1+X」的戰略重組完成,資本市場非常看好商湯未來的發展前景。

其中,招銀國際發佈報告指出,「1+X」重組將幫助商湯科技更加聚焦於其生成式AI業務,加速實現盈虧平衡,並釋放生態企業的價值,維持「買入」評級,預計商湯將在2026財年實現盈虧平衡;海通證券認爲,商湯在大模型、AI商業化落地、智算服務這一整條產業鏈上都位列國內頭部梯隊,整體實力突出,給予商湯科技「優於大市」的投資評級。

總的來說,商湯是 AI 行業擁有500億市值的「大象」,其大模型技術能力、商業價值釋放指日可待,資本市場看好商湯長期價值,同時券商上調目標價。時間卻不會騙人,商湯將兌現自己的能力,市場亟需靜待商湯科技「大象起舞」。

「我們正在經歷可能是史上最大的技術浪潮。這個時代充滿着不確定性,唯一可以確定的是AI的終局必將對人類社會產生無比深遠的影響。路徑會有曲折,我們要更具適應性、更有韌性,能夠快速轉型。」徐立指出,當下正處於AGI轉折點,商湯致力於把 AI 技術帶到日常生活中,希望技術能夠融入生活的不同場景。

商湯將持續成爲全球 AGI 目標之路的「堅定者」、引路人。

(本文首發於鈦媒體App,作者|林志佳,編輯|胡潤峯)