(圖片來源:鈦媒體AGI林志佳拍攝)

隨着中美科技競爭加劇,以及中國加大國產 AI、芯片自給自足的力度,2024年誕生出了部分「妖股」。

12月31日午間,AI芯片龍頭股寒武紀科技(688256.SH,簡稱:寒武紀-U)出現小幅下跌,最新跌幅達0.4%左右。

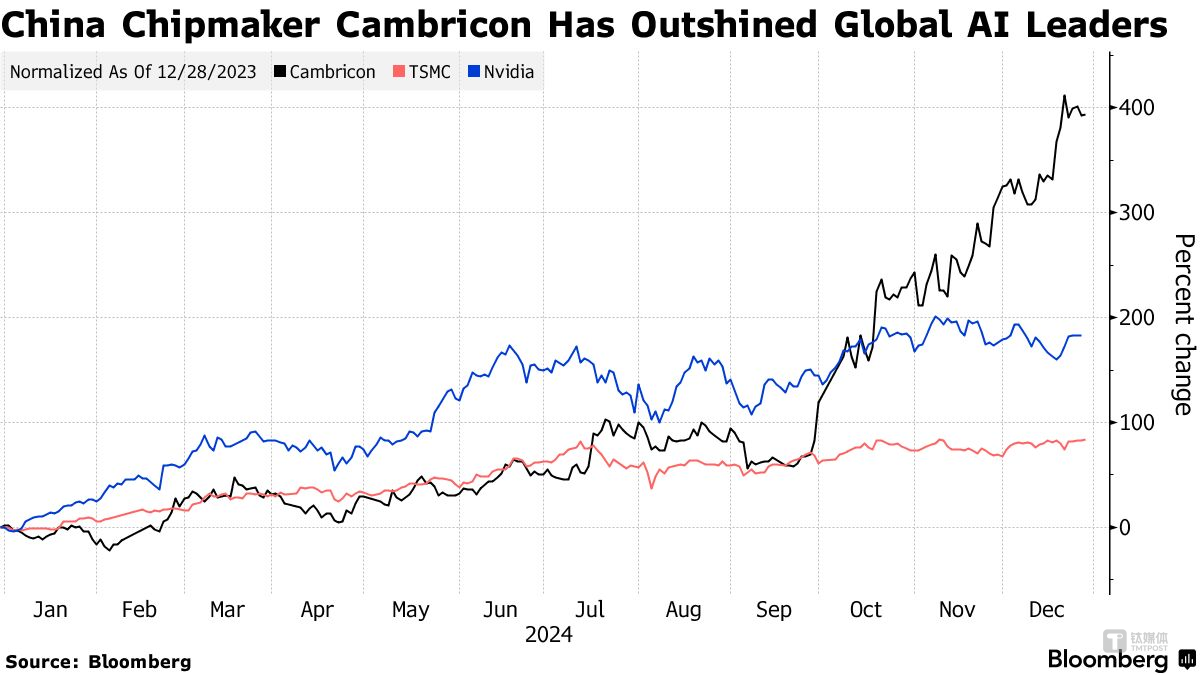

事實上,回顧2024年,整個A股市場出現了大幅波動,但「寒王」卻是個例外。

事實上,回顧2024年,整個A股市場出現了大幅波動,但「寒王」卻是個例外。

12月18日,寒武紀大漲8.34%;12月19日,一度再漲6%,觸及654元/股。過去四個月,寒武紀漲幅分別爲12.65%、56.87%、23.68%和13.37%。

2023年至今,寒武紀累計漲幅超過了10倍;今年以來,寒武紀股價累計上漲超過400%,達404.67%,漲幅超過基準的滬深300指數,甚至超越美國AI芯片龍頭「英偉達」和台積電。

寒武紀最新市值超過2722億元(約合370億美金),在科創板市值規模中排名第二,僅次於海光信息,佔整個科創板581只股票規模的4.3%。

不知不覺,寒武紀已經是一家逼近3000億的「巨無霸」了。

「3000億元,我真的被震撼了!」股吧中,有人對寒武紀的牛氣沖天大發感慨其是真正的「寒王」。

寒武紀成立於2016年,專注 AI 芯片,產品包括雲端智能芯片、加速卡及訓練整機和邊緣端產品,芯片應用於雲服務器、數據中心等雲、邊、端各個領域,公司業務還包括IP授權及軟體、智能計算集群系統業務。

最新業績稱,公司受供應鏈不利因素影響,營收同比有所下降。此外,業績還提醒,公司尚未實現盈利且存在累計未彌補虧損,主要原因是公司爲確保智能芯片產品及基礎系統軟件平台的高質量迭代,在競爭激烈的市場中保持技術優勢,持續進行大量研發投入。

財新數據在12月初總結認爲,今年9月末以來,很多南向資金在熱炒寒武紀,融資餘額升至高位。

寒武紀股價近期大幅上漲原因主要有兩點:一是第四範式等國內 AI 大模型公司與寒武紀合作,二是政策驅動與外部環境催化,半導體產業鏈國產化加速導致的市場波動。

據第四範式宣佈與寒武紀聯合發佈全棧式SageOne AI算力平台,採用寒武紀高算力芯片與軟體棧,基於雲端智能加速卡思元270,採用全新寒武紀MLUv02架構,配備128TOPS的8位定點算力,能效趕超國際最新雲端GPU加速卡。同時,思元270能夠廣泛支持視覺、智能語音、自然語言處理等多種人工智能應用,可全方位賦予計算機AI生態能力。

12月30日,艾媒諮詢發佈《2024-2025年中國AI大模型市場現狀及發展趨勢研究報告》。數據顯示,2024年中國AI大模型市場規模約爲294.16億元,預計2026年將突破700億元,中國AI大模型行業正處於爆發式發展階段。業內機構表示,在智能設備、新能源汽車和人工智能等新興產業的快速發展推動下,中國的半導體產業迎來了新的增長機會。展望未來,政策的持續支持及外部環境催化下將進一步加快國產半導體產業鏈的完善,在自主創新和國產化率提升的推動下,有望逐步減少對外部技術的依賴,推動行業邁向更廣闊的前景。

民生證券表示,AI 芯片國產化已成爲大趨勢。寒武紀等國內頂尖 AI 芯片公司在產品能力方面「繼續追趕海外領先者」——指的是英偉達。

不過,需要注意的是,寒武紀目前仍在虧損當中。2020年,寒武紀頂着「科創板AI芯片第一股」光環上市,年營收從2020年的4.59億元增長至2023年的7.09億元,但始終未解決虧損問題。

2019年以來的近6年時間,寒武紀累計虧損超過52.68億元。

就在2024年上半年,寒武紀營收6476.53萬元,同比下降43.42%,凈利潤虧損5.3億元,去年同期虧損5.44億元。但可以看到AI芯片市場需求激增,第三季度寒武紀銷售額較去年同期增長逾280%,明年增長勢頭似乎有望持續。

寒武紀正在押注大模型領域。業績稱,公司掌握7nm等先進工藝下開展複雜芯片物理設計的一系列關鍵技術,並應用於思元100、思元370等多款芯片物理設計。公司新一代智能處理器微架構和指令集正在研發中,將對自然語言處理大模型、視頻圖像生成大模型及推薦系統大模型的訓練推理等場景進行重點優化。公司軟體訓練平台還增加了對Llama3系列、阿里Qwen系列等主流模型的支持。

花旗集團分析師Karen Huang在一份報告中寫道,圖形處理器(GPU)國產化「可能在2025年出現顯著增長」,英偉達的市場份額將從2024年的80%以上降至 50%-60%。而在中國市場,寒武紀受益較多。

除了寒武紀,今年以來,中國大力推動國內生產關鍵技術,也推動很多硬科技 A 股大漲,包括海光信息、光學模塊製造商新易盛(300502.SZ),潤澤科技(SHE: 300442)等股票都上漲了一倍(100%)多。同時,受益於kimi智能助手、字節跳動豆包的大規模商用和落地,AI相關股ETF指數上漲26%,超過滬深 300 指數 16% 的漲幅。

市場調研機構Omdia近日發佈報告則指出,目前用於雲計算和數據中心 AI 的GPU和其他加速芯片的高速增長最終會放緩,但在改變整個行業之前不會放緩,預計到2029年,市場規模將達到1510億美元。

(本文首發於鈦媒體App,作者|林志佳,編輯|胡潤峯)