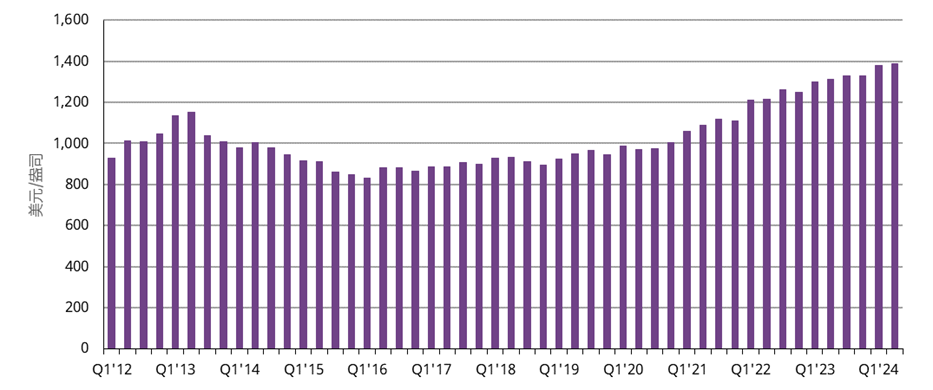

2024年二季度,金礦生產總維持成本(AISC)再度上漲,較上季度環比增長1%,較去年同期同比增長6%,達到1,388美元/盎司。世界黃金協會指出,在2024年二季度,金礦生產總維持成本的增長驅動力並不僅限於常規因素。

2024年二季度金礦生產成本繼續攀升

月度金礦生產總維持成本(美元/盎司)*

*截至2024年6月30日。

*截至2024年6月30日。

來源:金屬聚焦公司《金礦成本服務》

世界黃金協會表示,平均來看,金礦生產總現金成本較上季度環比下降2%至938美元/盎司,但較2023年二季度同比增長5%。受燃料價格下跌的影響,澳大利亞、加拿大和美國等主要產油國的通脹率出現季度環比下降。布倫特原油季度均價爲77.3美元/桶,環比下降3%,同比下降6%。這一下降趨勢原本有望爲產油國帶來些許慰藉,但油價仍遠高於幾年前的水平,且年底油價再度攀升的實際風險依然存在。

現金成本中的一大關鍵因素,即勞動力成本,依然居高不下。澳大利亞統計局數據顯示,2024年二季度,採礦業的季度工資環比增長1.3%,同比增長4%,這一季度漲幅在所有受監測行業中位居榜首。然而,該現象並不僅限於澳大利亞。紐蒙特公司(Newmont)在阿根廷Cero Negro金礦和加納Ahafo金礦的勞動力成本均有所升高。安格魯阿山帝公司(AngloGold Ashanti)表示,其在加納Iduapriem金礦的勞動力成本有所增加。哈莫尼公司(Harmony)也披露,2024年上半年其在南非和巴布亞新幾內亞的勞動力成本同比增長9%。

在產出方面,較高的金價促使一些公司選擇加工品位較低的礦石和庫存。阿格尼克老鷹礦場(Agnico Eagle)在加拿大的Goldex和Macassa金礦以及澳大利亞的Fosterville金礦加工了品位較低的礦石;北極星資源(Northern Star)在KCGM金礦加工了更多的積壓礦石庫存,降低了原礦品位;安革金公司在澳大利亞Sunrise Dam金礦也開採了品位較低的礦石。此外,多種極端天氣也對金礦產出造成一定影響,例如演化礦業(Evolution Mining)在澳大利亞Mungari金礦所遭遇的惡劣天氣;還有一些意外事件也不容忽視,例如發生在北極星資源Jundee加工廠的火災事故。這些因素均導致黃金產出下降,現場成本升高。

金價攀升之際,平均權益金(royalties)與開採稅也自然而然地隨之大幅上漲。2024年二季度的平均權益金爲85美元/盎司,環比增長17%,同比增長22%,延續了自2019年開始的上升趨勢。巴里克(Barrick)公佈稱,內華達金礦(Nevada Gold Mines)旗下的卡林金礦以及馬裏的魯羅-貢考託金礦(Loulo-Gounkoto)等地的權益金有所上漲。紐蒙特稱,加納Ahafo金礦的第三方權益金增加,阿格尼克老鷹礦場也表示,權益金上漲是導致本季度成本上升的因素之一。奮進礦業(Endeavour Mining)同樣提到了權益金增長問題,尤其是布基納法索在2023年四季度提高了權益金提成比率。儘管權益金有所上升,但世界黃金協會數據顯示,權益金和開採稅平均佔到2024年二季度金礦生產總維持成本的6%,僅較2023年二季度高出一個百分點。

金價走高導致權益金上漲

權益金、開採稅以及金價(美元/盎司)*

*截至2024年6月30日。

來源:彭博社、金屬聚焦公司

本季度的持續資本性支出也有所增加,據估計達到301美元/盎司,環比和同比均增長5%。不同採金企業持續資本性支出增加的原因也各不相同。巴里克在剛果(金)的Kibali金礦是因爲資本化的廢石剝離成本增加,而內華達的卡林金礦以及馬裏的魯羅-貢考託金礦則是由於設備採購。金田(Gold Fields)報告稱,澳大利亞ST Ives金礦因爲新開發了兩個露天礦坑,所以持續資本性支出有所增加,而南非南深金礦(South Deep)支出增加的部分原因在於9級防撞系統的推出。奮進礦業表示由於設備重建和岩土工程,塞內加爾Sabodala-Massawa金礦的持續資本性支出有所增加。

從另一方面看,2024年二季度季均金價躍升,推動金礦基於總維持成本的平均利潤升至950美元/盎司,超越了2020年新冠疫情期間的可觀水平,同時創下自2012年一季度以來的新高。這些利潤不僅抵消了成本的上升,還確保了97%的金礦企業在本季度實現盈利。

金礦企業平均利潤創歷史新高

總維持成本、總維持成本利潤以及季均金價(美元/盎司)

*截至2024年6月30日。

來源:彭博社,金屬聚焦公司

「2024年二季度金礦成本的變化,宛如上下半場分明的足球比賽:一方面金礦生產總維持成本持續上升,但另一方面,總維持成本利潤的走高也提供了可喜的緩衝。」世界黃金協會指出,二季度成本上升的原因複雜多樣,未來的成本變化值得市場持續關注。