近日,世界黃金協會發佈《2025年全球年度展望》指出,截至2024年11月,金價年內已上漲28%,黃金有望創下十餘年以來的最佳年度表現。全球央行及投資者的黃金投資需求正旺,足以抵消消費者黃金需求的明顯放緩。整體而言,亞洲投資者持續發力,同時三季度較低的收益率水平和美元疲軟也促進了西方市場的黃金投資。

「在市場波動和地緣政治風險不斷上升的情況下,黃金作爲避險工具的價值才是其出色表現的最主要原因。」世界黃金協會指出,展望未來,市場所有目光都將聚焦特朗普第二任期對全球經濟的可能影響。尋求高收益的投資者或許會受益於初期因市場風險偏好抬升對風險資產的積極影響,但潛在的通脹壓力等因素則可能會波及未來的經濟增長。

根據市場對GDP、收益率和通脹等關鍵宏觀變量的普遍共識,世界黃金協會預測,2025年黃金走勢積極但更爲溫和,黃金潛在的上行空間或來自於可能的央行需求強於預期,或源於金融環境變化而導致避險資金流入。相應的,若貨幣政策預期的逆轉導致利率上升,則可能會對黃金造成挑戰。此外,中國市場需求至關重要,中國金飾消費者一直在保持觀望,但投資需求表現強勁,然而這些需求將受到刺激政策、風險感知等因素的直接(和間接)影響。

黃金作爲消費品和投資資產,受到多重因素影響

黃金作爲消費品和投資資產,受到多重因素影響

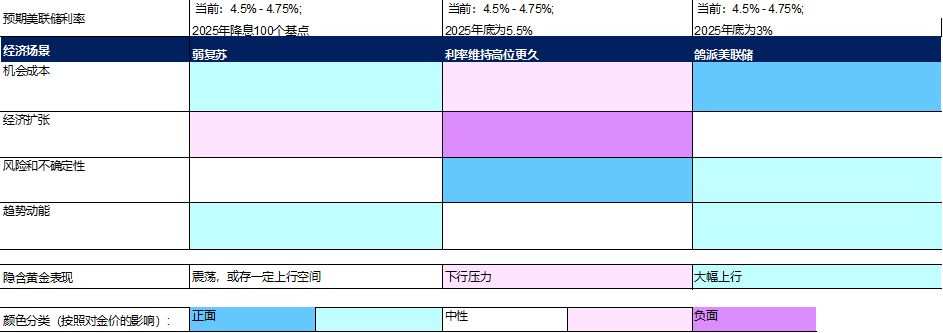

假想宏觀經濟場景及隱含黃金表現

*基於牛津經濟研究院的市場共識及其他指標;對黃金表現的影響基於黃金估值框架所隱含的年均金價

來源:彭博社、牛津經濟研究院、世界黃金協會

創紀錄的2024年 黃金仍是今年表現最出色的資產之一

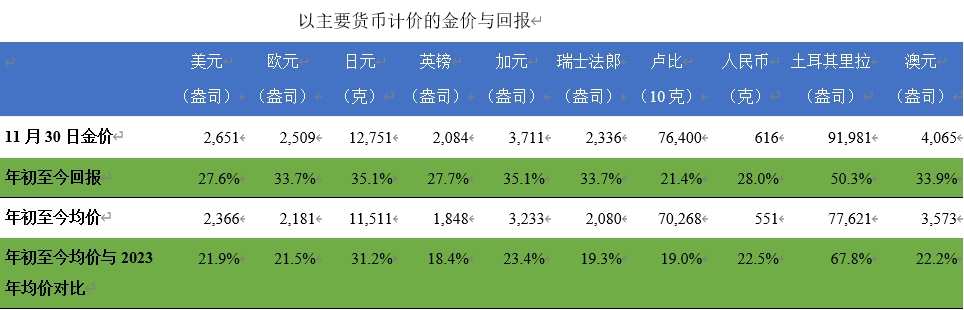

數據顯示,今年迄今爲止,以美元計價的金價漲幅超過28%,年平均交易價格較2023年高出22%;其他貨幣金價表現同樣強勁。年內黃金已40次打破歷史紀錄,三季度黃金需求總量首次超過了1,000億美元。

地緣政治風險和多地金融市場的波動爲黃金投資需求提供了支撐,特別是場外交易需求。今年以來,全球央行持續增儲黃金,10月初更是加快了購金步伐。且在三季度大部分時間裏,隨着各國央行開始減息,西方投資者再次湧向黃金市場。

在此背景下,黃金仍是今年表現最出色的資產之一。

年初至今,黃金表現優於其他主要資產類別

各主要資產的年內表現

2025年不同場景差異明顯 黃金將走勢積極但更爲溫和

實現某種着陸

世界黃金協會指出,展望2025年,市場共識認爲聯儲局將於年底前減息100個點子,通脹將有所放緩,但仍高於目標水平。歐洲各國央行也可能會採取類似幅度的減息措施。隨着經濟狀況恢復正常,美元預計將持平或略微走弱,而全球經濟增長將保持向好態勢,但增速仍低於趨勢水平。

在此背景下,聯儲局舉措和美元走勢將繼續成爲黃金的重要驅動因素。但正如過去幾年的情況表明,影響黃金表現的因素不僅有以上兩種,還包括經濟擴張及其對消費者需求的直接影響、風險與不確定性(推動投資者尋求有效對沖)、機會成本(令黃金回報相對於債券收益率的吸引力)、趨勢動能(既能推動黃金走高,也能使其回歸均值)。

基於QaurumSM的分析表明,如果經濟表現符合市場共識,黃金可能會繼續在與今年下半年類似的區間內震盪,並具備一定的上行空間。

市場共識認爲2025年黃金將保持區間震盪

共識預期及部分金價驅動因素

「正如我們在《全球黃金市場年中展望》中所討論的,隱含黃金表現很可能表明,黃金已有效反映了當前可用的所有信息。」世界黃金協會表示。

風險偏好/風險規避

特朗普的第二個總統任期將於2025年1月底開始,但美股顯然期待親商環境的到來,自11月初以來已經上漲近7%,科技股(特別是美股七大科技巨頭)的表現更爲出色。

世界黃金協會認爲,更加親商的財政政策以及相關議程,很可能會改善美國國內投資者和消費者的情緒,或將推動明年年初幾個月內的風險偏好交易。但問題在於,這些政策是否會導致通脹壓力和供應鏈中斷。此外,市場對歐洲主權債務的擔憂再次加劇,以及地緣政治的持續不穩定。上述因素均可能促使投資者尋求黃金等對沖工具來抵禦風險。

「鋼絲」上的聯儲局

貨幣政策的作用有限且需加以時日方能顯現,因此央行在決定是否繼續、暫停或逆轉某項政策時,面臨着棘手的挑戰。世界黃金協會指出,聯儲局的目標是實現極具挑戰的「軟着陸」。迄今爲止,聯儲局已成功令通脹降溫,同時保持了經濟活力,但2025年或許難以始終一帆風順。

世界黃金協會表示,通脹反彈的原因有很多,但經濟增長不夠強勁,政策反轉則可能會惡化信貸狀況。「當金融系統中的問題開始顯現時,它們往往會迅速惡化。」

歷史數據表明,在減息週期開始的前六個月,金價平均漲幅爲6%。而隨後黃金的表現則受到減息週期的持續時間和深度影響。

世界黃金協會指出,總體而言,更爲鴿派的聯儲局政策將利好黃金,但長期暫停或政策反轉,可能會對投資需求進一步施加壓力。

激進的減息週期利好黃金

過去40年內,減息週期前六個月的黃金和美元回報

亞洲需求值得持續關注

中國和印度是全球主要的黃金市場。亞洲佔全球黃金年需求的60%以上(不包括央行需求),因此亞洲對黃金表現的貢獻不可小覷。

今年尤其是上半年,亞洲投資需求提振了黃金的整體表現,印度需求則是受益於下半年黃金進口關稅的降低。

世界黃金協會認爲,中國市場的黃金消費需求很可能會受到經濟自然增長或政府刺激措施的驅動。雖然支撐2024年投資需求的因素依然存在,但黃金可能會面臨股票和房地產的競爭。

印度似乎更具優勢。印度經濟保持在6.5%以上的增速,且貿易逆差小得多。與此同時,黃金金融投資產品也呈現顯著的增長態勢,儘管在整體市場中所佔份額較小,但也爲黃金生態增添了可喜的力量。

央行購金

近15年來,全球央行持續淨購黃金。世界黃金協會指出,黃金在外匯儲備中的重要性已得到廣泛認可:黃金可作爲長期價值存儲工具和投資風險分散工具,在危機時期表現良好,且不存在信貸風險。在主權債務和地緣政治不確定性日益加劇的背景下,黃金的作用也得到進一步鞏固。

自2009年二季度以來,全球央行持續淨購金

全球央行和官方部門的黃金年需求量

雖然今年的央行黃金需求可能會低於過往記錄,但整體仍保持強勁,對黃金表現的貢獻率已達到7%-10%。

央行需求是影響黃金表現的重要因素,央行購金是由政策驅動的,因此趨勢難以預測,但根據調查和分析,目前央行的購金態勢將繼續保持。世界黃金協會認爲,超過500噸(近似長期趨勢)的購金需求仍將對黃金表現產生積極影響,而2025年的全球央行需求預計將超過這一水平。但倘若需求低於這一水平,則會給黃金帶來額外的壓力。

「我們的分析基於QaurumSM,研究了黃金在當前市場共識下,以及在更爲悲觀和樂觀場景下的潛在反應。」世界黃金協會表示,如果現有的市場預期正確,黃金可能會保持區間震盪。然而,利率升高和經濟增長放緩這一組合現象可能會對投資者和消費者產生負面影響,這種情況在亞洲尤爲明顯。相反,利率大幅下降或地緣政治和市場環境惡化則將改善黃金表現。最後一個關鍵的因素在於央行需求,如果央行需求維持在健康水平,則將繼續爲黃金表現提供支撐。「金價最終將取決於經濟擴張、風險、機會成本和趨勢動能這四個主要驅動因素的相互作用。」

假想宏觀經濟場景及隱含黃金表現