我们正确地预测到,如果日元不走软,日本央行不太可能在12月进一步收紧货币政策,但对行长植田和男表现出的额外谨慎感到惊讶。因此,我们描绘的有关日本货币政策的核心情景与现实一致,但现在预计加息步伐要比11月的预测要慢。

我们正确地预测到,如果日元不走软,日本央行不太可能在12月进一步收紧货币政策,但对行长植田和男表现出的额外谨慎感到惊讶。因此,我们描绘的有关日本货币政策的核心情景与现实一致,但现在预计加息步伐要比11月的预测要慢。《金融時報》研究央行貨幣政策的團隊認爲,在幾乎所有可能的情況下,日本央行加息的速度都將非常緩慢。

英國《金融時報》貨幣政策雷達(Monetary Policy Radar)團隊週一發表了對日本央行明年及之後加息前景的預測。全文內容如下。

日本央行在12月的會議上決定不將利率從目前的0.25%水平上調。面對圍繞工資增長力度以及即將上任的特朗普政府政策的不確定性,它在收緊政策方面也變得更加猶豫不決。

我們正確地預測到,如果日元不走軟,日本央行不太可能在12月進一步收緊貨幣政策,但對行長植田和男表現出的額外謹慎感到驚訝。因此,我們描繪的有關日本貨幣政策的核心情景與現實一致,但現在預計加息步伐要比11月的預測要慢。

我們正確地預測到,如果日元不走軟,日本央行不太可能在12月進一步收緊貨幣政策,但對行長植田和男表現出的額外謹慎感到驚訝。因此,我們描繪的有關日本貨幣政策的核心情景與現實一致,但現在預計加息步伐要比11月的預測要慢。

需要聲明的是,我們的預測存在重大的雙向風險,我們對日本央行緊縮政策的確切步伐普遍信心不足。

重要的是要記住,日本央行仍有緊縮傾向,並希望使利率正常化。而最大的問題是加息的速度,在幾乎所有可能的情況下,加息的速度都將非常緩慢。

我們認爲,在影響日本貨幣緊縮步伐方面,最重要的三個問題是:1月份下次會議時的日元匯率、工資與物價之間良性循環持續的證據,以及可能來自特朗普政府的外部壓力。

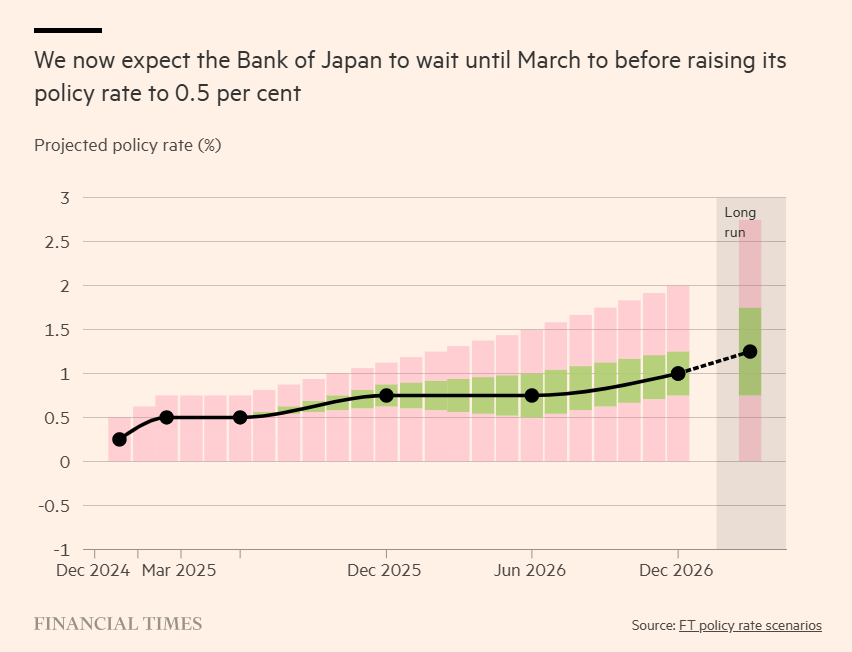

我們認爲日本央行很可能會尋求在明年3月會議之前保持利率不變,屆時將與今年同月一樣,獲得春季薪資談判(「春鬥」)的初步結果。我們預計到明年12月會加息兩次,然後2026年只會再加息一次,政策利率將保持在1%——這對於日本而言可以被認爲接近中性水平。

不過,2025年以後的加息前景是高度不確定的,最好將我們的預測視爲對日本央行走向中性利率道路的廣泛預測,未來兩年可能發生的事件仍可能推動該央行偏離軌道。

2025年1月的會議

植田和男表示,儘管日本央行正走在緊縮的道路上,但它希望得到保證,即它可以在不讓2024年夏季金融動盪重演的情況下安全地加息,並且能夠更好地了解經濟趨勢。

這種安全保障不太可能在明年1月下旬日本央行召開利率制定會議時到來,因爲屆時特朗普政府才剛上任幾天,而「春鬥」結果尚未公佈。

我們現在的核心情景預計日本央行將在明年1月份維持利率不變,但我們對這一預測的信心較低,因爲我們認爲它高度依賴於日元的匯率。

如果美元兌日元再次升至160以上,並有跡象表明美元可能會進一步上漲,那麼對進口價格上漲的擔憂將增加,並將推動日本央行加息。

我們認爲日本央行更願意等到明年,如果認爲匯率壓力要求其提前採取行動,它將在1月會議前發出信號。這將有助於防止2024年7月下旬意外加息後的動盪重現。

| 利率 | 概率 | 情景 | 描述 |

| 0.5% | 30% | 鷹 | 日本央行加息,因日元疲軟引發了對輸入性通脹壓力再度上升的擔憂 |

| 0.25% | 65% | 中性 | 日本央行繼續等待特朗普2.0的影響和工資增長的更多證據,並避免因日元疲軟而被迫收緊貨幣政策 |

| 0.1% | 5% | 鴿 | 日本央行在經濟突然疲軟的不太可能的情況下減息 |

2025年3月的會議

日本央行3月份的利率決定將取決於其在1月份的行動。如果它在年初保持利率不變,我們認爲它將尋求機會在3月份向利率正常化邁出一步。

要想在這次會議上加息,日本央行需要證明經濟活動保持穩健,新特朗普政府不會對日本經濟構成直接威脅,並且公司計劃在春季大幅加薪。這是我們的核心情景。

有一種溫和的可能性是,其中一些條件無法得到充分滿足,導致日本央行決定在再次加息前進一步等待。

| 利率 | 概率 | 情景 | 描述 |

| 0.75% | 5% | 鷹 | 工資快速增長和日元大幅貶值促使日本央行選擇連續加息 |

| 0.5% | 65% | 中性 | 日本央行在3月份加息,因爲日本央行得到了所需的保證,即工資合理增長,經濟活動保持穩定,特朗普不會對日本經濟構成嚴重風險 |

| 0.25% | 25% | 鴿 | 日本央行維持緊縮偏見,但決定在特朗普重新擔任美國總統之初等待有關工資和經濟活動的更多信息 |

2025年6月的會議

到2025年夏天,我們預計日本央行將確保利率保持在0.5%,比我們上個月的核心情景低25個點子。這反映出官員們更加謹慎,以及特朗普政府破壞日本經濟的風險更大。

對日本經濟前景的信心削弱可能顯著地表現爲工資增長疲軟,經濟活動增長低於目前預期。如果這種影響很大,日本央行將利率維持在0.25%而不是進一步加息的風險很大。

而如果工資和物價之間的良性循環在夏季之前看起來穩固,我們認爲日本央行有合理的機會會拋開最近的謹慎情緒,並利用這個機會推進利率正常化,到6月將利率降至0.75%。

| 利率 | 概率 | 情景 | 描述 |

| 0.75% | 20% | 鷹 | 工資和通脹趨勢符合日本央行的預期,使其能夠更快地實現正常化 |

| 0.5% | 40% | 中性 | 日本央行評估任務,在春季薪資談判後,工資和通脹趨勢步入正軌,但希望緩慢實現利率正常化 |

| 0.25% | 30% | 鴿 | 日本央行繼續維持利率不變,以應對工資和通脹疲軟的發展或貿易關稅等外部衝擊風險的增加 |

2025年12月的會議

我們的核心情景是,到2025年底,日本央行將在這個週期內總共加息四次,政策利率將在年底達到0.75%。達到這一水平的路徑比我們在11月的預測要慢,這反映出日本央行表現得更加謹慎。

我們認爲,在經濟存在相當大的不確定性的一年裏,這一預測的風險強烈傾向於下行,因經濟信心和日本企業繼續提高工資和物價的意願可能很容易遭到削弱。

而上行風險則由兩種情況組成。在比較令人沮喪的情況下,日元貶值和鷹派的聯儲局將迫使日本央行提高利率,以防止輸入性通脹。另一個高利率情景則是在會增長更快以及工資和物價繼續形成良好循環的背景下產生的,這也將使日本央行得以實現利率正常化的目標。

| 利率 | 概率 | 情景 | 描述 |

| 1% | 15% | 鷹 | 高於趨勢的增長和日元貶值引發的通脹壓力超過了日本央行的預期,迫使利率更快上升 |

| 0.75% | 45% | 中性 | 日本央行評估認爲,工資和通脹趨勢仍在正軌上,並可能在2025年下半年向正常化邁出另一步 |

| 0.25%-0.5% | 30% | 鴿 | 日本央行繼續維持利率不變,以應對工資和通脹疲軟的發展或貿易關稅等外部衝擊風險的增加 |

2026年6月的會議

到2026年年中,我們的核心情景仍然是利率達到0.75%。這種情況發生的可能性比2025年底更高,因爲日本央行可能要麼在2025年底加息至0.75%,然後在2026年保持不變,要麼拖到2026年初這樣做。

我們對這一觀點信心不足,但認爲日本央行可能希望在此後一年內加息一到兩次,以使利率達到接近1%的水平,這是一個合理的中性區間。不過,日本央行的雄心壯志也有可能落空,即利率長期低於這一水平。

| 利率 | 概率 | 情景 | 描述 |

| 1%-1.5% | 15% | 鷹 | 日本央行相信工資和物價的良性循環會加強,並尋求更正常的利率區間 |

| 0.75% | 45% | 中性 | 日本央行評估認爲,在春薪資談判之後,工資和通脹趨勢走上正軌,並繼續非常緩慢地推高利率 |

| 0%-0.25% | 25% | 鴿 | 日本央行繼續維持利率不變,以應對工資和通脹疲軟的發展或貿易關稅等外部衝擊風險增加 |

2026年12月的會議

到2026年底,我們對日本央行的中性利率預測仍然是1%,日本央行將繼續非常緩慢地加息,並可以說到2026年底已達到中性利率。

就目前而言,這純粹是一條指示性路徑,因爲我們認爲其他事件將日本央行推離軌道的可能性明顯高於該央行逐步實現利率正常化的可能性。我們認爲風險更傾向於下行,並將繼續持這種觀點,直到有明顯證據表明日本經濟需要持續提高利率。這與本世紀的經驗是一致的。

| 利率 | 概率 | 情景 | 描述 |

| 1.25%- 1.5% | 20% | 鷹 | 日本央行相信工資和物價的良性循環會加強,並尋求更正常的利率區間 |

| 1% | 30% | 中性 | 日本央行評估認爲,在春薪資談判之後,工資和通脹趨勢走上正軌,並繼續非常緩慢地推高利率 |

| 0.25%-0.75% | 30% | 鴿 | 日本央行繼續維持利率不變,以應對工資和通脹疲軟的發展或貿易關稅等外部衝擊風險增加 |

長期利率前景

從長期來看,我們估計中性利率約爲1.25%,這與11月的預測一致,但我們對此的信心非常不足。

| 利率 | 概率 | 情景 | 描述 |

| 1.75%-2.75% | 20% | 鷹 | 日本央行成功擺脫數十年的疲軟增長和通脹,因此需要更高的中性利率。由於通脹顯著高於目標,就需要更高的名義利率來維持同樣的長期貨幣政策立場 |

| 0.75%-1.75% | 40% | 中性 | 中性利率較低,類似於非常長期的日本國債收益率。鑑於日本長期以來難以充分提高通脹率,這一利率很低。通往中性利率的道路可能會崎嶇不平,長期處於區間之外 |

| 0%-0.7% | 20% | 鴿 | 本重新陷入低通脹陷阱,未能推動國內通脹和工資增長 |