考虑一下下表中列出的估值指标所隐含的预测。虽然这些指标之所以出现在表格中,是因为它们能够预测美国股市的10年期预期回报,但它们在预测四年期回报方面也有相当不错的记录。平均来看,

考虑一下下表中列出的估值指标所隐含的预测。虽然这些指标之所以出现在表格中,是因为它们能够预测美国股市的10年期预期回报,但它们在预测四年期回报方面也有相当不错的记录。平均来看,隨着特朗普總統即將上任,市場面臨前所未有的挑戰:股市估值高企,未來四年能否維持歷史平均回報成了關鍵問題。

在就職的第一天,當選總統特朗普可能會面對一個比美國歷史上任何一個就職日都更加高估的股市。

由於特朗普著名地將股市視爲衡量他成功與否的晴雨表,如果未來四年股市的表現僅能與歷史平均水平持平,他將面臨巨大的挑戰。

考慮一下下表中列出的估值指標所隱含的預測。雖然這些指標之所以出現在表格中,是因爲它們能夠預測美國股市的10年期預期回報,但它們在預測四年期回報方面也有相當不錯的記錄。平均來看,這些指標隱含的預測是股市在未來四年內將僅僅跟上通貨膨脹的步伐,直至2029年1月的就職日。

考慮一下下表中列出的估值指標所隱含的預測。雖然這些指標之所以出現在表格中,是因爲它們能夠預測美國股市的10年期預期回報,但它們在預測四年期回報方面也有相當不錯的記錄。平均來看,這些指標隱含的預測是股市在未來四年內將僅僅跟上通貨膨脹的步伐,直至2029年1月的就職日。

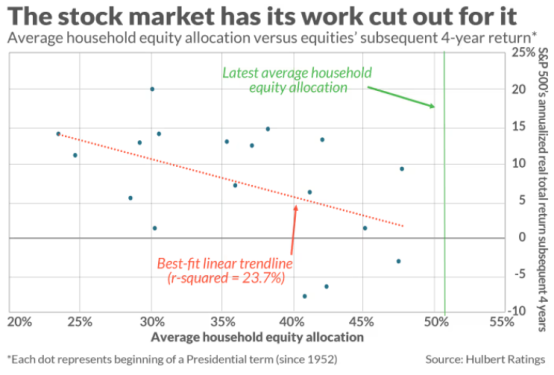

在這些指標中,具有最強統計意義的,是美國普通家庭的股權配置比例(Average household equity allocation)。

下圖顯示了從1952年開始,每個就職日該指標的水平,以及隨後的四年股市的通脹調整後總回報。注意到圖中那條陡峭的下行趨勢線,它最好地擬合了數據,表明更高的家庭股權配置比例與隨後的四年較低的回報相關聯。

你還會注意到圖中的垂直綠色線,表示當前普通家庭股權配置的水平——51.8%,而2024年初爲48.3%。通過外推圖中的趨勢線,預測未來四年的年化實際總回報爲負1.5%。

歷史不會完全重複,但往往有相似之處。如圖所示,儘管存在統計上顯著的下行趨勢,但數據中仍然存在很多噪音。2020年就職日家庭股權配置的前紀錄高位就是其中一個例子,但自那以來,標準普爾500指數在通脹調整後年化回報爲9.3%,高於自1952年以來的7.2%的實際回報平均水平。

儘管如此,公平地說,未來四年股市的估值風向不會對股市有利。上表顯示了我常規監測的每個指標當前相對於其歷史分佈的位置,分爲三個不同的歷史時期——自2000年以來、1970年以來和1950年以來。在這些數據中,100%代表最悲觀的情景,幾乎所有讀數都在90%以上,許多讀數達到100%。