其选择上市的具体标准为:预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。

其选择上市的具体标准为:预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。①該公司在本土化替代過程中,如何實現自產產品盈利能力提升以及業績可持續增長,將是市場普遍關注的話題;②恒坤新材表示,在引進過程中,公司需全面跟進客戶送樣測試等,進行定製光刻材料引進,體現了公司在產品應用方面的核心技術與競爭實力。

《科創板日報》12月30日訊(記者 吳旭光)日前,廈門恒坤新材料科技股份有限公司(下稱「恒坤新材」)科創板IPO獲受理。

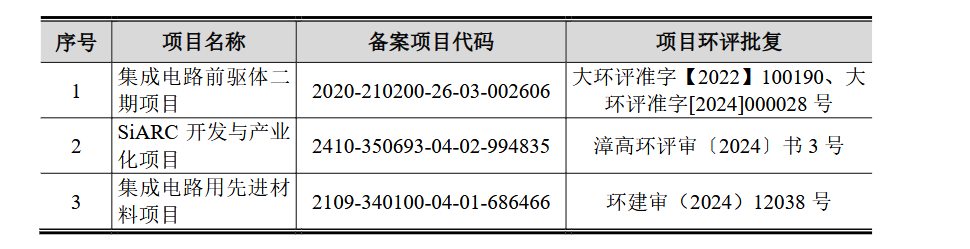

該公司擬發行6739.7940萬新股,融資12.00億元,用於集成電路前驅體二期項目、SiARC開發與產業化項目、集成電路用先進材料項目等。

其選擇上市的具體標準爲:預計市值不低於10億元,最近兩年凈利潤均爲正且累計凈利潤不低於5000萬元,或者預計市值不低於10億元,最近一年凈利潤爲正且營業收入不低於1億元。

其選擇上市的具體標準爲:預計市值不低於10億元,最近兩年凈利潤均爲正且累計凈利潤不低於5000萬元,或者預計市值不低於10億元,最近一年凈利潤爲正且營業收入不低於1億元。

值得注意的是,此番IPO,恒坤新材自產產品產生的收入佔比相對較低,且部分自產產品毛利率仍爲負值。未來,該公司在本土化替代過程中,如何實現自產產品盈利能力提升以及業績可持續增長,是市場普遍關注的話題。

引進產品收入佔比近四成

恒坤新材致力於集成電路領域關鍵材料的研發與產業化應用,是國內少數具備12英寸集成電路晶圓製造關鍵材料研發和量產能力的企業之一,主要從事光刻材料和前驅體材料等產品的研發、生產和銷售。

2021年至2024年6月各期期末,報告期內,恒坤新材實現營業收入分別爲1.41億元、3.22億元、3.68億元、2.38億元,實現凈利潤分別爲3012.86萬元、1.01億元、8984.93萬元和4409.92萬元。

恒坤新材業績增長的背後,該公司的政府補助金額等佔利潤總額的比例頗高。

報告期各期期末,恒坤新材獲得的計入當期損益的政府補助分別爲3054.66萬元、1911.72萬元、1676.20萬元和831.51萬元,佔該公司各期利潤總額比例分別爲100.78%、15.24%、16.05%和 15.56%。

恒坤新材表示,若未來政府補助政策發生變化,或公司未能滿足相關要求導致無法取得政府補助或獲得的政府補助減少,可能對公司的利潤水平產生一定程度的不利影響。

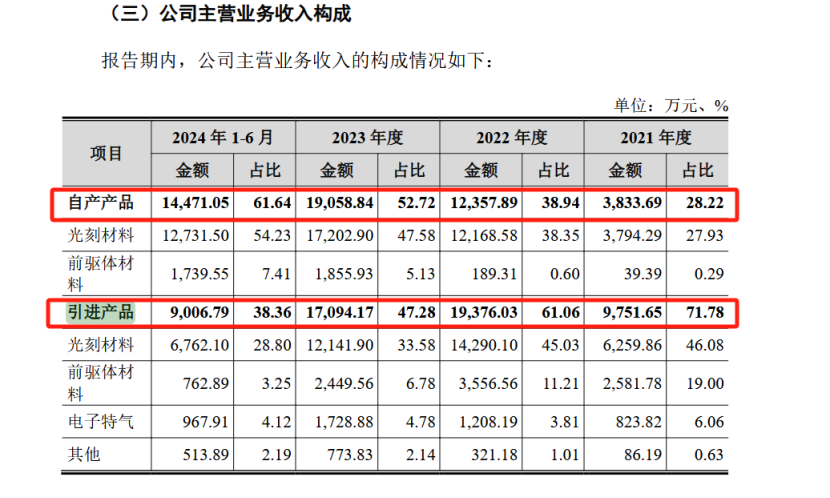

具體從該公司產品收入結構看,恒坤新材主營業務收入來源分別爲自產產品、引進產品。

報告期內,恒坤新材自產產品銷售收入分別爲3833.69萬元、1.24億元、1.91億元和1.45億元,佔主營業務收入的比例分別爲28.22%、38.94%、52.72%和61.64%。

引進產品方面,具體包括光刻材料、前驅體材料、電子特氣及其他溼電子化學品等。

報告期內,恒坤新材引進產品實現收入分別爲9751.65萬元、1.94億元、1.71億元以及9006.79萬元,佔主營業務收入的比例分別爲71.78%、61.06 %、47.28%和38.36%,佔比雖然逐年降低,但仍較高。

在業內人士看來,報告各期,該公司近四成及以上的主營業務收入構成,或不足以體現該公司的科創屬性。

恒坤新材表示,在引進過程中,該公司需全面跟進客戶送樣測試等,進行定製光刻材料引進,體現了公司在產品應用方面的核心技術與競爭實力。

自營前驅體材料毛利率爲負值

根據招股書,恒坤新材自產產品主要包括SOC、BARC、KrF光刻膠、i-Line光刻膠等光刻材料以及TEOS等前驅體材料,主要應用於先進NAND、DRAM存儲芯片與90nm技術節點及以下邏輯芯片生產製造的光刻、薄膜沉積等工藝環節。

針對公司光刻膠材料出貨情況,恒坤新材表示,截至報告期末,該公司自產KrF光刻膠和i-Line光刻膠已累計量產供貨超過2100加侖。同時,其已有超過15款i-Line光刻膠、KrF光刻膠以及ArF光刻膠進入驗證流程,部分產品已驗證通過。

有半導體新材料行業人士對《科創板日報》記者表示,從工藝製程看,KrF光刻膠、i-Line光刻膠等屬於中低端光刻膠,目前看,這部分產品在國內市場的技術門檻並不算高,包括北京科華、晶瑞電材、南大光電等,很多公司已經實現量產,且規模不算小。

「目前看,i-Line光刻膠技術難度並不算高,早在2018年,該公司i-Line光刻膠產品已完成客戶驗收,並實現批量出貨。」華中一家光刻膠上市公司董秘辦人士補充說道。

有新材料領域產業基金投資人士對《科創板日報》記者表示,從國內光刻膠發展水平來看,原材料、配方是制約行業發展的關鍵指標。像降本、突破性能指標、匹配下游客戶等,都需要依靠這兩個指標實現突破。在此基礎上,是生產工藝、設備等方面進步,這些會對降本等本土化替代,產生直接影響。

《科創板日報》記者注意到,從恒坤新材主要原材料供應情況方面,主要依賴於國外進口。

恒坤新材表示,公司產品所需的原材料主要爲樹脂、添加劑等,所需的設備主要爲光刻機、缺陷掃描儀等檢測設備、光刻材料和前驅體材料生產設備等,主要仍需通過進口,受國際貿易形勢的影響較大。

需要注意的是,作爲恒坤新材自產業務的前驅體材料產品,存在毛利率爲負的風險。

據悉,在前驅體材料領域,恒坤新材目前自產材料以TEOS爲主。恒坤新材子公司大連恒坤通過引入韓國Soulbrain公司TEOS生產管理技術實現自產,產品純度可達9N級別。

報告期內,恒坤新材自產前驅體材料毛利率分別爲-644.76%、-329.59%、-19.91%和-8.67%,毛利率持續上升但仍爲負值。

恒坤新材表示,主要是因爲產品處於市場推廣期,產量較低,單位固定成本較高所致。

對於恒坤新材光刻膠產品本土化程度、客戶端驗證進展,以及公司核心技術體現等問題,《科創板日報》記者發送郵件至恒坤新材證券部,但截至發稿尚未得到相關回復。