公告显示,优优汇联成立于2014年3月3日,主营业务为面向国内中、高等职业院校的电子商务及相关专业建设提供整体解决方案。主要为中、高等职业院校提供软硬件产品和综合服务,自2023年6月16日起其股票在全国中小企业股份转让系统挂牌公开转让(证券代码:874052)——优优汇联本身,还是一家新三板上市的公司。

公告显示,优优汇联成立于2014年3月3日,主营业务为面向国内中、高等职业院校的电子商务及相关专业建设提供整体解决方案。主要为中、高等职业院校提供软硬件产品和综合服务,自2023年6月16日起其股票在全国中小企业股份转让系统挂牌公开转让(证券代码:874052)——优优汇联本身,还是一家新三板上市的公司。藍鯨新聞12月27日訊(記者 遲磊)日前,傳智教育發佈公告稱,收購廈門優優匯聯信息科技股份有限公司(下文簡稱「優優匯聯」)51%股份。值得關注的是,主要出現在「雙減」前上市公司跨界併購教育標的 「業績對賭」這一特定操作,在2024年重現了。

優優匯聯這一公司有何特點,值得傳智教育大手筆併購?此次業績對賭,又是否能夠符合雙方的利益點?

業績對賭的難度不小,優優匯聯能否順利實現?

日前,傳智教育發佈公告稱,公司董事會會議表決通過了《關於收購廈門優優匯聯信息科技股份有限公司51%股份的議案》。傳智教育表示,將以現金1.06億元收購優優匯聯51%的股份,股份數量爲1560.6萬股。交易完成後,公司將持有優優匯聯51%的股份,優優匯聯將成爲公司的控股子公司,納入公司合併報表範圍。

公告顯示,優優匯聯成立於2014年3月3日,主營業務爲面向國內中、高等職業院校的電子商務及相關專業建設提供整體解決方案。主要爲中、高等職業院校提供軟硬件產品和綜合服務,自2023年6月16日起其股票在全國中小企業股份轉讓系統掛牌公開轉讓(證券代碼:874052)——優優匯聯本身,還是一家新三板上市的公司。

公告顯示,優優匯聯成立於2014年3月3日,主營業務爲面向國內中、高等職業院校的電子商務及相關專業建設提供整體解決方案。主要爲中、高等職業院校提供軟硬件產品和綜合服務,自2023年6月16日起其股票在全國中小企業股份轉讓系統掛牌公開轉讓(證券代碼:874052)——優優匯聯本身,還是一家新三板上市的公司。

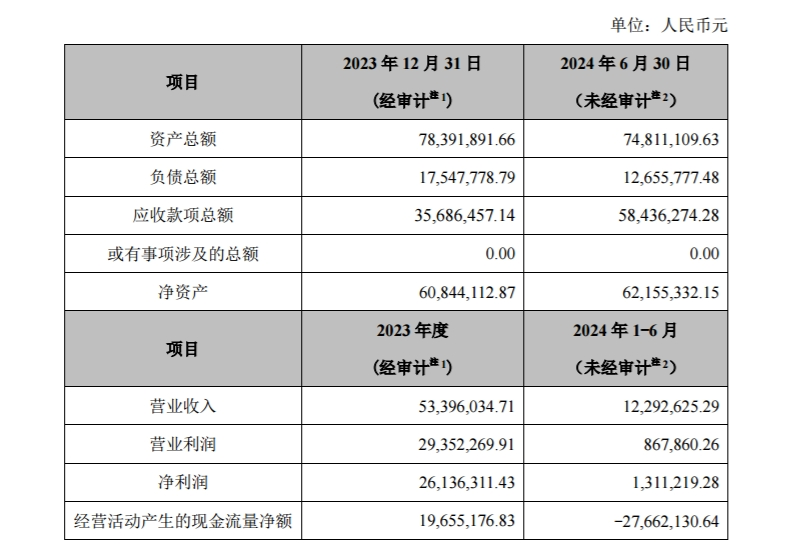

公告中還披露了優優匯聯的部分關鍵性財務數據,如下圖所示:

從相關數據中我們不難發現,一方面優優匯聯當下的資產狀況很不錯。截至2024年6月30日,其總資產爲7481.11萬元、總負債爲1265.58萬元,資產負債率僅爲17%,這一資產負債率可以說是相當低了。

另一方面,優優匯聯當下的經營情況卻算不上良好。其2024年上半年的營收爲1229.26萬元,是去年全年營收的23%;營業利潤爲86.79萬元,僅爲去年全年的3%;凈利潤爲131.12萬元,僅爲去年全年凈利潤的5%;上半年經營活動產生的現金淨流出爲2766.21萬元。無論從哪個角度出發,優優匯聯今年上半年的經營情況與去年相比,都是斷崖式的下跌。

這也難怪,如今其選擇移交控制權、將公司賣身於傳智教育。2024年業績下滑如此之大,但仍擁有優質資產的優優匯聯。在此時選擇壯士斷腕,未嘗不是一種體面的退出。

綜合各方情況後,優優匯聯當下的估值爲2.15億元。看似價值不低,但實際上,優優匯聯此次被併購後,未來發展所要面臨的挑戰也相當之大。因爲傳智教育在支付方式上,採用了業績對賭的手段。

對於管理層之外的股東,傳智教育將在交割日後5個工作日內,向其他轉讓方支付交易對價的100%。但傳智教育將根據優優匯聯業績承諾完成情況,向管理層股東按如下比例支付交易對價:

交割日後5個工作日內,向管理層股東支付各自交易對價的15%;2、如優優匯聯2025年度業績承諾完成,在其當年度財務報告公告後30日內向管理層股東支付各自交易對價的5%;3、如優優匯聯2026年度業績承諾完成,在其當年度財務報告公告後30日內向管理層股東支付各自交易對價的20%,剩餘交易對價在優優匯聯2027年度財務報告公告後30日內根據業績承諾完成情況支付;4、如果任一年度沒有完成業績承諾,則傳智教育自當年度開始不再提前支付交易對價,待業績承諾期滿後總體測算確認支付金額,並在優優匯聯2027年度財務報告公告後30日向管理層股東一次性支付(如需)。

如此看來,這一筆「賣身款」,優優匯聯的管理層在業績達標的情況下,最快也得3年才能全部拿到手裏。問題在於,雙方定下的業績指標屬實不低。公告顯示,管理層股東確認並承諾,優優匯聯2025年、2026年和2027年的凈利潤分別不低於2800萬元、3000萬元、3200萬元,或2025-2027年累計凈利潤不低於9000萬元。

回頭看優優匯聯近期的業績情況:其2023年實現的凈利潤爲2613.63萬元,2024年上半年則實現131.12萬元。平心而論,雙方定下的連續三年每年漲200萬元凈利潤的確不算苛刻,且優優匯聯在2023年也的確實現了超2600萬元的凈利潤,從這一角度出發此次業績對賭算不上多困難。

但從其2024年上半年僅實現130萬元左右的凈利潤來看,這一業績對賭又難於登天。或許優優匯聯的管理層認爲,2025年可以一掃今年的頹勢,恢復甚至超越2023年的榮光。但結合當下的經濟形勢,這一美好的願望能否實現,還得打上一個巨大的問號。

傳智教育業績大跌,但資產情況相對較好

從公告中可以看到,傳智教育對此次投資併購給予了厚望。

傳智教育表示,公司的主營業務方向一直聚焦於職業教育行業,而優優匯聯的主營業務爲,面向國內中、高等職業院校的電子商務及相關專業建設提供整體解決方案。主要爲中、高等職業院校提供軟硬件產品和綜合服務,包括教學、實訓軟體產品的提供和職業技能培訓的綜合服務。

通過本次收購,傳智教育將豐富數字化職業教育產品線,通過優優匯聯將業務拓展至高等職業院校的專業建設服務領域和跨境電商學科品類,打通高等職業院校客戶群體與個人客戶群體的一站式需求,進一步提升公司的行業影響力和市場競爭力。而優優匯聯將成爲上市公司控股子公司,進一步豐富資本運作渠道。且有助於傳智教育賦能師資、課程資源及高等院校資源給優優匯聯,發揮業務協同效應,打造新的業務增長點。

但設想的大好藍圖到底能否實現,還是要看優優匯聯能拿出來的未來三年業績,到底能實現到哪種程度。成了皆大歡喜;一旦不成,怕是又將重現上市公司跨界教育併購潮退後,出現一地雞毛的尷尬景象。

而且傳智教育本身在2024年,其實經營狀況已相當堪憂。

據傳智教育2024年三季報顯示,其2024年第三季度實現營收6939.79萬元,同比減少45.50%;實現歸屬於上市公司股東的凈利潤爲-699.39萬元,同比大跌128.26%;實現歸屬於上市公司股東的扣非凈利潤爲-1257.22萬元,同比大跌207.71%。

前三季度同樣非常慘淡。其前三季度實現營收1.81億元,同比減少59.45%;實現歸屬於上市公司股東的凈利潤-4121.86萬元,同比大跌140.48%;實現歸屬於上市公司股東的扣非凈利潤爲-5966.90萬元,同比大跌181.72%。

但與此同時,傳智教育的資產負債情況還是相當良好的。據其三季報顯示,截至報告期末,傳智教育的總資產爲16.29億元,總負債爲2.84億元。資產負債率爲17.43%,較低的數值體現了其資產結構相對穩健。且與此同時,其手中持有的期末現金及現金等價物餘額爲7.06億元,佔總資產的比重高達43.34%,手中持有的現金非常充裕。

由此不難看出,經營態勢出現明顯下滑、但資產情況還相當優質的當下,傳智教育併購優優匯聯,由此尋求第二條業績增長曲線的心態可謂非常迫切。只是鑑於優優匯聯當下的經營情況、賭一把該公司的明天,傳智教育此舉冒險的意味相對較大。能否成功,還需時間來驗證。