来源:美股研究社

作者:Daniel Jones

“ 前景肯定没有一些人担心的那么糟糕。 ”

随着 2024 年即将结束,2025 年即将到来,开始盘点这一年的情况并思考明年的情况并不是一个坏主意。事实上,2024 年对市场来说是令人难以置信的看涨一年。至于 2025 年,投资者可以关注一些积极的事情。前景肯定没有一些人担心的那么糟糕。与此同时,经济中也存在一些薄弱环节,可能会变得更糟。不过,就目前而言,根据掌握的全部数据,分析师将保持乐观。

截至本文撰写时, $标普500指数 (.SPX.US)$ 今年迄今已上涨了惊人的 25.1%。只要未来两周没有发生重大意外事件,我们就应该预计市场将基本维持现状。考虑到市场的历史平均回报率在 11% 至 12% 之间,可以说 2024 年是轰动的一年。正利率下降已被证明是积极的。但事实上,这种情况发生在经济在大多数方面表现相当不错的时期,这确实有助于推高股价。

截至本文撰写时, $标普500指数 (.SPX.US)$ 今年迄今已上涨了惊人的 25.1%。只要未来两周没有发生重大意外事件,我们就应该预计市场将基本维持现状。考虑到市场的历史平均回报率在 11% 至 12% 之间,可以说 2024 年是轰动的一年。正利率下降已被证明是积极的。但事实上,这种情况发生在经济在大多数方面表现相当不错的时期,这确实有助于推高股价。

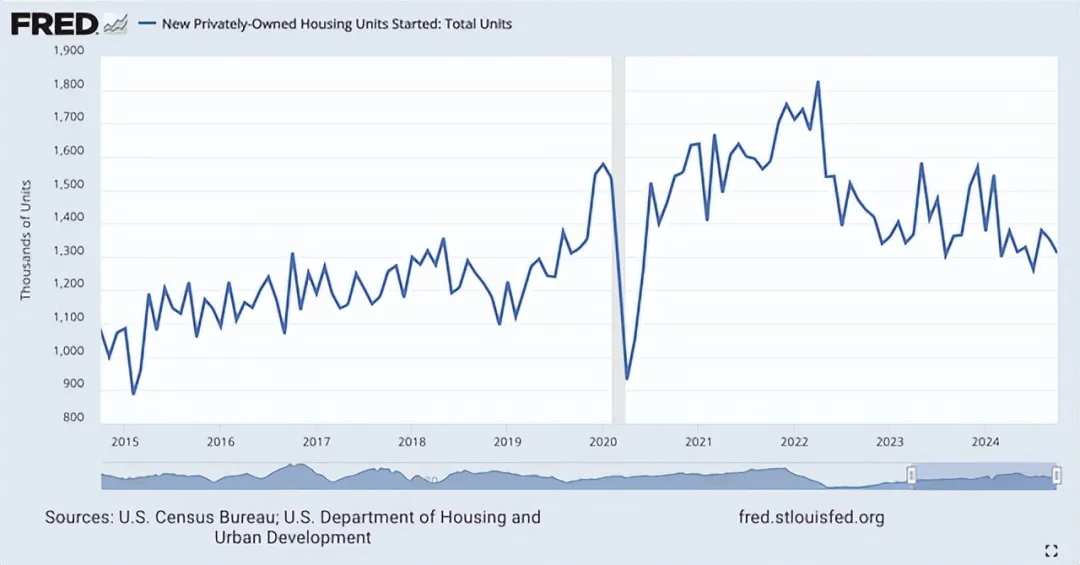

如今,人工智能及其相关领域被大肆炒作。这包括专注于自己的大型语言学习模型的公司,以及数据中心市场的公司、专注于半导体的公司等等。但这并不是说经济的每个部分都表现出色。这不是一个公平的描述方式。经济中还是存在一些薄弱环节。整体房地产市场终于开始回暖。然而,考虑到建造房屋所需的时间和资金,这里总会存在滞后效应。

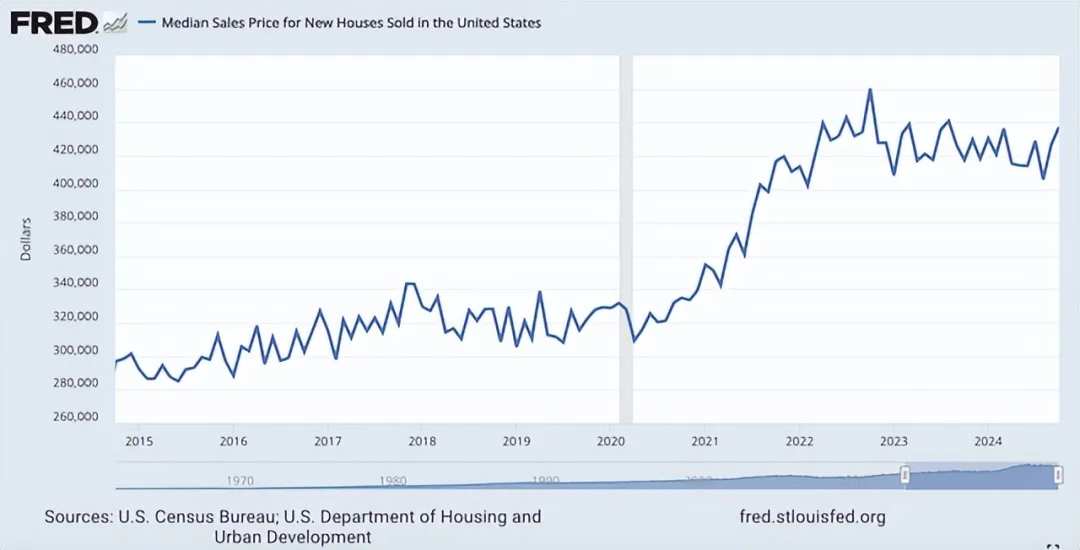

由于高利率和通胀压力,房价在2020年后飙升。2020 年 2 月短期下跌之前,新房价格达到峰值,平均为 331,800 美元。2022 年 10 月,房价达到峰值,达到 460,300 美元。但从那以后,我们看到房价开始下降。在那两年左右的大部分时间里,房价都保持在一个相当窄的区间内。但截至今年 10 月,也就是有最新数据可查的时间,美国新房的平均售价为 437,300 美元。与此同时,新开工住房数量大幅下降。今年 10 月,私人拥有的新房开工总数与 2021 年同期相比下降了 17.4%。与 2022 年同期相比,下降了 9%。

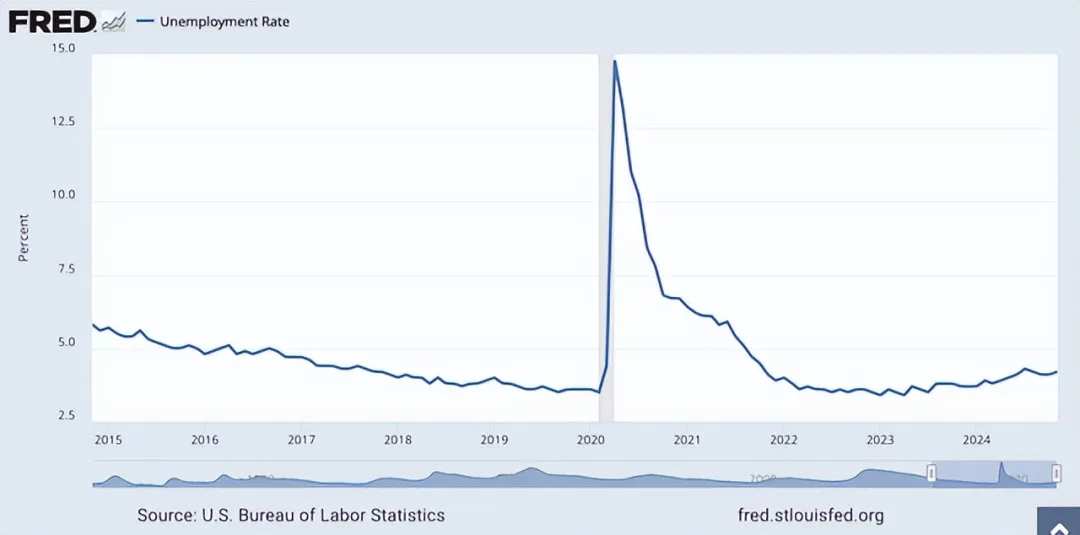

还有其他薄弱环节。例如,失业率已从低点回升。去年,失业率创下 3.4% 的历史最低点。但从 2023 年 8 月左右开始,我们开始看到这一数字上升。事实上,利率上升发挥了应有的作用,削弱了劳动力市场。截至今年 11 月,失业率已升至 4.2%。尽管这是一个令人失望的趋势,但值得注意的是,这仍然低于这个国家历史上几乎任何其他时期。因此,按照这个标准,我们的劳动力市场确实异常强劲。

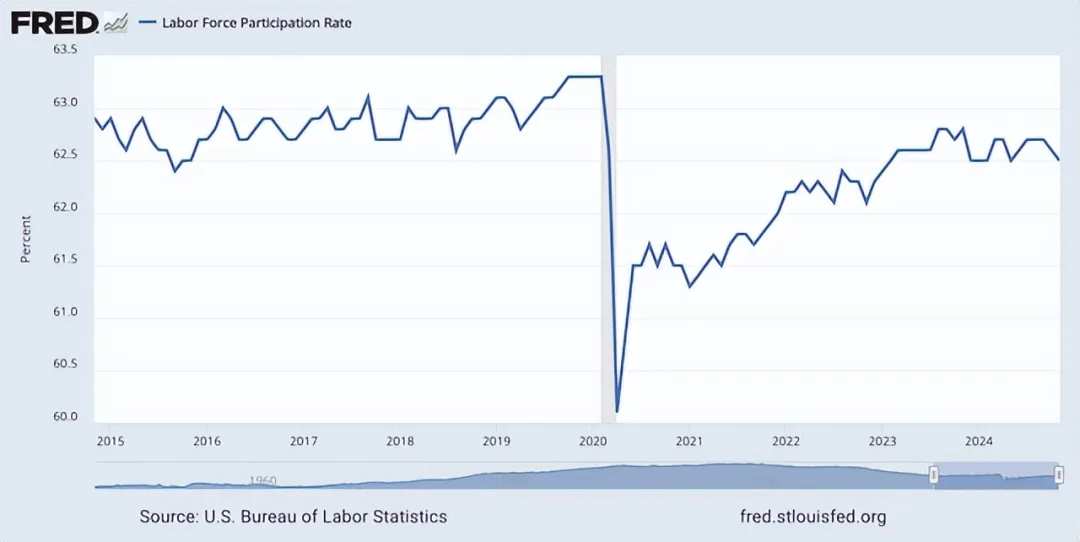

有些人可能会认为,这掩盖了一些数据,劳动参与率才是衡量情况的更合适指标。确实,尽管自2020年触底以来,这一数字有所上升,但仍低于之前的水平。但并没有低很多。

今年 11 月,劳动参与率为 62.5%。相比之下,劳动力参与率跌至谷底之前,这一数字为 63.3%。随着美国人口老龄化,劳动参与率从长远来看可能会进一步下降。因此,由于人口结构的变化,这不是一个理想的衡量标准。

尽管失业率仍然很低,但劳动力市场还是出现了一些疲软迹象。在上图中,您可以看到今年迄今为止的月度就业岗位创造数字。这显示了一个月到下个月创造了多少个就业岗位,并将今年前 11 个月的数据与 2021、2022 和 2023 年的数据进行了比较。这表明,2024 年的数据确实表明就业岗位创造量低于之前三年的任何一年。

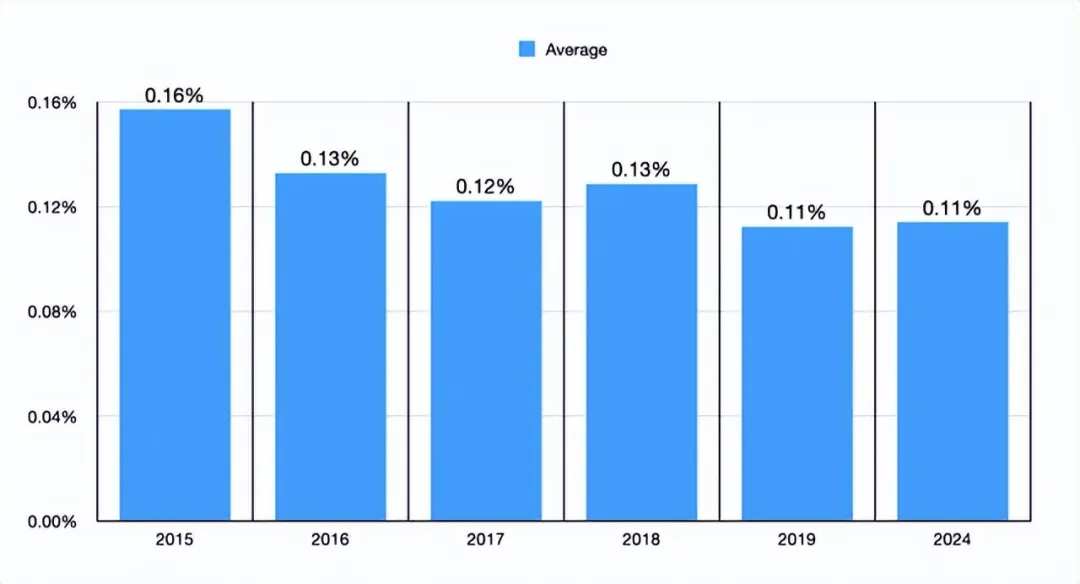

分析师决定做的另一件事是创建上面的图表。在其中,您可以看到 2024 年与 2020年前的五年相比的平均月度就业创造数字。我们现在看到的 0.11% 与 2019 年的水平持平。它也低于图表中涵盖的任何其他年份的水平。我绝不会说这是一个闪烁的红色指标。事实上,这种差异很可能是因为失业率如此之低,即使情况进展顺利,进一步创造更多就业机会也可能很困难。话虽如此,这个指标值得继续关注。

其他数据则有些喜忧参半。咨询巨头麦肯锡公司在本月初发表的一篇文章中指出,美国消费者信心似乎正在上升。然而,他们对这些数据的描述甚至有些奇怪。他们指出,截至今年 11 月,47% 的消费者对经济持乐观态度。这是多年来乐观率最高的一次。事实上,你必须回到疫情之前才能看到变化。但他们的数据还显示了一些其他有趣的结果。

尽管消费者更加乐观,但与去年相比,他们的消费支出有所下降。我的意思是,他们选择价格较低的商品,推迟购买,或采取其他行动以节省资金,以便从购买中获得更高的价值,而去年同期则没有如此。这一比例已从 76% 下降到 74%。总体而言,消费者还计划度过一个较为平淡的假期。此外,与去年同期相比,计划在这个假期大肆消费的受访者减少了 3%。其中,最年轻一代减少了 11%,婴儿潮一代减少了 4%。即使是高收入者也预计支出会比去年假期减少 10%。

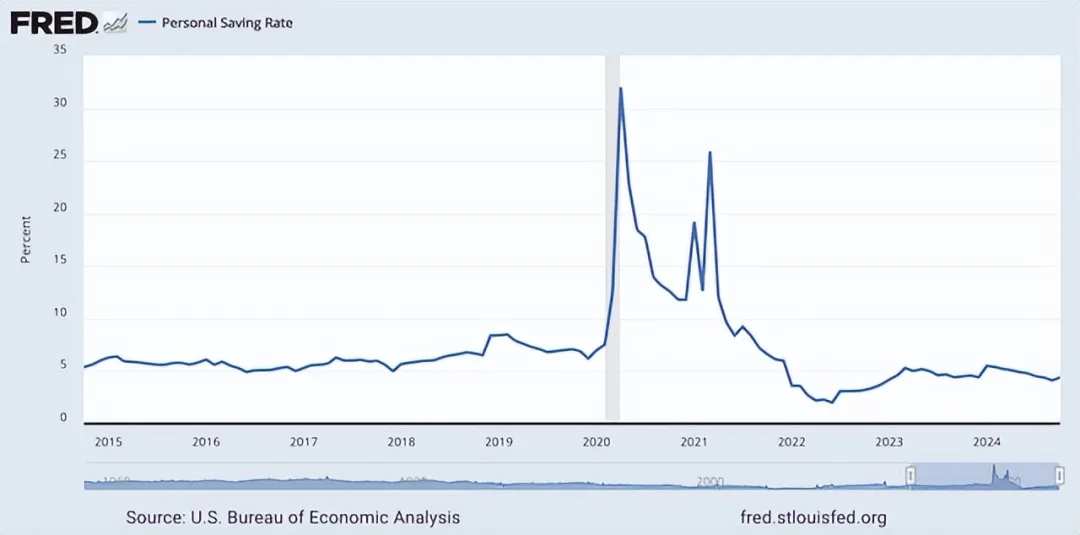

乍一看,这些数据大部分都很糟糕。但也有一些积极的迹象。尽管过去几年的成本不断上升,但个人储蓄率有所提高。目前为 4.4%,仍低于疫情前大部分年份的 6% 至 7% 的范围。然而,与 2022 年 6 月触底的 2% 相比,这一数字已经上升了不少。

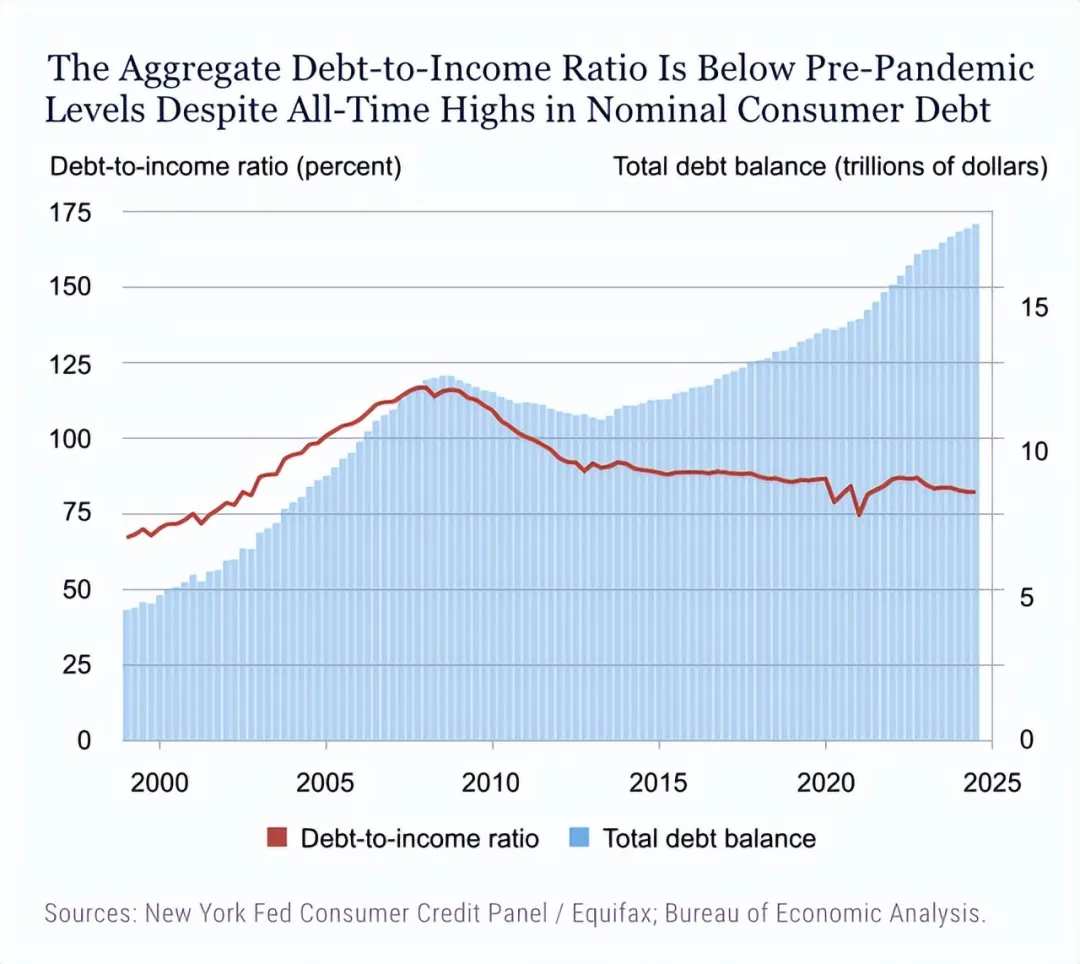

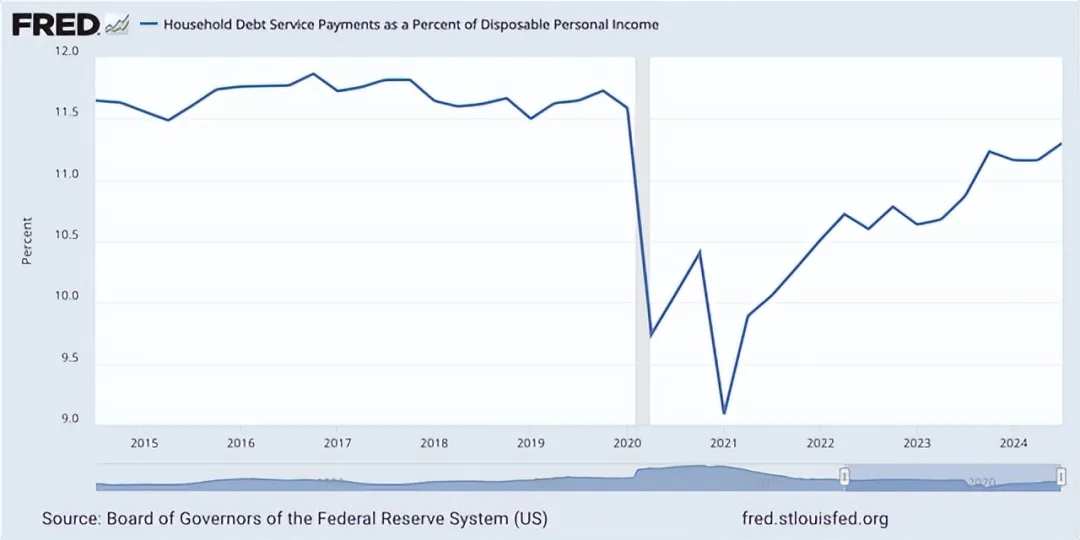

除了个人储蓄率自几年前触底以来不断上升外,债务收入比也在下降。这可以从上图中看出。本质上,虽然近年来债务价值有所上升,但收入的增长速度超过了债务价值的增长。这当然是一个净利好,如下图所示,家庭债务偿还支出低于疫情前的水平。然而,如果目前的趋势持续下去,家庭债务偿还支出肯定在上升,可能会超过疫情前的水平。

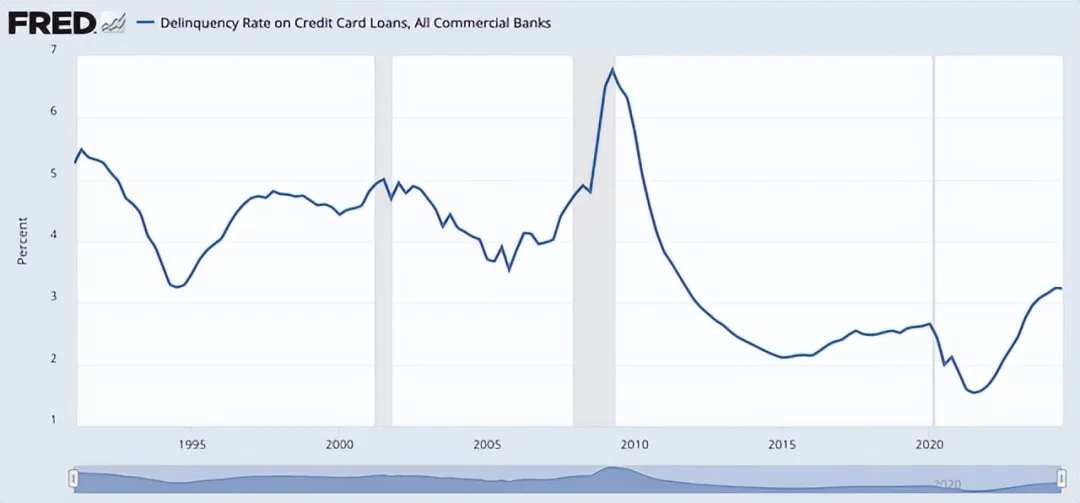

值得注意的是,过去几年信用卡拖欠率大幅上升,达到 3.23%。不过,这比大衰退前 20 年(包括大衰退)中的任何时期都要低。

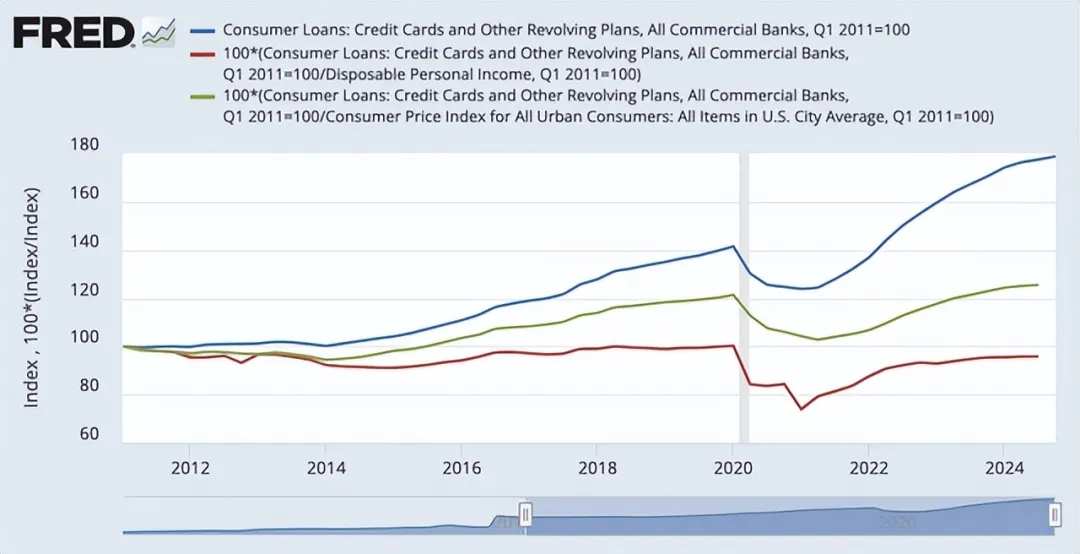

再次,有些人可能会指出这是一个净负值。然而,一切都需要背景。在下图中,你可以看到三个不同的指标,它们都被指数化以相互比较。该图表中的红线特别有说服力。它计算的是消费贷款总额除以个人可支配收入。我们目前的水平实际上仍然低于新冠疫情之前的水平。因此,尽管美国信用卡债务已升至历史最高水平,甚至去年首次超过 1 万亿美元,但事实上,个人可支配收入的增长速度更快。

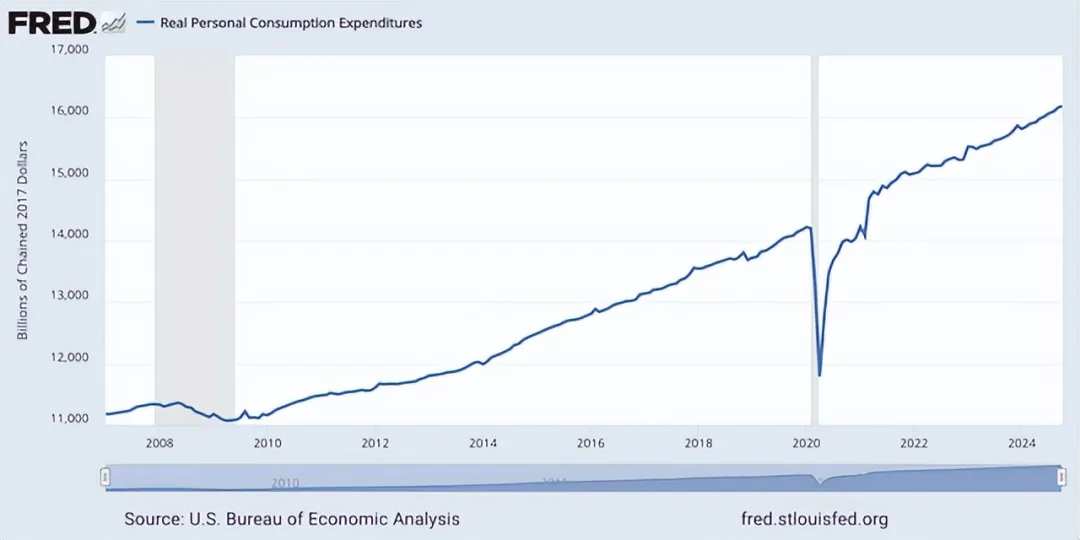

与此同时,实际个人消费支出也创下了历史新高。截至今年 10 月,这一数字按年率计算攀升至 16.18 万亿美元。这恰好比 2023 年同期报告的 15.71 万亿美元高出 3%。因此,尽管这里存在一些薄弱环节,但最终我们的失业率仍然接近历史最低水平。经通胀调整后,消费者赚的钱比他们借的钱多。虽然与2020年前相比,信用卡债务拖欠率在上升,储蓄率在下降,但至少个人储蓄率比几年前有所上升。从净值来看,这一切都表明消费者有所增强。

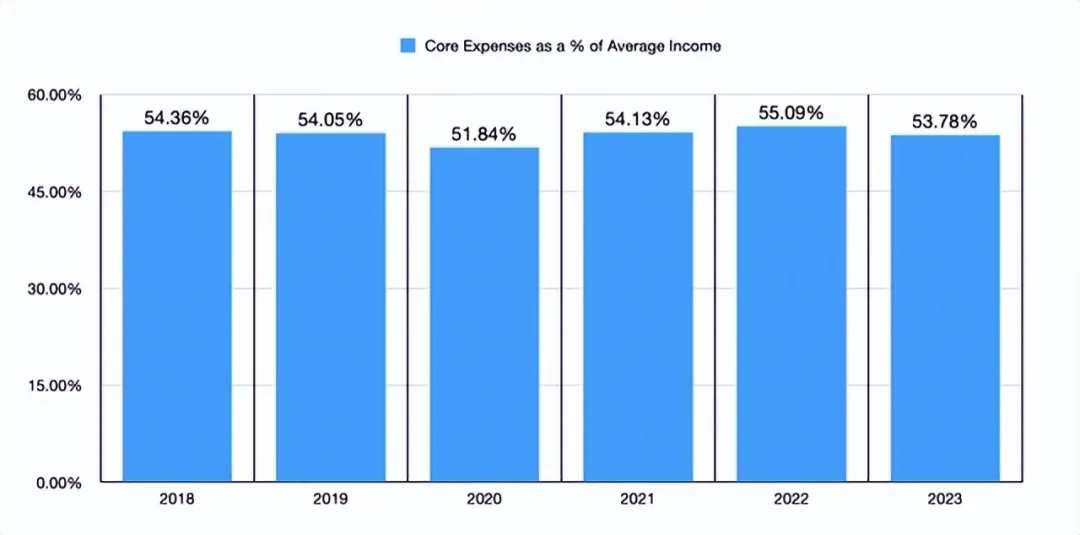

实际可支配个人收入的一个问题是,它没有考虑到与住房、食品成本和其他因素相关的生活成本上涨。要做到这一点,我们需要研究人均可支配收入。然而,分析师找不到这些数据。为了解决这个问题,采取了另一种方法。利用劳工统计局提供的消费者支出调查,能够查看消费者支出与平均收入的关系。不幸的是,该机构提供的收入数据是税前收入。不过,分析师还找到了一种方法来解决这个问题。

在上图中,你可以看到劳工统计局提供的平均收入中有多少百分比用于核心成本。这些成本包括住房成本、交通成本、食品成本和医疗保健成本。虽然没有 2020 年疫情高峰期那么低,但 2023 年的这一数字低于至少 2018 年至 2022 年的任何其他时间点。我们还没有 2024 年的数据。但这肯定是令人鼓舞的。此外,正如美联储指出的那样,从 2018 年到 2023 年,不计通胀因素的人均可支配个人收入增长了 30.4%。相比之下,这些核心成本的涨幅为 28.1%。即使我们选择 2019 年到现在,我们也会看到 25.3% 的增幅,而这些成本的增幅为 22.3%。这足以证明,收入虽然增长缓慢,但比核心支出的增长速度要快,这意味着消费者的状况变好了。

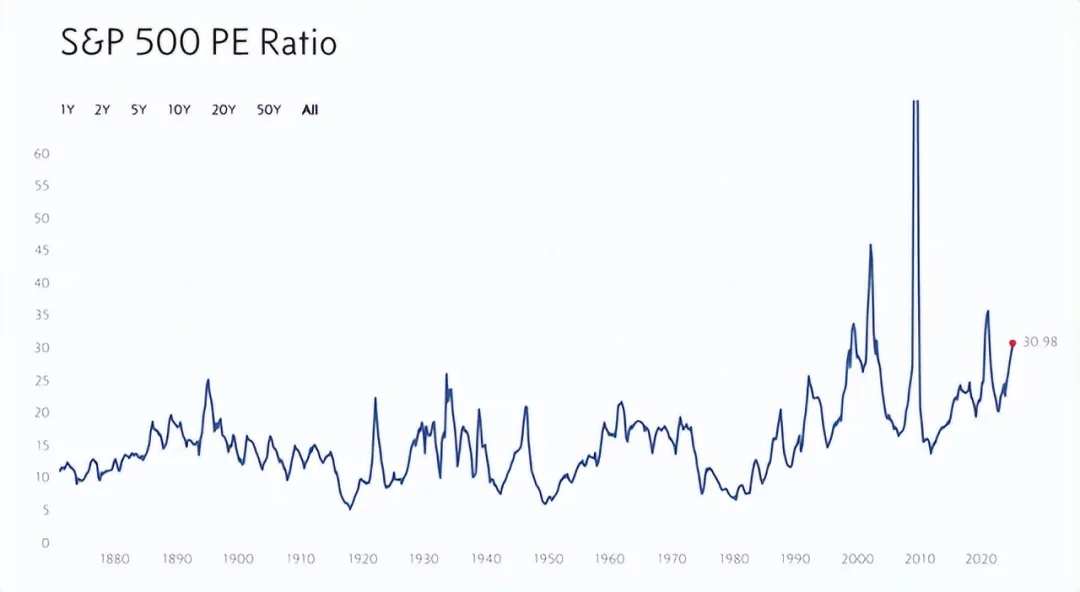

那些看跌市场的人会恰当地指出,股票估值过高。举两个例子。第一个涉及标准普尔 500 指数的市盈率。截至本文撰写时,该指数为 30.98,如果我们忽略 1990 年代末/2000 年代初、美国大衰退,该指数将达到历史最高水平。这三个时期通常不是你想加在一起的。这本身就看起来很可怕。

观察市场的另一种方式是通过所谓的巴菲特指标。这是衡量市场估值的指标,用美国股票的总市值除以美国 GDP。根据Guru Focus 的数据,截至本文撰写时,该比率为 2.08。这意味着股市的价值略高于任何一年经济中创造的所有价值的两倍。从这个角度来看,这个比率的 20 年平均值为 1.20。Guru Focus 甚至将市场描述为“严重高估”。

但这并不意味着股市必然会暴跌。巴菲特指标有两个问题需要考虑。该文章援引了摩根士丹利的结论,指出消费者购买的商品和服务组合以及这些商品和服务如何纳入 GDP 数据与过去几十年相比大不相同。这主要是因为经济比以往任何时候都更加数字化。

第二个问题与 GDP 数据不考虑大公司产生的海外收入有关。标普 500 指数公司约 40% 的收入来自国际市场。在日益全球化的经济中,海外业务增加的趋势几乎肯定会继续下去。如果是这样,这可能会使这一指标比现在更不可靠。

在上图中,你可以看到两个不同的指标相互关联。蓝线显示的是股票市场的价值(以标准普尔 500 指数衡量)除以美国 GDP。尽管巴菲特指标使用的是威尔希尔 5000 指数的市值,但这些数据很难获得。所以标准普尔 500 指数的市值是能合理获得的最好替代品。

这项指标确实表明,市场处于至少自 1950 年以来的最高水平。但是,还在其中加入了另一条线。这是股票市场价值除以企业利润。这表明,相对于企业利润而言,市场价格昂贵,但远不及相对于 GDP 而言的市场价格昂贵。事实上,它与 1958 年至 1969 年 11 年间我们看到的水平大致相同。它与图表上另一条线之间的差距似乎支持了这样一种观点,即 GDP 可能不再是衡量事物状况的最佳指标。企业收入中来自海外的比例很高,收入结构发生变化,而且,在过去几年通胀繁荣期间,企业能够进行价格欺诈,这些都可能是造成这种差距的原因。

归根结底,这表明尽管股市远非便宜,但实际上并没有超出任何预示即将暴跌的历史范围。再加上我指出的与信用卡债务相关的可支配个人收入、个人储蓄率上升和失业率等其他积极因素,相信这里的状况是净积极的。

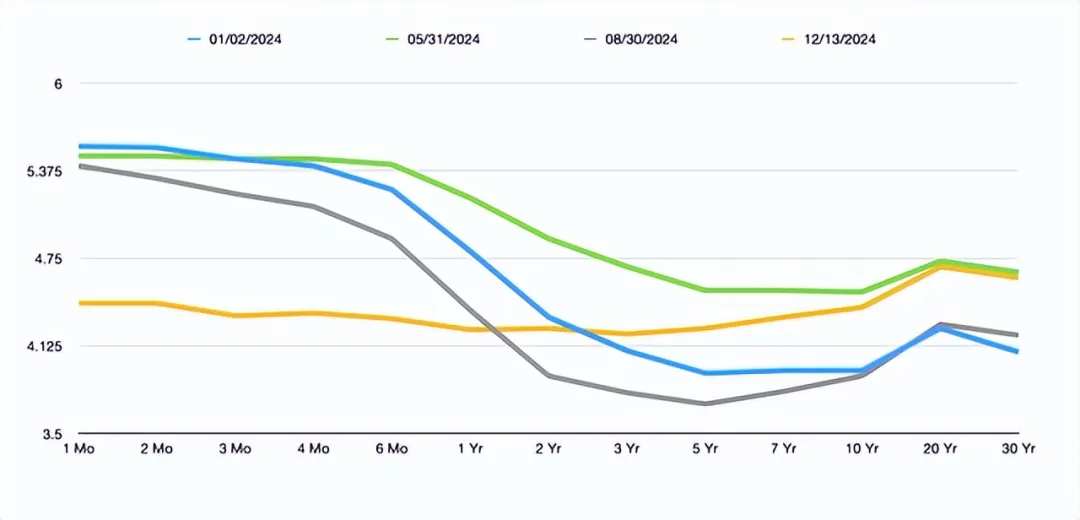

还有一些迹象表明,未来的前景会更好。平均而言,随着利率开始下降,股市通常会上涨很多。从利率来看,也有证据表明,我们有理由保持乐观。

在上图中,您可以看到,短期利率出现了倒挂的收益率曲线。但在下图中,您可以看到,与我今年早些时候选择的其他三个随机时间相比,这一情况发生了怎样的变化。随着时间的推移,情况发生了很大变化。这表明近期美国经济衰退的可能性正在下降。

与去年相比,今年的情况好坏参半,去年的数据总体上无疑是负面的。但当你看看市场的整体估值,看看其他可用的数据时,目前投资者的净收益是积极的。有人认为,即将上任的特朗普政府可能会兑现削减监管和税收的承诺,有人认为,短期内对经济的影响也可能非常积极。有必要讨论一下这是否对长期前景有利。不过,这超出了本文的讨论范围。

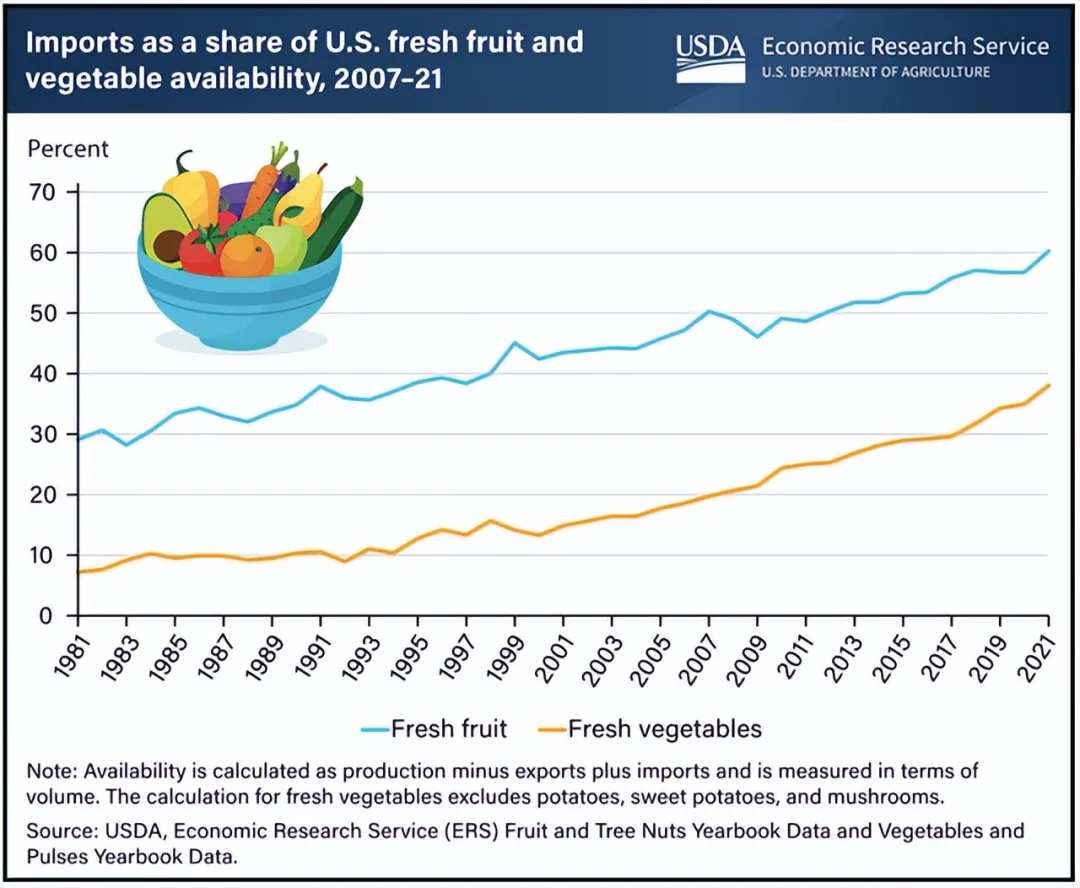

此外,美国消费的 60% 的新鲜水果和 38% 的新鲜蔬菜来自其他国家。事实上,15 %的食品来自海外。贸易也参与了经济的其他大块领域。例如,美国每天从加拿大净进口 360 万桶原油,特朗普承诺将对加拿大全面征收 25% 的关税。墨西哥也是美国的主要贸易伙伴,它也受到关税威胁。2023 年,美国销售的在墨西哥生产的轻型汽车总数为 380 万辆。这占当年美国新车销量的 19.1%。今年前两个月,美国汽车进口总量(包括售后零部件)的 42.5% 来自边境以南。

市场并不像人们想象的那么昂贵,这给我们带来了净积极影响。再加上持续降息、放松监管和减税可能带来的积极影响,明年市场应该会有 10% 到 15% 的上涨空间。如果我们假设标准普尔 500 指数今年年底为 6,000 点,那么明年年底的读数将达到 6,750 点。

编辑/Rocky