2024年即将步入尾声。值此岁末之际,作为医疗领域陪伴者与见证者,动脉智库通过数据整理、投资者访谈等诸多方式,制作了《2024医疗服务年度创新白皮书》,希望从数据解析、行业创新发展等多维度展现2024年医疗服务行业的发展全貌和未来发展方向,以供行业参考。

2024年即将步入尾声。值此岁末之际,作为医疗领域陪伴者与见证者,动脉智库通过数据整理、投资者访谈等诸多方式,制作了《2024医疗服务年度创新白皮书》,希望从数据解析、行业创新发展等多维度展现2024年医疗服务行业的发展全貌和未来发展方向,以供行业参考。文 | VB動脈網

行業在動盪中不斷向前。這是當下醫療服務領域的寫照。

2024年,醫療服務行業一二級市場持續2023年「遇冷」行情。但我們也欣喜地看到,同樣是在2024年裏,中醫、腫瘤、康復等賽道服務企業營收喜人、互聯網醫療頭部企業之一平安健康實現首次盈利、健康險保費增長提速明顯……

2024年即將步入尾聲。值此歲末之際,作爲醫療領域陪伴者與見證者,動脈智庫通過數據整理、投資者訪談等諸多方式,製作了《2024醫療服務年度創新白皮書》,希望從數據解析、行業創新發展等多維度展現2024年醫療服務行業的發展全貌和未來發展方向,以供行業參考。

2024年即將步入尾聲。值此歲末之際,作爲醫療領域陪伴者與見證者,動脈智庫通過數據整理、投資者訪談等諸多方式,製作了《2024醫療服務年度創新白皮書》,希望從數據解析、行業創新發展等多維度展現2024年醫療服務行業的發展全貌和未來發展方向,以供行業參考。

2024醫療服務數據解析

■ 服務數據:醫療服務規模持續擴大,供給、效率加速提升

2024年,我國醫療服務行業發展重新步入正軌,服務的多元化供給及提質增效進一步帶來了診療服務、藥品服務等多維度的增長。

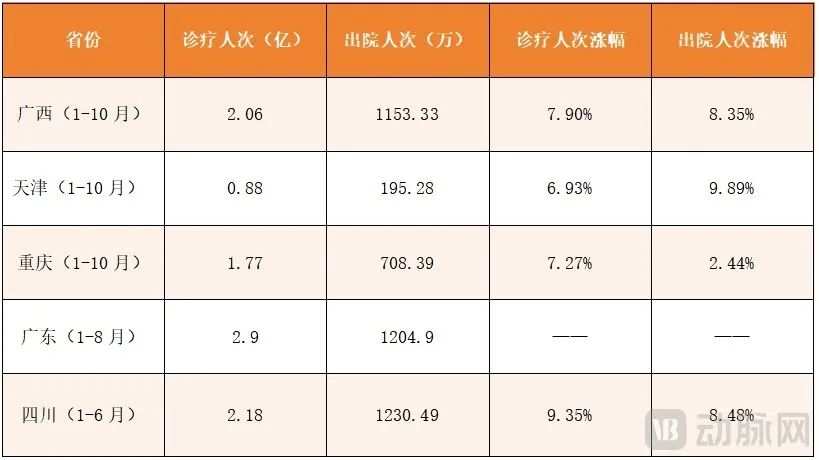

2024年全國醫療機構的服務總量與服務效率提升明顯。截至11月底,全國共5個省份/直轄市公佈了2024年部分時間段內醫療服務數據,從中可以窺見醫療服務供給在不同地區均呈現出增長態勢。

部分省份/直轄市 2024 年醫療服務情況,數據來源:省/市衛健委官網

而從全國範圍來看,醫療服務總量增長亦很明顯。國家衛健委公佈的數據顯示,2024年1-4月,全國醫療衛生機構總診療人次已達25億,同比增長15.9%。同期,全國醫療機構出院人次共計10794.5萬,同比增長11.2%。

就診服務規模的增加,一方面與線下醫療機構午間門診、黃昏門診等多元化就診服務提供有關,另一方面也與「預問診」「一站式」服務中心等就醫流程的優化有關。線上方面,截至2024年9月12日,全國互聯網醫院已達3340所。互聯網醫療已成爲用戶獲取醫療服務的重要組成部分。

民營醫院在服務體量上繼續保持與公立醫院同頻的發展態勢,且中醫、腫瘤、康復等賽道表現亮眼。

■ 政策數據:嚴把醫療服務關,強化基層醫療服務質量

2024年以來,國家衛健委、國家醫保局等部門共發佈醫療服務相關政策文件近200條,重點從服務質量提升、DRG/DIP支付2.0版本等方面對醫療服務的高質量發展提出新要求、提供新指導。

醫療服務能力提升方面,圍繞「醫療質量安全」及「深化醫藥衛生體制改革」,多個醫療服務領域能力提升規範性文件出臺。

醫療反腐方面,2023年年底,大型醫院巡查工作方案(2023—2026年度)對外發佈,重點巡查醫療腐敗。各地區也緊隨其後,制定相應政策。

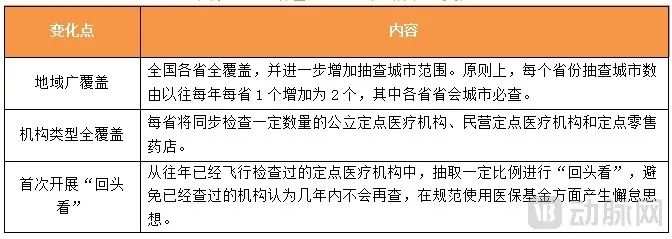

醫保方面,醫保基金飛行檢查成爲全年一大重要主題。2024年4月,國家醫保局等部門印發《2024年醫療保障基金飛行檢查工作方案》,重點檢查2022年1月1日—2023年12月31日期間醫保基金使用、管理及有關內部控制制度建設、實施等情況。

醫保基金 2024 年飛行檢查變化,數據來源:國家醫保局

藥品方面,2024年11月,國家藥監局出臺《醫藥代表管理辦法(徵求意見稿)》,從立法角度遏制不正之風,進一步規範醫藥代表從業行爲,有序合規開展藥品學術推廣活動。

集採進一步提質擴面,人工耳蝸被納入集採範圍。通過取消藥品加成、帶量集中招採和加強成本控制,在藥品耗材價格降低後,也爲調整醫療服務價格創造了條件。

DRG/DIP方面,國家醫保局「印發按病組和病種分值付費2.0版分組方案」,在更加貼合臨牀應用基礎上,「分組」強調協商談判機制、特例單議機制。

■ 資本數據:整體投資繼續放緩,健康管理受追捧

根據動脈智庫及企查查數據整理,截至2023年11月底,醫療服務一級市場共完成65起融資,已披露的總融資額約29.46億元。相較於2023年統計數59起融資筆數略有提升,但是披露金額較2023年披露金額有所下降。

從細分領域來看,健康管理賽道融資佔比最高,總共有16筆交易產生。中醫服務領域表現也較爲搶眼。

醫療服務一級市場融資事件細分領域分佈,數據來源:動脈智庫及企查查

有着「國家隊」背景的資本在2024年裏頻頻出手。從整體投資來看,國有資本醫療服務領域投資重點偏向疾病的早期診斷與健康管理等方面。

「國家隊」出資項目情況,數據來源:動脈智庫及企查查

二級市場14家醫療服務領域企業遞交招股書,提供腫瘤診療服務的美中嘉和、提供第三方醫學影像服務的一脈陽光及主營慢病管理的方舟雲康成功招股上市。差異化優勢是它們成功上市的一大關鍵。

■ 支付數據:健康險保費增幅明顯,醫保商保數據互通進程加快

2024年,醫保基金仍面臨嚴峻的控費問題,商業健康險則實現保費收入增長加速。同時,醫保賦能商業健康險的發展在2024年明顯加速。

全國醫療保障事業持續推進、醫保體系建設完善並取得了多項成果。醫保藥品方面,疊加談判降價和醫保報銷因素,預計2025年將爲患者減負超過500億元;長護險方面,截至2024年11月,全國49個試點城市中有共計1.8億人蔘加長護險,累計超過200萬人享受長護險待遇;在醫保跨省異地就醫直接結算方面,2024年前三季度,全國跨省異地就醫直接結算惠及參保群衆1.70億人次;職工醫保個人賬戶共濟親屬範圍由配偶、父母、子女擴大至參加醫保的近親屬。

數據應用方面,河北、山西、內蒙古、重慶、雲南等19個省、自治區、直轄市,已陸續推出定點藥店比價小程序。

部分省份定點藥店醫保藥品公開比價查詢方式,數據來源:國家醫保局官網

商業健康險方面,2024年1-10月,健康險保費收入達到8739億元,相較於2023年同期增長了8.46%;高於2023年同期保費增速,顯現出回升態勢。健康管理與健康險的融合仍在持續探索。

從國家層面到地方層面,醫保賦能健康險的速度正在加快。一是首批合規醫療數據開始掛牌交易。2024年10月,上海市人民中心形成了全國醫療體系首批合規、可交易的數據產品並在上海數據交易所重大疾病數據行業創新中心正式掛牌交易。二是醫保信息數據實現「總對總」對接。三是關注重點從頂層設計逐步細化至操作層面。

2024醫療服務四問

■ 補充短板資源,中醫、腫瘤、康復賽道爲何暴漲?

2024年,民營醫療服務業績表現尤爲亮眼的賽道是中醫服務和腫瘤專科、康復賽道。

其中,中醫服務領域呈現三大新動向:其一,二級市場中醫服務優異的市場表現進一步促成了一級市場的投融資。截至2024年11月底的65筆融資中,有8家與中醫有關。與此同時,「國資」也從以往的中藥領域逐步進入中醫服務領域。其二,民營中醫醫療機構的擴張方式逐漸分化。同仁堂醫養通過中醫分級診療體系合理配置醫療資源,實現以客戶爲中心的服務體驗。固生堂採用區域加密方式重點覆蓋經濟發展水平靠前和居民擁有較強醫療服務購買力的地區。其三,中醫服務出海正在成爲行業一大新趨勢。

腫瘤專科服務方面,民營腫瘤醫療服務機構紛紛嘗試上市。繼美中嘉和上市後,佰澤醫療集團、陸道培醫療集團等重點開展腫瘤醫療服務業務的企業接連遞交上市申請。與此同時,民營腫瘤醫療機構穩步推進各項創新舉措落地,包括醫療資源覆蓋、醫療方式改善、與商業健康險聯動等。

民營醫療機構探索腫瘤全生命週期管理,動脈智庫整理製圖

例如,優質海外腫瘤疾病醫療資源正通過跨境醫療的方式進入到國內。繫康萬家憑藉超過1100家醫療機構和超過3100位醫療專家的在日醫療資源網絡,可爲國內中高淨值人群提供線上遠程醫療會診及赴日腫瘤疾病治療等服務,還可將日本權威專家資源和醫療服務模式引入國內,促進兩國醫療機構/團隊間的學術交流乃至學科共建,進而爲患者提供更爲優質的醫療服務。

康復方面,老齡化趨勢下,康復需求持續增長。不同人群對疾病康復的需求有着顯著差異,針對細分人群賽道的康復醫療出現了一些新的機會。例如針對老年人群的認知障礙康復治療,針對女性盆底功能障礙性疾病的康復治療等。此外,針對康復醫療資源供給不足、康復醫療服務如何實現標準化輸出等問題,行業在2024年亦有所創新。

例如,健嘉醫療作爲連鎖康復集團提供了行之有效的康復醫院建設方案,實現了優質康復醫療服務的連續供給。其通過推動康復學科分層建設,爲患者提供優質服務。針對院內醫療服務無法解決患者的部分需求,健嘉醫療創新性地提出了全病程整合康復模式並設置了「康復管家」作爲患者的個案管理師,基於康復旅程和康復效果的需要,整合患者康復過程中所需要的醫療資源和非醫療資源,從而實現患者全病程管理、全流程服務和全場域康復的目的。

■ 消費承壓、機構內卷,眼科、口腔如何創新發展?

2024年,受集採、消費階段性疲軟等綜合因素的影響,民營口腔、眼科醫療服務機構業績承壓明顯。機構借集採之機再次打響價格戰,爲長遠的良性發展帶來挑戰。

民營眼科、口腔醫療機構業務調整,動脈智庫整理製圖

面對集採範圍內的業務,如涉及人工晶體集採的白內障業務、種植牙集採的種植業務,民營眼科、口腔醫療機構選擇了共同的首要應對策略——「以價換量」。但「以價換量」帶來了客單價的下滑,且其帶動營收增長的邊際效應也正在減弱。對此,除選擇「以價換量」外,民營眼科、口腔醫療機構還開始積極調整業務結構,並採用了略微不同的調整策略。

民營眼科醫療機構的業務調整主要包括兩個方面:一是積極推廣多功能人工晶體及高端手術方式以滿足患者多元化醫療需求並提升利潤空間;二是把握政策新動向和市場新趨勢,重點拓展視光業務。民營口腔醫療機構的業務調整則主要向「爲用戶提供全生命週期口腔健康」演進,積極佈局全科診療業務。

業務架構的調整,也驅動着擴張模式的改變。社區化、小型化的擴張模式最適合視光、綜合牙科業務的開展。原因在於,毗鄰社區的門店可節省患者往返用時,且由於服務半徑與人群相對固定,社區門店也更易爲社區居民提供深度服務從而提高與客戶之間的黏性,進而實現爲客戶提供全生命週期眼健康、口腔健康的目標。

以貝瞳少兒眼科爲例,其以社區化的策略在上海拓展了10家直營門店,並通過會員制服務體系提供定製化、多元化的診療服務以增強與患者之間的聯繫。在貝瞳少兒眼科的10家門診中,已有9家實現了盈利,且新門診單店營收在2024年實現了超過100%的增長。

除社區化、小型化外,民營口腔醫療機構還延續了向下沉市場拓展的態勢。2024年,多個非經濟(最)發達省份,如貴州省、甘肅省、江西省等,口腔醫療機構數量出現大幅增長。而反觀北京、上海等國內經濟最爲發達的地區,其口腔醫療機構數量或出現負增長,或增速放緩。這表明,「下沉市場」成了口腔醫療機構擴張的重要目的地。

■ 盈利已成主線任務,互聯網醫療不再靠「輸血」?

互聯網醫療行業在2024年出現的兩大標誌性事件,意味着互聯網醫療行業在動盪中繼續前行:其一是好大夫在線被併購;其二是盈利企業數量增長。

2024年,通過踐行管理式醫療戰略,強化家庭醫生、養老管家兩大核心樞紐建設,平安健康實現首次盈利,上半年凈利潤達到6062.9萬元。2024年6月,平安家醫品牌升級,其發佈的11312一站式主動健康管理服務體系中包含了1個經由中華醫學會全科分會指導、澳大利亞醫學會RACGP指定認證機構AGPAL認證輔導的5A標準服務路徑,3套針對亞健康人群、慢病人群、疾病人群的主動健康管理服務方案,爲醫、藥、健康管理的高效協作制定了標準運營體系,爲目標客群提供省心、省時、又省錢的健康/疾病管理服務。

線上醫藥電商市場(含B2B、B2C、O2O等模式)規模仍在進一步增長。醫藥電商市場呈現出兩大變化調整:一是線上渠道正逐步成爲處方藥銷售重要渠道,服務可及性進一步提升;二是線上醫保結算政策的逐步完善與應用範圍的擴大,進一步推動線上購藥,醫藥服務便捷性進一步提升。

互聯網醫療醫檢藥護服務閉環,動脈智庫整理製圖

與此同時,互聯網醫療行業不滿足於「醫+藥」的服務模式,仍在向診前/診中/診後多環節深入,以更好地滿足患者多元化服務需求:一方面,大型互聯網醫療平台正在補足互聯網醫療欠缺的診前/診中「疾病檢測」服務;另一方面,大型互聯網醫療平台正在進一步增加診後「疾病護理」服務。

例如,京東健康在2023年秋冬季節呼吸疾病高發階段推出了京東到家快檢服務,用戶在線預約該服務後,將有專職騎手上門取樣。用戶按照說明書指引,完成口鼻拭子的採樣後,把樣本交給專職騎手,由騎手送至線下檢測機構。檢測報告通常會在3小時內出具,並自動上傳至京東APP。京東到家快檢服務與原有生態進行融合,實現了「醫檢診藥」的閉環服務提供。在2024年9月,京東健康推出了「護士到家服務」,進一步助力用戶足不出戶獲得專業醫療服務。

■ 健康險增速回升,「帶病體」保險紅利期來了嗎?

從覆蓋人群、保障水平到產品運營、銷售場景再到與醫、藥、健康管理等產業資源的融合,2024年商業健康險的創新加速,滲透進了商業健康險開發、運營的每一個環節。

覆蓋人群方面,在政策傾向性明顯、市場需求強烈等因素推動下,各大保司在2024年持續探索針對帶病人群、老年群體以及少兒人群三類「特殊人群」的商業健康險保障。

覆蓋人群的進一步擴大,針對特殊人群保障水平的進一步提升,有賴於險司數智化能力的提升和與醫療、醫藥、健康管理等產業資源的進一步融合。

2024年健康險數智化方面的創新主要包含兩個方面:醫保數據共享的加速和大模型的落地應用。2024年,醫保數據向商保共享的速度明顯加快。醫療相關數據的共享加速,有望幫助險企破解健康險尤其是特殊人群健康險產品創新難題。大模型的落地應用,則在理論層面上有望幫助險企提高產品精算能力、兩核風控能力,提升理賠效率並實現精準營銷。

從2024年大模型落地健康險的情況來看,智能理賠、智能營銷是最爲成熟的落地場景。在未來,隨着醫保數據進一步開放共享,AI、大模型等數智化能力應用範圍進一步擴大,健康險產品在產品設計、定價、運營、營銷等方面的能力還將進一步提升。

此外,「醫+藥+保險」的深度融合也是近年來健康險發展的主要目標。而在2024年,各資源融合的廣度與協作的深度,均有明顯提升。