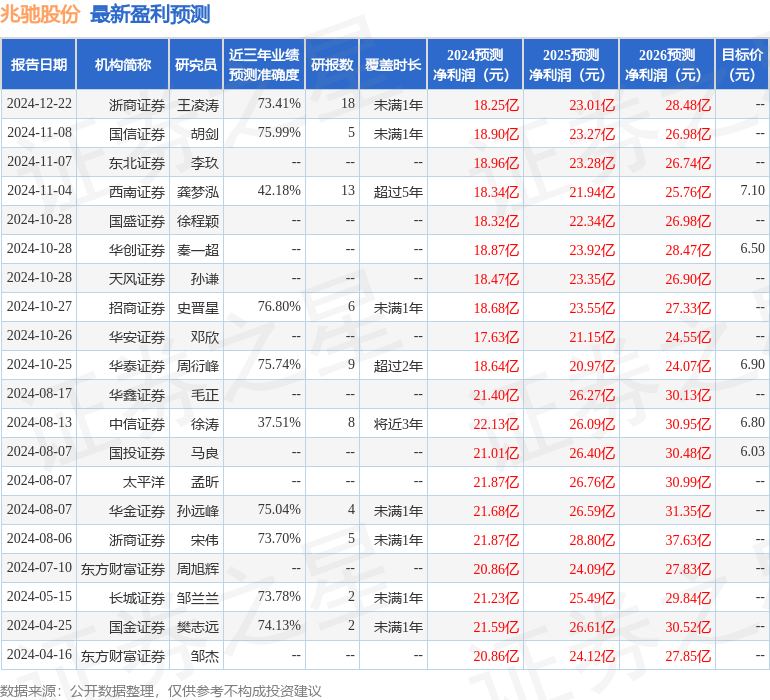

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫謙,宗豔,趙嘉寧近期對兆馳股份進行研究並發佈了研究報告《強化光芯片-光器件-光模塊垂直整合,轉型高科技製造企業》,本報告對兆馳股份給出買入評級,當前股價爲5.79元。

兆馳股份(002429)

事件:

1)公司擬通過全資子公司兆馳瑞谷通信有限公司的下屬子公司兆馳光聯,投資建設「光通信高速模塊及光器件項目(一期)」,並建設光模塊及光器件製造生產線,項目覆蓋100G及以下、200G、400G、800G等高速光模塊。項目一期建設擬投資金額不超過5億元,一期建設週期爲3年,一期建設完成後將具備年產5000萬顆高速率光模塊的能力。

2)公司擬通過兆馳半導體或其下屬子公司投資建設「年產1億顆光通信半導體激光芯片項目(一期)」,並建設砷化鎵、磷化銦化合物半導體激光晶圓製造生產線,主要應用爲光芯片技術領域的VCSEL激光芯片、光通信半導體激光芯片。項目一期建設擬投資金額不超過5億元,一期建設週期3年。

光通信產業鏈有望成爲繼LED全產業鏈之後的又一增長點。自2023年起公司已通過收購兆馳瑞谷及光模塊團隊,實現光通信器件與模塊的垂直一體化。本次兩個項目的建設利於進一步深化公司在光通信領域的戰略佈局:一方面,擴大光通信模塊器件的生產規模、加速技術升級(100G以下→200G/400G/800G及以上高速率光模塊),並實現應用領域的延展(電信市場起步→數通領域突破);另一方面,基於兆馳半導體在LED行業的龍頭地位,遵循全光譜的技術可覆蓋性,逐步向光通信領域核心原材料芯片拓展,利於公司整體產業升級,進一步打通光芯片與終端模塊的垂直整合,推動公司在光通信領域產業鏈的發展。

投資建議:公司電視ODM業務深耕海外增勢穩健;芯片產品結構升級逐漸確立子公司兆馳半導體從規模到價值的行業領先地位,封裝板塊專注背光領域技術降本迎來新增長,COB產品點間距範圍擴大助力應用領域拓展。隨着公司向光通信領域的進一步延伸,兆馳正由終端製造企業逐步向科技型集團企業轉型,預計24-26年歸母凈利潤分別爲18.5/23.3/26.9億元(維持前值),對應14.2x/11.2x/9.7x,維持「買入」評級。

風險提示:原材料價格波動的風險;海外公司經營風險;參股公司業績承諾的風險;業務開展不及預期的風險;新技術迭代的風險;項目建設不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券史晉星研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.8%,其預測2024年度歸屬凈利潤爲盈利18.68億,根據現價換算的預測PE爲14.12。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級8家,增持評級2家;過去90天內機構目標均價爲6.83。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。