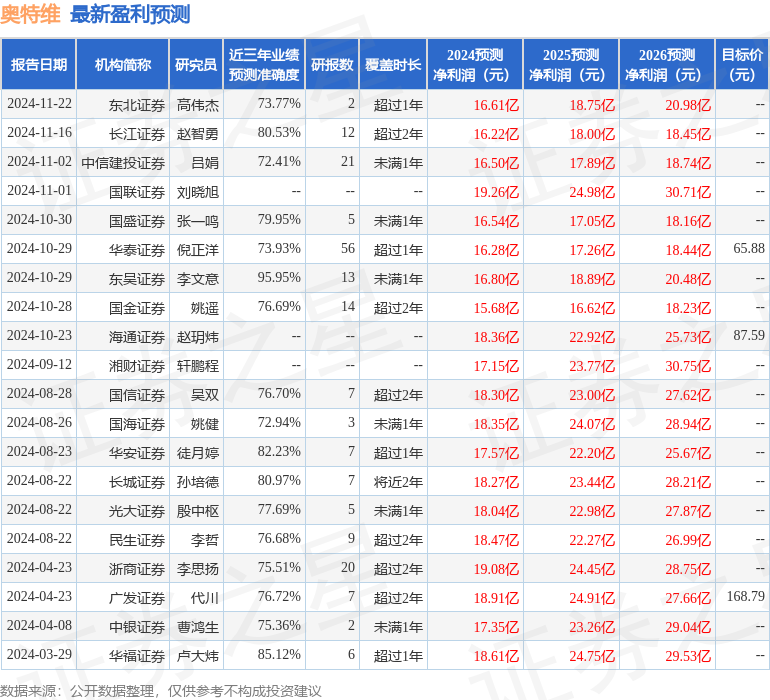

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,李文意近期對奧特維進行研究並發佈了研究報告《0BB串焊機改造連獲兩家龍頭訂單,產業化進程加速》,本報告對奧特維給出買入評級,當前股價爲43.99元。

奧特維(688516)

投資要點

獲兩家龍頭客戶訂單,改造產能約20GW:近日奧特維憑藉其在0BB串焊設備上的先發技術優勢(超高速、高兼容性和高穩定性),以及其卓越的服務能力,連續獲得兩家光伏龍頭的批量0BB串焊機改造確認,主要用於TOPCON技術路線,改造產能合計約20GW,覆蓋多種焊接工藝,能夠滿足組件端不同的生產需求。目前公司仍在確認過程中的後續改造項目總產能已超過60GW。

奧特維0BB串焊機先發優勢明顯,龍頭地位穩固:奧特維從2020年中開始分別結合PERC、TOPCon和HJT電池預研0BB焊接技術,涉及多種0BB串焊工藝,隨着研究深入,已完成相關專利申請120餘項,目前已在TOPCon上真正突破技術瓶頸——單片銀耗降低>10%、組件功率提升≥5W。上半年公司推出超高速0BB串焊設備,並在多家龍頭企業完成工藝驗證,產能可達10800半片/小時(G12),且兼容多種焊接工藝和電池技術,有望充分受益於本輪0BB量產。

成長爲橫跨光伏&鋰電&半導體的自動化平台公司:(1)光伏:a.硅片2023年子公司松瓷機電低氧單晶爐已獲晶科、天合等大單,合計31.8億元。2024年9月公司獲得合計13億元單晶爐海外訂單;b.電池片:子公司旭睿科技負責絲印整線設備,收購普樂新能源負責LPCVD鍍膜設備,推出激光LEM設備;c.組件:主業串焊機龍頭銷售額市佔率70%+,有望受益於0BB迭代。(2)半導體:鍵合機和AOI檢測設備上半年訂單增量明顯,劃片機取得首批訂單,引入日本團隊成立合資公司佈局CMP設備,單晶爐已獲韓國客戶訂單。(3)鋰電:目前主要產品爲儲能的模組pacK線,疊片機研發中。

盈利預測與投資評級:隨着出海步伐加速+新領域拓展順利,我們維持公司2024-2026年歸母凈利潤爲16.8/18.9/20.5億元,對應PE爲8/7/7倍,維持「買入」評級。

風險提示:下游擴產不及預期,研發進展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券李文意研究員團隊對該股研究較爲深入,近三年預測準確度均值高達95.95%,其預測2024年度歸屬凈利潤爲盈利16.8億,根據現價換算的預測PE爲8.24。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級10家,增持評級1家;過去90天內機構目標均價爲76.53。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。