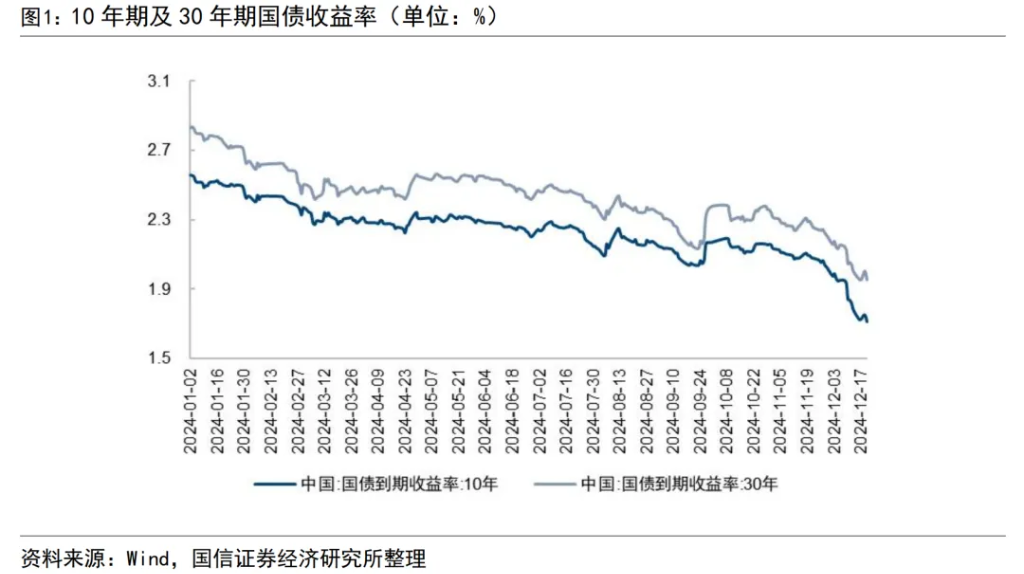

近期,30年期國債收益率向下突破2.0%。國信證券認爲,長債利率中樞持續下移,險資投資收益壓力進一步加大。今年以來,以長城人壽、中國太保、瑞衆人壽等爲代表的公司紛紛加大對優質上市公司的舉牌,主要行業集中在公用事業、交運、銀行等領域,具備高分紅及相對穩定的ROE水平。

01 事項

近期,30年期國債收益率向下突破2.0%。作爲以配置固收類資產爲主的絕對收益型機構,險資資產收益承壓。12月18日,據港交所披露的公告,平安資管在場內增持6725.5萬股建設銀行H股股份,耗資約4.24億港元。此番增持後,平安資管合計持有120.54億股建行H股股份,佔建行H股總數的5.01%,佔該行總股本的4.82%。

國信非銀觀點:險資「破局」關鍵或集中在權益類資產及長期股權投資等方向。隨着資產端長端利率下行,疊加權益市場的持續波動,保險公司資產端顯著承壓。此外,優質非標資產的陸續到期爲險資增厚投資收益帶來一定壓力。與此同時,新金融工具準則下,公允價值計量且其變動計入當期損益(FVTPL)類權益資產加劇利潤表波動。保險公司通過舉牌上市公司能夠實現一定的會計利潤平滑,降低權益工具投資的投資收益波動;但舉牌也要求險企具有戰略性產業眼光,一級市場和二級市場視角相結合。我們預計未來險企將進一步增持具有高分紅、高資本增值潛力、高ROE屬性上市企業,匹配保險行業資產端長期、穩定的需求。

02 評論

1. 資產收益承壓,險資開啓新一輪「舉牌潮」

1. 資產收益承壓,險資開啓新一輪「舉牌潮」

長債利率中樞持續下移,險資投資收益壓力進一步加大。截至12月20日,10年期及30年期國債收益率分別爲1.71%及1.96%,較年初下降0.85bp及0.87bp。在存量負債成本相對固定背景下,長債利率的持續走低進一步加大險企資產負債匹配壓力。作爲絕對收益型機構,險資較少進行信用下沉,因此進一步加大「資產荒」壓力。

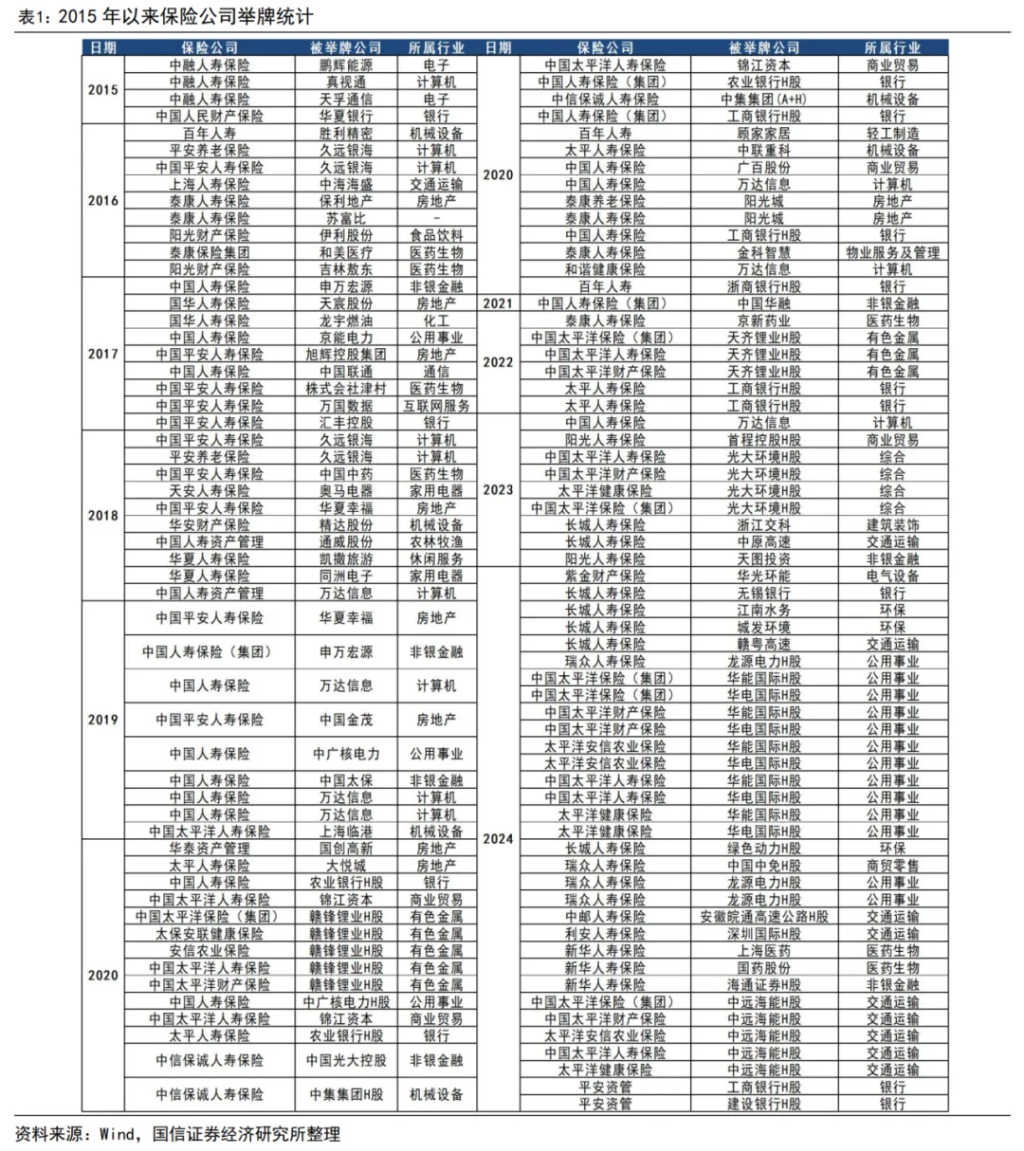

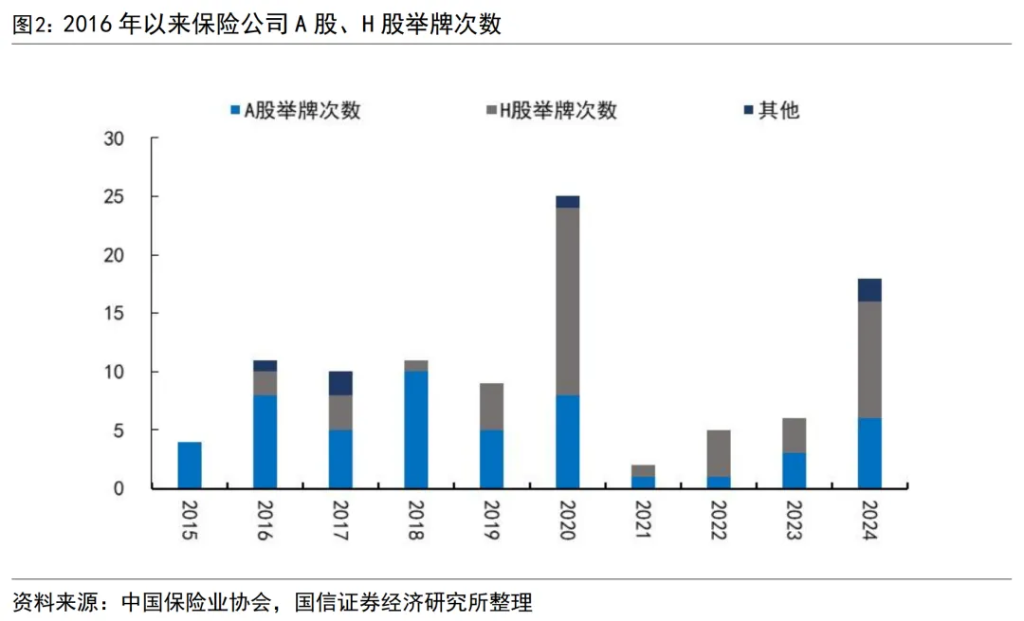

今年以來,以長城人壽、中國太保、瑞衆人壽等爲代表的公司紛紛加大對優質上市公司的舉牌,主要行業集中在公用事業、交運、銀行等領域,具備高分紅及相對穩定的ROE水平。

近期,平安資管分別舉牌工商銀行H股及建設銀行H股,港股配置性價比逐步受到保險資金重視。2020年以來,保險負債端因增額壽險高增得以迅速擴張,爲滿足資負匹配及投資收益要求,保險資金對紅利類權益資產需求提升,低估值、高分紅的港股資產受到險資舉牌次數顯著增加。此外,保險資金利用港股折價優勢和企業所得稅免徵政策,進一步增加權益投資收益。

2. 險資舉牌動因分析

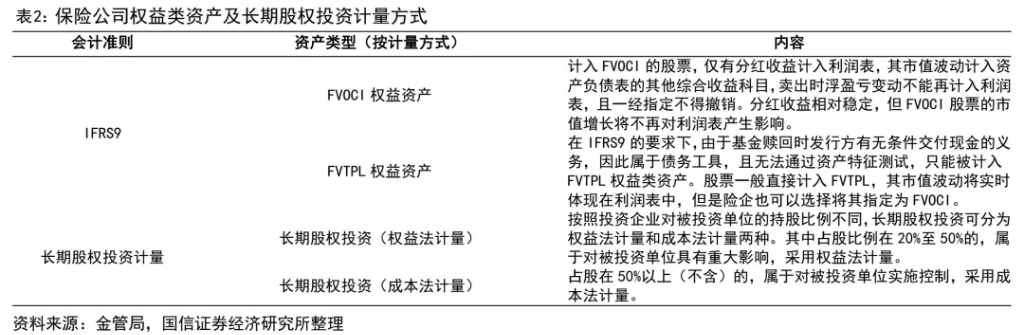

新準則下,險企資產分類更爲透明但權益投資或直接加大利潤表波動。2023年1月1日,保險行業全面實施IFRS9 (以下簡稱「I9」)及IFRS17(以下簡稱「I17」)新會計準則,分別爲險企負債端及資產端會計計量方式帶來一定變化。I9的實施對險資資產端金融工具計量帶來較大影響,分類更爲客觀。按照會計覈算方式,資產分類跟更爲透明,I9將金融資產分爲三類:以公允價值計量且其變動計入當期損益的金融資產(FVTPL)、以公允價值計量且其變動計入其他綜合收益的金融資產(FVOCI)、以攤餘成本計量的金融資產(AC)。新金融工具準則調整直接加大了險企利潤表的波動性。新準則下,更多權益類資產被劃分爲FVTPL科目,例如基金、無法通過SPPI的固定收益類資產大量權益資產被指定爲FVTPL計量,直接加大利潤表波動。此外,按照新金融工具準則規定,權益資產被指定爲FVOCI後,該決策不可撤銷,只有分紅可計入損益,處置時買賣價差不得計入損益,只能計入留存收益,因此保險公司將大量權益資產歸入以公允價值計量且其變動計入當期損益的金融資產(FVTPL),資本市場變動導致的金融資產公允價值變動對利潤表的影響變大。

長期股權投資具備中長期穩健投資價值,但需警惕減值風險。按照長期股權投資會計準則要求,當持有上市公司有表決權股份具有重大影響(聯營企業)時,保險公司應當按照長期股權投資法中的權益法進行確認和計量。保險公司按照A股上市年度實現凈利潤和其他綜合收益(OCI)而產生的所有者權益的變動中應當享有的份額確認當期投資收益和其他綜合收益(OCI),並調整長期股權投資的賬面價值,且在實際收到現金股利時相應地減少長期股權投資的賬面價值。當險資舉牌上市公司時,上市公司的股價波動並不會體現在保險公司的當期損益中,只有其當期凈利潤會影響保險公司投資收益。因此,從會計準則維度來看,險資舉牌上市公司具有一定的平滑利潤波動的作用。但通過長股投權投資益法計量投資也需要注意可能的減值損失風險。一方面,從會計準則的角度看,險企需要在資產負債表日判斷資產是否存在可能發生減值的可能,若資產的市價當期大幅度下跌是表明資產可能發生減值,而對於存在減值跡象的資產且其可收回金額低於賬面價值的,需要計提資產減值損失,從而可能對險資投資收益帶來一定負面影響。因此,險資主要選擇低估值、高股息率和ROE的等具備中長期穩健投資價值的標的,投資行業集中在銀行、公用事業、基建等。

3. 「償二代」二期過渡期延長,優化行業風險出清

12月20日,國家金融監督管理總局發佈《關於延長保險公司償付能力監管規則(Ⅱ)實施過渡期有關事項的通知》(以下簡稱《通知》),明確「對於因新舊規則切換對償付能力充足率影響較大的保險公司,可於2025年1月15日前與金融監管總局及派出機構溝通過渡期政策,金融監管總局將於2025年2月底前一司一策確定過渡期政策」。

保險資金權益投資比例受到償付能力監管指標的限制,在一定程度上影響保險公司增加權益投資的意願和能力,預計相應政策調整將在一定程度上打開險資權益配置空間。償二代二期工程對實際資本的認定更加嚴格,提高部分險資投資的特定資產的認定標準,導致保險公司的實際資本減少,進而影響保險公司償付能力充足率。在此背景之下,保險公司償付能力充足率普降。償二代二期規則實施後,償付能力對保險公司資產配置的約束從「軟約束」變爲「硬約束」,保險公司在資產端資本佔用與收益的平衡難度加大,需要通過精細化管理提升資本使用效率,爲此調整權益配置係數,爲進一步鼓勵險資配置權益資產提供空間。此外根據監管要求,權益類資產相較於固定收益類資產通常具有更高的風險權重,保險公司權益類資產配置具有更高的資本消耗。根據《保險資產風險分類辦法(徵求意見稿)》的規定,權益類資產的風險分類標準相較於固定收益類資產更爲嚴格,導致其資本消耗增加,從而限制了保險資金入市的規模和積極性。根據監管要求,保險公司權益類資產監管比例最高可占上季末總資產的45%,當前保險行業權益投資規模佔比約爲12%,仍有較大提升空間。預計隨着過渡期的延長,以中小保險公司爲代表的險企或將打開一定的權益配置空間,預計主要配置方向以OCI高分紅股票爲主。

本文作者:孔祥S0980523060004,文章來源:王劍的角度,原文標題:《【國信非銀·保險】長債破2%後險資配置行爲分析》