来源:中金点睛

作者:刘刚 李雨婕

12月FOMC意外的鹰派降息使得各类资产大幅波动,一方面是因为会议本身的确比市场预期得更鹰派,另一方面也是因为各类资产本身也处于预期充分甚至亢奋的位置。实际上,11月大选结果出炉至今短短一个多月以来,各类资产受特朗普交易和降息预期交织影响,既有反复,也有背离。例如,美债近期不断走高的过程中,美元走强,道指连续回调10天,创1978年以来最长连跌记录,但纳指却仍屡创新高。

鹰派降息后,降息交易暂时成为主导逻辑,导致美债利率和美元向上突破,美股和黄金大跌。但是,随着1月20日特朗普就任的临近,其政策影响势必将“卷土重来”,更何况我们认为美联储目前鹰一些对美国经济与美股都不是坏事,也没必要从9月“大幅降息”的极端走到现在“无法降息”的另一个极端。因此,了解当前各类资产计入了何种预期,降息预期多少,其他政策预期多少,作为我们判断后续政策影响的参照是至关重要的。

降息预期:多数资产计入的预期都比美联储更鹰,提供“反着做”的机会

12月FOMC会议给2024年的降息之路画上了句号,但并非是整个降息周期的句号。一年前2023年12月的FOMC上,鲍威尔意外转鸽,称“降息进入视野”,彼时CME利率期货预期今年全年降息幅度高达150bp,利率将降至3.75%~4%。然而一年过去,目前利率不仅比去年底预期高了50bp,未来的降息空间也被压缩。实际上,今年以来,降息预期从一个极端向另一个极端的摇摆已经出现过多次,仅在9月时市场还因为“萨姆规则”触发衰退担忧而预期美联储要50bp起步降息200bp,现在看也成为过于悲观和可能再也回不去的低点。这也再次提醒我们,在任何一个极端的位置线性外推当时的预期都是反的,当前可能又是如此。

12月FOMC会议给2024年的降息之路画上了句号,但并非是整个降息周期的句号。一年前2023年12月的FOMC上,鲍威尔意外转鸽,称“降息进入视野”,彼时CME利率期货预期今年全年降息幅度高达150bp,利率将降至3.75%~4%。然而一年过去,目前利率不仅比去年底预期高了50bp,未来的降息空间也被压缩。实际上,今年以来,降息预期从一个极端向另一个极端的摇摆已经出现过多次,仅在9月时市场还因为“萨姆规则”触发衰退担忧而预期美联储要50bp起步降息200bp,现在看也成为过于悲观和可能再也回不去的低点。这也再次提醒我们,在任何一个极端的位置线性外推当时的预期都是反的,当前可能又是如此。

图表:一年过去,目前利率不仅比去年底预期高了50bp,未来的降息空间也被压缩

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部美联储并非不能再降息,目前的暂停是因为:一方面本轮“软着陆”甚至不着陆的周期下,本来就不需要太多次降息,融资成本和投资回报挨得很近情况下,过快的降息反而可能过犹不及;另一方面特朗普很多政策的确也会改变未来通胀和通胀路径,需要时间观察。因此,与市场担心的悲观看法不同,美联储提前打出富余量的方式不是坏事,可以留出更多腾挪空间,现在“鹰”后续才能“降”。

图表:美国融资成本和投资回报挨得很近

资料来源:Bloomberg,Haver,中金公司研究部

资料来源:Bloomberg,Haver,中金公司研究部图表:过快的变化反而过犹不及

![资料来源:Bloomberg,美联储,中金公司研究部]() 资料来源:Bloomberg,美联储,中金公司研究部

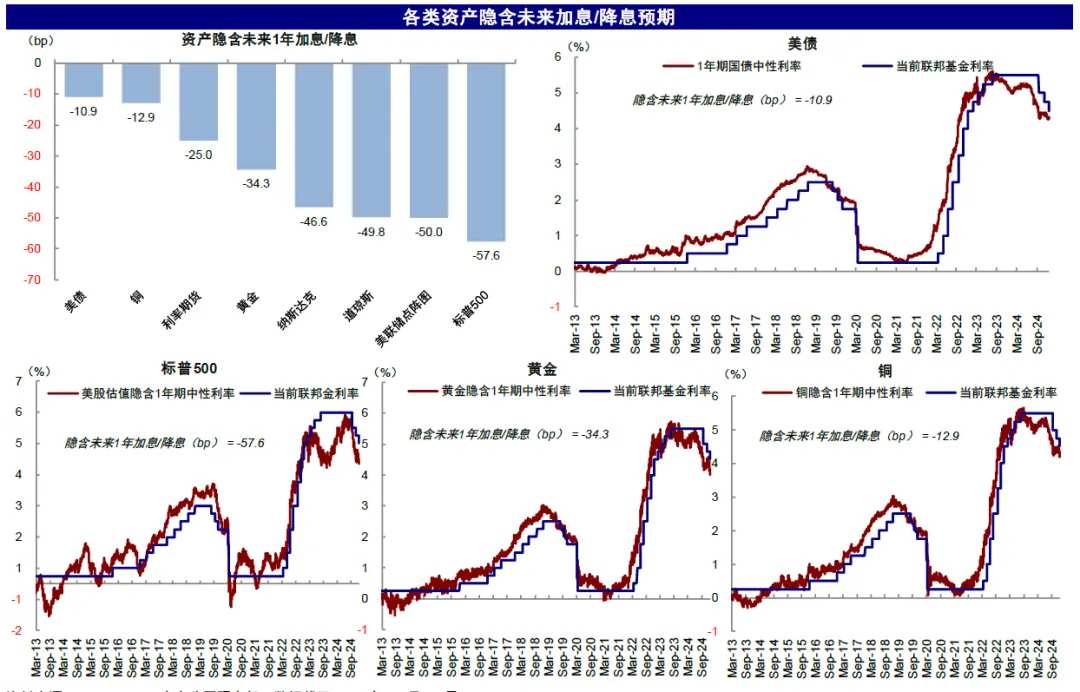

资料来源:Bloomberg,美联储,中金公司研究部这也给资产提供了超调后的“反着做”机会。我们测算,各类资产计入的降息比美联储点阵图更为鹰派,甚至要高于CME利率期货的预期。以25bp为一次降息计算,当前各类资产计入的未来1年降息幅度为:美债(0.4次)<铜(0.5次)<CME期货(1次)<黄金(1.4次)<纳斯达克(1.9次)<道琼斯(2次)<美联储点阵图(2次)<标普500(2.3次)。

图表:各类资产计入的未来1年降息预期幅度分别为:美债<铜<CME 利率期货<黄金<纳斯达克<道琼斯<美联储点阵图<标普500

![资料来源:Bloomberg,中金公司研究部。数据截至2024年12月20]() 资料来源:Bloomberg,中金公司研究部。数据截至2024年12月20

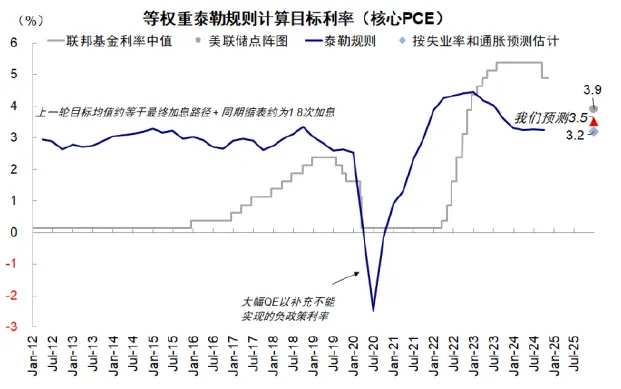

资料来源:Bloomberg,中金公司研究部。数据截至2024年12月20► 美债:短债隐含降息幅度不足一次。1年期美债隐含的利率预期为4.3%,明显高于我们基于两种方式测算的3.5%的合理中枢(对应再降息50-75bp)。1)货币政策回归中性:纽约联储、里世满联储与美联储点阵图测算的自然利率平均值为1.4%,2025年PCE预计为2.1%~2.5%,因此名义中性利率为3.5%~3.8%,以此为基准再降息2-3次是合适的。2)泰勒规则:假设2025年年底失业率和通胀水平为4.3%及2.5%,等权重泰勒规则下合适的联邦基金利率为3.2%,通胀的上行风险或导致美联储实际降息幅度更小。

图表:等权重泰勒规则下合适的联邦基金利率为3.2%,但考虑到通胀风险,3.5%或是合适水平

![资料来源:Bloomberg,Haver,美联储,中金公司研究部]() 资料来源:Bloomberg,Haver,美联储,中金公司研究部

资料来源:Bloomberg,Haver,美联储,中金公司研究部长债利率则已远超我们测算水平。当前10年美债利率4.6%,其中利率预期为4.16%,期限溢价0.4%。我们测算,1)利率预期:是未来短端利率的平均。我们假设2024年、2025年和2026年短端利率为美联储点阵图预测值,往后7年的短端利率为3.5%左右(1.4%自然利率+2.1%左右的长期通胀中枢),则10年美债利率预期合理水平为3.6%;2)期限溢价:假设期限溢价在缩表结束后转正,给定30~50bp区间。两者相加,10年美债利率中枢为3.9~4.1%。

图表:我们测算10年美债利率预期为3.6%,额外叠加期限溢价,美债利率中枢为3.9-4.1%

![资料来源:Bloomberg,美联储,中金公司研究部]() 资料来源:Bloomberg,美联储,中金公司研究部

资料来源:Bloomberg,美联储,中金公司研究部► 铜:隐含未来1年降息不足一次,低于CME期货。我们通过通胀预期、美元与铜价的关系,测算铜价隐含通胀预期,并假设实际利率不变,由此推算计入的10年美债利率水平。当前LME铜价(8831美元/吨)隐含的通胀预期为2.36%,加上2.22%的实际利率,铜价隐含的10年美债名义利率为4.58%,略高于真实值,对应未来1年降息12.9bp。

► 黄金:隐含未来1年降息略高于一次,略高于CME期货。我们通过实际利率、美元与黄金的关系,测算金价隐含实际利率,并假设通胀预期不变,由此推算计入的10年美债利率水平。当前黄金价格(~2622美元/盎司)隐含的实际利率为2.06%,略低于当前2.22%的实际利率,对应未来1年降息34.3bp。

► 美股:计入的降息预期在所有资产中最多,平均为两次左右,接近美联储点阵图。我们通过股息率、利率与美股估值的关系,测算当前估值隐含美债利率水平。美股隐含的利率水平比现在的美债利率低,隐含的降息幅度2次左右,这与美联储点阵图的指引是接近的,按多寡幅度排序分别为标普500、道琼斯和纳斯达克指数。

综合来看,以我们测算的美联储还可以降息2~3次作为基准,CME期货预期仅1次显得有些过于悲观。以这个标准看,美股计入的预期相对合理;美债利率计入的预期明显偏少、可以提供短期交易机会;铜价中计入的降息预期也偏少因此有上涨空间;黄金仅从降息预期看也不算多,但除了降息预期外还计入了其他更多的风险补偿,因此并不算便宜。

政策预期:债务上限之于美债,政策风险之于黄金,关税之于股市

除了降息预期外,债务上限与特朗普就任后的财政政策对于美债,政策与地缘风险对于黄金,关税路径对于股市,也将产生不同的影响。具体来看,

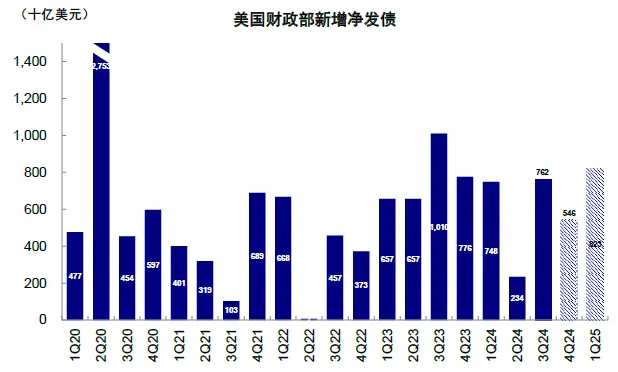

► 长端美债的上行主要反应供给因素和增长预期,而非加息担忧和通胀预期。10年美债利率从12月6日4.15%的低点上升到4.56%,近40bp,其中37bp都是由期限溢价贡献,而反映加息担忧的利率预期基本不变;类似的,以实际利率和通胀预期拆解,37bp由实际利率贡献,通胀预期贡献也很有限。究其原因,美国财政部预期2025年一季度的美债发行量高达8230亿美元,是2023年三季度以来的新高,可能解释了期限溢价的走高。这说明,近期长端美债利率的走高,是来自供给因素而非加息担忧,是增长预期而非通胀预期,这也解释了为何12月以来美债利率走高,但美股反应并不大。

图表:当前10年美债利率为4.6%,其中利率预期为4.16%,期限溢价走高至0.4%

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:若以实际利率和通胀预期拆解,37bp是由实际利率贡献

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部往前看,债务上限将影响美债短期走势,但若顺利解决则提供交易性机会。债务上限久拖不决意味着财政部需要消耗TGA账户现金来暂时腾挪,也会因此加大债务上限解决后需要重新补偿TGA的供给压力。目前10年美债中的期限溢价约50bp,从绝对水平看已接近去年10月发债高峰对应的高点,但从底部上行的幅度(73bp)还少于2023年债务上限解决后财政部大举发债后的抬升幅度(140bp)。往后看,1月1日再度生效的债务上限值得关注。如果久拖不决可能导致后续发债补偿TGA的供给压力,再加上新一届政府就任后的财政支出预期,都可能增加期限溢价短期走高的可能。但如果谈判顺利解决,这一供给波动就会被平滑过去,不至于导致供给激增。考虑到共和党2025年控制国会两院,我们倾向于后者。因此,当前美债利率4.6%从降息预期和供给因素看已显偏高(我们测算合理中枢3.9-4.1%),将提供阶段性的交易性机会。

图表:美国财政部预期2025年一季度美债发行量高达8230亿美元,是2023年三季度超预期发债以来的新高

![资料来源:美国财政部,中金公司研究部]() 资料来源:美国财政部,中金公司研究部

资料来源:美国财政部,中金公司研究部► 美股短期关注波动,回调后提供再配置机会。短期在乐观预期的持续加持下,美股估值已经处于高位,需要关注“涨出来的风险”,近期回调也验证了我们的看法。从上文中测算的计入降息预期看,美股的幅度并不夸张。但如果从股权风险溢价看,当前美股仍不“便宜”,仍需关注短期是否会有扰动。当前标普500指数ERP仅有0.02%,与11月6日特朗普当选后接近,也是科技泡沫以来的最低水平。因此若一些数据不及预期或特朗普当选后的政策推进顺序与程度不乐观,都有可能引发市场情绪的部分“纠偏”。

图表:当前标普500指数ERP仅有0.02%,与11月6日特朗普当选后接近,也是科技泡沫以来的最低水平

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部但我们对美股中期走势不悲观,跌多了可以再度配置。从经济周期看,我们预期美国经济在2025年中或重拾上行动能,给美股提供盈利支撑。若债务上限问题较快解决,一季度短债发行也可进一步释放隔夜逆回购规模,从金融流动性上支持美股走势。从长期趋势看,科技趋势等三大支柱只要不出现逆转,美股的趋势可能尚未被破坏。基准情形下,我们测算盈利增长10%对应标普500指数6300~6400点。

图表:若债务上限问题较快解决,一季度短债发行进一步释放隔夜逆回购规模,从金融流动性上支持美股走势

![资料来源:Bloomberg,CEIC,中金公司研究部]() 资料来源:Bloomberg,CEIC,中金公司研究部

资料来源:Bloomberg,CEIC,中金公司研究部从短期交易角度:1)点位上,标普和纳指关键支撑位在5700和19000左右,意味着只要不因资金平仓等交易和意外因素跌破,就能在这一位置震荡消化。2)时间上,关注1月多项催化剂,如1月非农和通胀,1月20号特朗普就任后政策进展,1月29号美联储议息,1月中旬开始的四季度业绩期。如果平稳度过的话,将是更好的配置时机。

► 黄金计入的风险补偿较高,关注短期透支风险。当前黄金价格为2622美元/盎司,高于我们基于实际利率和美元基本面模型测算的合理水平为2400美元/盎司。不过2022年俄乌冲突之后,黄金实际走势经常与上述基本面模型背离,背离的部分可以看作是对地缘局势、局部“去美元”需求的额外补偿。通过拆解,我们发现这一额外补偿在2022年之后,中枢至少抬升100美元。但即便考虑到这一风险补偿(2500美元/盎司),当前价格也是偏高的,这是为什么近期金价经常在一些因素催化下出现急跌。因此,即便长期处于对冲不确定性角度仍有配置价值,我们建议关注美元突破带来的短期透支风险。

图表:当前2.2%的实际利率和107~108的美元指数对应黄金价格在2400美元左右

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:黄金虽然计入的降息预期较为合理,但计入的风险补偿依然处于较高水平

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 中国市场当前计入的风险溢价基本合理,且与2019年第三轮关税时水平相当。当前港股恒生指数计入的风险溢价ERP为7.46%,基本接近2024年5月的水平。从政策和基本面角度,9.24以后出台的各项政策对比当时的政策预期也是基本合理的,不像10月初那么极端,因此我们认为市场在这一水平能得到支撑。

从关税预期角度,当前的ERP与2019年5月相当,彼时美国进一步调高2000亿美元清单关税,从10%至25%,但中国市场对关税冲击逐渐“脱敏”,虽有波动但整体位置区间震荡,表现明显好于2018年,这与当时国内政策对冲以及基本面修复有关。从这个意义上看,如果后续关税只有10%且逐步加码的话,对市场的影响可能也与2019年大体类似,一是因为市场预期充分,二是因为基本面影响也可控。相比之下,上证指数ERP为6.43%,横向对比略低于2024年5月水平,也与2019年5月接近,纵向对比则明显低于港股。

图表:从风险溢价水平看,港股估值更有吸引力

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部编辑/jayden

來源:中金點睛

作者:劉剛 李雨婕

12月FOMC意外的鷹派減息使得各類資產大幅波動,一方面是因爲會議本身的確比市場預期得更鷹派,另一方面也是因爲各類資產本身也處於預期充分甚至亢奮的位置。實際上,11月大選結果出爐至今短短一個多月以來,各類資產受特朗普交易和減息預期交織影響,既有反覆,也有背離。例如,美債近期不斷走高的過程中,美元走強,道指連續回調10天,創1978年以來最長連跌記錄,但納指卻仍屢創新高。

鷹派減息後,減息交易暫時成爲主導邏輯,導致美債利率和美元向上突破,美股和黃金大跌。但是,隨着1月20日特朗普就任的臨近,其政策影響勢必將「捲土重來」,更何況我們認爲聯儲局目前鷹一些對美國經濟與美股都不是壞事,也沒必要從9月「大幅減息」的極端走到現在「無法減息」的另一個極端。因此,了解當前各類資產計入了何種預期,減息預期多少,其他政策預期多少,作爲我們判斷後續政策影響的參照是至關重要的。

減息預期:多數資產計入的預期都比聯儲局更鷹,提供「反着做」的機會

12月FOMC會議給2024年的減息之路畫上了句號,但並非是整個減息週期的句號。一年前2023年12月的FOMC上,鮑威爾意外轉鴿,稱「減息進入視野」,彼時CME利率期貨預期今年全年減息幅度高達150bp,利率將降至3.75%~4%。然而一年過去,目前利率不僅比去年底預期高了50bp,未來的減息空間也被壓縮。實際上,今年以來,減息預期從一個極端向另一個極端的搖擺已經出現過多次,僅在9月時市場還因爲「薩姆規則」觸發衰退擔憂而預期聯儲局要50bp起步減息200bp,現在看也成爲過於悲觀和可能再也回不去的低點。這也再次提醒我們,在任何一個極端的位置線性外推當時的預期都是反的,當前可能又是如此。

12月FOMC會議給2024年的減息之路畫上了句號,但並非是整個減息週期的句號。一年前2023年12月的FOMC上,鮑威爾意外轉鴿,稱「減息進入視野」,彼時CME利率期貨預期今年全年減息幅度高達150bp,利率將降至3.75%~4%。然而一年過去,目前利率不僅比去年底預期高了50bp,未來的減息空間也被壓縮。實際上,今年以來,減息預期從一個極端向另一個極端的搖擺已經出現過多次,僅在9月時市場還因爲「薩姆規則」觸發衰退擔憂而預期聯儲局要50bp起步減息200bp,現在看也成爲過於悲觀和可能再也回不去的低點。這也再次提醒我們,在任何一個極端的位置線性外推當時的預期都是反的,當前可能又是如此。

圖表:一年過去,目前利率不僅比去年底預期高了50bp,未來的減息空間也被壓縮

資料來源:Bloomberg,中金公司研究部 聯儲局並非不能再減息,目前的暫停是因爲:一方面本輪「軟着陸」甚至不着陸的週期下,本來就不需要太多次減息,融資成本和投資回報捱得很近情況下,過快的減息反而可能過猶不及;另一方面特朗普很多政策的確也會改變未來通脹和通脹路徑,需要時間觀察。因此,與市場擔心的悲觀看法不同,聯儲局提前打出富餘量的方式不是壞事,可以留出更多騰挪空間,現在「鷹」後續才能「降」。

圖表:美國融資成本和投資回報捱得很近

資料來源:Bloomberg,Haver,中金公司研究部 圖表:過快的變化反而過猶不及

![資料來源:Bloomberg,聯儲局,中金公司研究部]() 資料來源:Bloomberg,聯儲局,中金公司研究部

資料來源:Bloomberg,聯儲局,中金公司研究部這也給資產提供了超調後的「反着做」機會。我們測算,各類資產計入的減息比聯儲局點陣圖更爲鷹派,甚至要高於CME利率期貨的預期。以25bp爲一次減息計算,當前各類資產計入的未來1年減息幅度爲:美債(0.4次)<銅(0.5次)圖表:各類資產計入的未來1年減息預期幅度分別爲:美債<銅![資料來源:Bloomberg,中金公司研究部。數據截至2024年12月20]() 資料來源:Bloomberg,中金公司研究部。數據截至2024年12月20

資料來源:Bloomberg,中金公司研究部。數據截至2024年12月20► 美債:短債隱含減息幅度不足一次。1年期美債隱含的利率預期爲4.3%,明顯高於我們基於兩種方式測算的3.5%的合理中樞(對應再減息50-75bp)。1)貨幣政策回歸中性:紐約聯儲、裏世滿聯儲與聯儲局點陣圖測算的自然利率平均值爲1.4%,2025年PCE預計爲2.1%~2.5%,因此名義中性利率爲3.5%~3.8%,以此爲基準再減息2-3次是合適的。2)泰勒規則:假設2025年年底失業率和通脹水平爲4.3%及2.5%,等權重泰勒規則下合適的聯邦基金利率爲3.2%,通脹的上行風險或導致聯儲局實際減息幅度更小。

圖表:等權重泰勒規則下合適的聯邦基金利率爲3.2%,但考慮到通脹風險,3.5%或是合適水平

![資料來源:Bloomberg,Haver,聯儲局,中金公司研究部]() 資料來源:Bloomberg,Haver,聯儲局,中金公司研究部

資料來源:Bloomberg,Haver,聯儲局,中金公司研究部長債利率則已遠超我們測算水平。當前10年美債利率4.6%,其中利率預期爲4.16%,期限溢價0.4%。我們測算,1)利率預期:是未來短端利率的平均。我們假設2024年、2025年和2026年短端利率爲聯儲局點陣圖預測值,往後7年的短端利率爲3.5%左右(1.4%自然利率+2.1%左右的長期通脹中樞),則10年美債利率預期合理水平爲3.6%;2)期限溢價:假設期限溢價在縮表結束後轉正,給定30~50bp區間。兩者相加,10年美債利率中樞爲3.9~4.1%。

圖表:我們測算10年美債利率預期爲3.6%,額外疊加期限溢價,美債利率中樞爲3.9-4.1%

![資料來源:Bloomberg,聯儲局,中金公司研究部]() 資料來源:Bloomberg,聯儲局,中金公司研究部

資料來源:Bloomberg,聯儲局,中金公司研究部► 銅:隱含未來1年減息不足一次,低於CME期貨。我們通過通脹預期、美元與銅價的關係,測算銅價隱含通脹預期,並假設實際利率不變,由此推算計入的10年美債利率水平。當前LME銅價(8831美元/噸)隱含的通脹預期爲2.36%,加上2.22%的實際利率,銅價隱含的10年美債名義利率爲4.58%,略高於真實值,對應未來1年減息12.9bp。

► 黃金:隱含未來1年減息略高於一次,略高於CME期貨。我們通過實際利率、美元與黃金的關係,測算金價隱含實際利率,並假設通脹預期不變,由此推算計入的10年美債利率水平。當前黃金價格(~2622美元/盎司)隱含的實際利率爲2.06%,略低於當前2.22%的實際利率,對應未來1年減息34.3bp。

► 美股:計入的減息預期在所有資產中最多,平均爲兩次左右,接近聯儲局點陣圖。我們通過股息率、利率與美股估值的關係,測算當前估值隱含美債利率水平。美股隱含的利率水平比現在的美債利率低,隱含的減息幅度2次左右,這與聯儲局點陣圖的指引是接近的,按多寡幅度排序分別爲標普500、道瓊斯和納斯達克指數。

綜合來看,以我們測算的聯儲局還可以減息2~3次作爲基準,CME期貨預期僅1次顯得有些過於悲觀。以這個標準看,美股計入的預期相對合理;美債利率計入的預期明顯偏少、可以提供短期交易機會;銅價中計入的減息預期也偏少因此有上漲空間;黃金僅從減息預期看也不算多,但除了減息預期外還計入了其他更多的風險補償,因此並不算便宜。

政策預期:債務上限之於美債,政策風險之於黃金,關稅之於股市

除了減息預期外,債務上限與特朗普就任後的財政政策對於美債,政策與地緣風險對於黃金,關稅路徑對於股市,也將產生不同的影響。具體來看,

► 長端美債的上行主要反應供給因素和增長預期,而非加息擔憂和通脹預期。10年美債利率從12月6日4.15%的低點上升到4.56%,近40bp,其中37bp都是由期限溢價貢獻,而反映加息擔憂的利率預期基本不變;類似的,以實際利率和通脹預期拆解,37bp由實際利率貢獻,通脹預期貢獻也很有限。究其原因,美國財政部預期2025年一季度的美債發行量高達8230億美元,是2023年三季度以來的新高,可能解釋了期限溢價的走高。這說明,近期長端美債利率的走高,是來自供給因素而非加息擔憂,是增長預期而非通脹預期,這也解釋了爲何12月以來美債利率走高,但美股反應並不大。

圖表:當前10年美債利率爲4.6%,其中利率預期爲4.16%,期限溢價走高至0.4%

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:若以實際利率和通脹預期拆解,37bp是由實際利率貢獻

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部往前看,債務上限將影響美債短期走勢,但若順利解決則提供交易性機會。債務上限久拖不決意味着財政部需要消耗TGA賬戶現金來暫時騰挪,也會因此加大債務上限解決後需要重新補償TGA的供給壓力。目前10年美債中的期限溢價約50bp,從絕對水平看已接近去年10月發債高峰對應的高點,但從底部上行的幅度(73bp)還少於2023年債務上限解決後財政部大舉發債後的抬升幅度(140bp)。往後看,1月1日再度生效的債務上限值得關注。如果久拖不決可能導致後續發債補償TGA的供給壓力,再加上新一屆政府就任後的財政支出預期,都可能增加期限溢價短期走高的可能。但如果談判順利解決,這一供給波動就會被平滑過去,不至於導致供給激增。考慮到共和黨2025年控制國會兩院,我們傾向於後者。因此,當前美債利率4.6%從減息預期和供給因素看已顯偏高(我們測算合理中樞3.9-4.1%),將提供階段性的交易性機會。

圖表:美國財政部預期2025年一季度美債發行量高達8230億美元,是2023年三季度超預期發債以來的新高

![資料來源:美國財政部,中金公司研究部]() 資料來源:美國財政部,中金公司研究部

資料來源:美國財政部,中金公司研究部► 美股短期關注波動,回調後提供再配置機會。短期在樂觀預期的持續加持下,美股估值已經處於高位,需要關注「漲出來的風險」,近期回調也驗證了我們的看法。從上文中測算的計入減息預期看,美股的幅度並不誇張。但如果從股權風險溢價看,當前美股仍不「便宜」,仍需關注短期是否會有擾動。當前標普500指數ERP僅有0.02%,與11月6日特朗普當選後接近,也是科技泡沫以來的最低水平。因此若一些數據不及預期或特朗普當選後的政策推進順序與程度不樂觀,都有可能引發市場情緒的部分「糾偏」。

圖表:當前標普500指數ERP僅有0.02%,與11月6日特朗普當選後接近,也是科技泡沫以來的最低水平

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部但我們對美股中期走勢不悲觀,跌多了可以再度配置。從經濟週期看,我們預期美國經濟在2025年中或重拾上行動能,給美股提供盈利支撐。若債務上限問題較快解決,一季度短債發行也可進一步釋放隔夜逆回購規模,從金融流動性上支持美股走勢。從長期趨勢看,科技趨勢等三大支柱只要不出現逆轉,美股的趨勢可能尚未被破壞。基準情形下,我們測算盈利增長10%對應標普500指數6300~6400點。

圖表:若債務上限問題較快解決,一季度短債發行進一步釋放隔夜逆回購規模,從金融流動性上支持美股走勢

![資料來源:Bloomberg,CEIC,中金公司研究部]() 資料來源:Bloomberg,CEIC,中金公司研究部

資料來源:Bloomberg,CEIC,中金公司研究部從短期交易角度:1)點位上,標普和納指關鍵支撐位在5700和19000左右,意味着只要不因資金平倉等交易和意外因素跌破,就能在這一位置震盪消化。2)時間上,關注1月多項催化劑,如1月非農和通脹,1月20號特朗普就任後政策進展,1月29號聯儲局議息,1月中旬開始的四季度業績期。如果平穩度過的話,將是更好的配置時機。

► 黃金計入的風險補償較高,關注短期透支風險。當前黃金價格爲2622美元/盎司,高於我們基於實際利率和美元基本面模型測算的合理水平爲2400美元/盎司。不過2022年俄烏衝突之後,黃金實際走勢經常與上述基本面模型背離,背離的部分可以看作是對地緣局勢、局部「去美元」需求的額外補償。通過拆解,我們發現這一額外補償在2022年之後,中樞至少抬升100美元。但即便考慮到這一風險補償(2500美元/盎司),當前價格也是偏高的,這是爲什麼近期金價經常在一些因素催化下出現急跌。因此,即便長期處於對沖不確定性角度仍有配置價值,我們建議關注美元突破帶來的短期透支風險。

圖表:當前2.2%的實際利率和107~108的美元指數對應黃金價格在2400美元左右

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:黃金雖然計入的減息預期較爲合理,但計入的風險補償依然處於較高水平

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部► 中國市場當前計入的風險溢價基本合理,且與2019年第三輪關稅時水平相當。當前港股恒生指數計入的風險溢價ERP爲7.46%,基本接近2024年5月的水平。從政策和基本面角度,9.24以後出臺的各項政策對比當時的政策預期也是基本合理的,不像10月初那麼極端,因此我們認爲市場在這一水平能得到支撐。

從關稅預期角度,當前的ERP與2019年5月相當,彼時美國進一步調高2000億美元清單關稅,從10%至25%,但中國市場對關稅衝擊逐漸「脫敏」,雖有波動但整體位置區間震盪,表現明顯好於2018年,這與當時國內政策對沖以及基本面修復有關。從這個意義上看,如果後續關稅只有10%且逐步加碼的話,對市場的影響可能也與2019年大體類似,一是因爲市場預期充分,二是因爲基本面影響也可控。相比之下,上證指數ERP爲6.43%,橫向對比略低於2024年5月水平,也與2019年5月接近,縱向對比則明顯低於港股。

圖表:從風險溢價水平看,港股估值更有吸引力

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部編輯/jayden