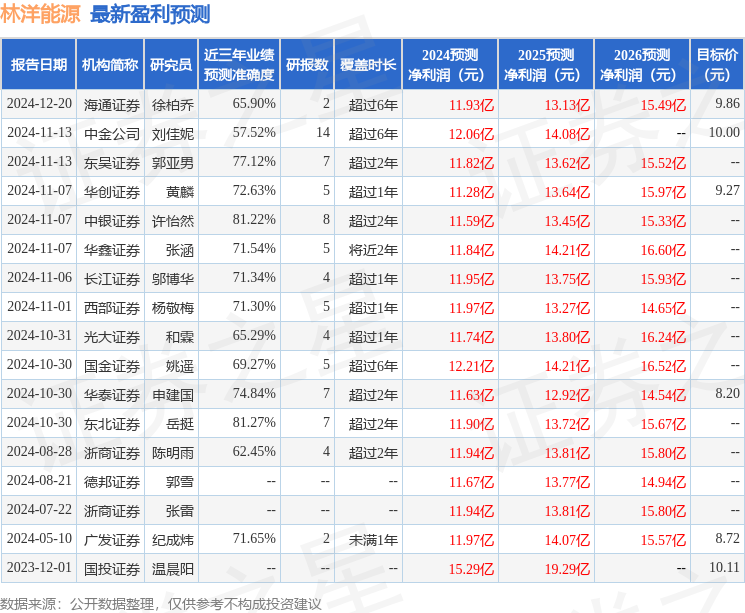

最新盈利预测明细如下:

最新盈利预测明细如下:海通國際證券集團有限公司Baiqiao Xu,Haofei Chen近期對林洋能源進行研究並發佈了研究報告《智能+儲能+新能源三輪驅動,全球市場加速拓展》,本報告對林洋能源給出增持評級,認爲其目標價位爲9.86元,當前股價爲7.08元,預期上漲幅度爲39.27%。

林洋能源(601222)

投資要點:

公司毛利率穩步增長,財務能力保持穩健。根據公司三季報,公司前三季度營業收入爲51.66億元,同比增長8.76%,歸母凈利潤爲9.1億元,同比增長6.95%,經營性現金流量淨額爲6.25億元,同比增長252.06%,在手資金充足;其中,2024Q3公司營業收入17.03億元,同比增長10.63%,環比下降10.82%,歸母凈利潤3.12億元,同比增長15.41%,環比下降18.18%,毛利率34.65%,環比增長6.47%,毛利率自2024年以來穩步增長。

智能業務加速佈局全球市場,在手訂單持續增長。根據公司發佈的關於重大經營合同中標的公告和公司半年報,截至2024年12月4日,公司在國南網電錶集招中已中標超過9億元,國內在手訂單金額較去年實現同比增長。此外,2024年10月,公司電能表智能製造綠色工廠項目正式開工,建設週期爲12個月,預計項目全面達產後年銷售額可達約10億元。公司穩步擴大海外業務佈局,根據公司半年報,子公司EGM依託中東歐區位優勢,在波蘭多個電力局中標並履約,截至2024年8月20日中標金額超8億元,並且拓展羅馬尼亞等新興市場;在中東,公司與沙特ECC企業合作累計訂單超10億元,輻射阿曼、科威特等國;在亞洲,公司通過長期合作伙伴在印尼實現批量交付,計劃拓展至馬來西亞、泰國、越南等市場。

儲能業務加速發展,國內交付增長與海外佈局齊頭並進。根據公司2024Q3業績說明會和公司半年報,截至2024年中,公司累計交付近3.5GWh儲能設備及系統;三季度加速儲能項目建設與交付,林洋啓東永慶80MW/160MWh儲能電站7月全容量併網,河北平泉45MW/180MWh風光儲項目10月併網運行;公司在9月舉辦的SNEC ES+展會期間發佈Power Key2.0智能模塊化P2G儲能系統,實現了業界P2G儲能系統的首發;在海外市場,公司以「3+2」戰略聚焦歐洲、中東和東南亞三大市場,今年在吉達與沙特ECC合資建設的儲能PACK工廠公司預計於今年12月投產。我們認爲,公司國內訂單交付量的持續上漲、新產品的推出以及海外市場的佈局完善有望進一步提升市場競爭力。

盈利預測與評級:我們預計公司24-26年歸母凈利潤分別爲11.93、13.13、15.49億元,同比增長15.7%、10.1%、18.0%。公司作爲國內最大的智能電錶出口企業之一,參考可比公司給予公司2024年17倍PE估值,對應目標價9.86元,給予「優於大市」評級。

風險提示:新市場開拓失敗的風險,原材料和能源價格波動的風險。

證券之星數據中心根據近三年發佈的研報數據計算,東北證券嶽挺研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.27%,其預測2024年度歸屬凈利潤爲盈利11.9億,根據現價換算的預測PE爲12.21。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級11家,增持評級1家;過去90天內機構目標均價爲9.02。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。