市場情緒依舊狂熱,與一年前相比,投資者們對美國經濟的信心更強。

經歷連續兩年的強勁表現後,投資者預計美國股市將在2025年繼續上漲。強勁的經濟支撐企業利潤,利率正在緩和,候任總統特朗普的增長型政策也爲股市上漲提供了動力。

基準的$標普500指數 (.SPX.US)$今年迄今上漲超過23%,即使最近出現了一些回調,也正朝着連續第二年漲幅超過20%的目標前進,這得益於大型科技股的推動以及人工智能商業潛力的興奮情緒。

與一年前相比,投資者對經濟的信心更強,消費者和企業已經適應了更高的利率,聯儲局現在正在降低利率,儘管降幅不如預期。企業利潤也有望強勁增長,根據LSEG IBES的數據,預計標普500指數的盈利將在2025年增長14%。

與一年前相比,投資者對經濟的信心更強,消費者和企業已經適應了更高的利率,聯儲局現在正在降低利率,儘管降幅不如預期。企業利潤也有望強勁增長,根據LSEG IBES的數據,預計標普500指數的盈利將在2025年增長14%。

另一方面,通脹依然頑固,華爾街擔心通脹反彈可能導致聯儲局改變其寬鬆週期。事實上,在聯儲局預測明年減息幅度減少,併爲更強勁的通脹做好準備後,股市週三大幅回調。

如果特朗普實施對美國進口商品的關稅,這將導致消費者物價上漲,而這種可能性可能會增大。與此同時,美股估值處於三年多以來的最高水平,這增加了市場動盪的可能性。

法國巴黎資產管理公司投資組合策略師Garrett Melson表示,「從2022年底的低點反彈以來,我們一路高歌猛進,漲幅相當驚人,市場情緒現在肯定非常狂熱,但在你開始度過這一年的時候,你可能需要稍微控制一下。」他認爲,如果不能達到前兩年的回報率,美股在2025年仍可能實現約10%的穩健增長。

華爾街公司大多預測明年股市將上漲,它們對標普500指數的年末目標價在6000點到7000點之間。該指數最近徘徊在5900點附近。

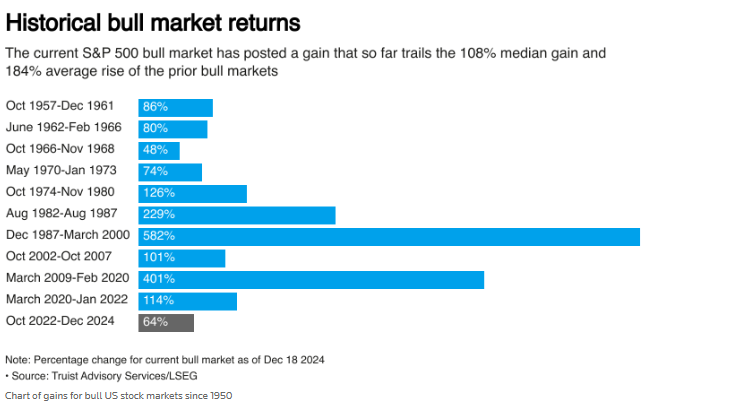

樂觀的投資者可以指出,以歷史標準衡量,牛市既不「老」,也不過度。

Truist諮詢服務公司聯席首席投資官Keith Lerner表示,始於2022年10月的標普500指數目前的牛市,其持續時間還不到此前10次牛市平均持續時間的一半。Lerner表示,在此次牛市中,標普500指數大約上漲了64%,低於此前牛市108%的中位數漲幅和184%的平均漲幅。

Lerner說,「如果你放眼長遠一點,是的,我們已經漲了很多,但如果你看看典型的牛市,它表明我們還有進一步上漲的空間。」

其他歷史跡象也預示着良好的前景。自1950年以來,在標普500指數連續兩年實現20%的年度漲幅的8個實例中,其平均漲幅爲12.3%,而同期整體平均漲幅爲9.3%。該指數在8次中有6次上漲。

美國經濟經受住聯儲局的加息考驗

支撐樂觀情緒的是華爾街普遍認爲,經濟已經經受住了聯儲局從2022年開始爲抑制通脹而實施的加息。

法國巴黎資產管理公司最近幾周進行的一項調查發現,73%的機構投資者表示,美國將在2025年避免經濟衰退。這與一年前的情況大相徑庭,當時62%的投資者預測未來一年會出現經濟衰退。

衡量經濟數據與預期表現的花旗集團經濟意外指數在過去兩個月一直穩步保持積極,這對投資者來說是另一個利好信號。

特朗普預計將推行包括減稅和放松管制在內的增長型政策,這也增加了對經濟強勁增長的預期。

富國投資研究所高級全球市場策略師Sameer Samana表示,「我們以良好的態勢結束了2024年,我們認爲2025年會出現一定程度的重新加速,市場往往領先於經濟,因此它們會盡早爲經濟重新加速做好準備。」

然而,股票在2024年底的估值也很高:根據LSEG的數據,標普500指數未來12個月的預期市盈率接近22倍。這遠高於其15.8的長期平均水平,距離本月早些時候達到的22.6的水平不遠,這是自2021年初以來的最高水平。

投資者認爲,估值可以在很長一段時間內保持高位,並不一定預示着即將下跌。但未來的漲幅可能更多地取決於盈利增長,而更高的估值可能會使股票更容易受到任何失望情緒的影響。

風險包括政策不確定性,例如特朗普預計將推動提高其他貿易伙伴的進口關稅,分析師估計這可能會損害企業利潤。更高的關稅也可能推高通脹,這也是投資者擔心的另一個問題。自2022年達到40年來高點以來,通脹漲幅已大幅下降,但仍高於聯儲局2%的目標。

Glenmede負責投資策略的副總裁Michael Reynolds表示,「聯儲局能夠將利率降到多低,實際上將取決於通脹降到多低,如果我們看到通脹穩定在3%左右的範圍內,我們認爲聯儲局明年不會採取如此激進的措施。」

Glenmede建議投資者對整體投資組合風險,包括股票採取中性立場。Reynolds說:

「投資者應該保持謹慎樂觀,我們擁有一個顯示出後期擴張跡象的經濟,以及相當高的估值。」

編輯/rice