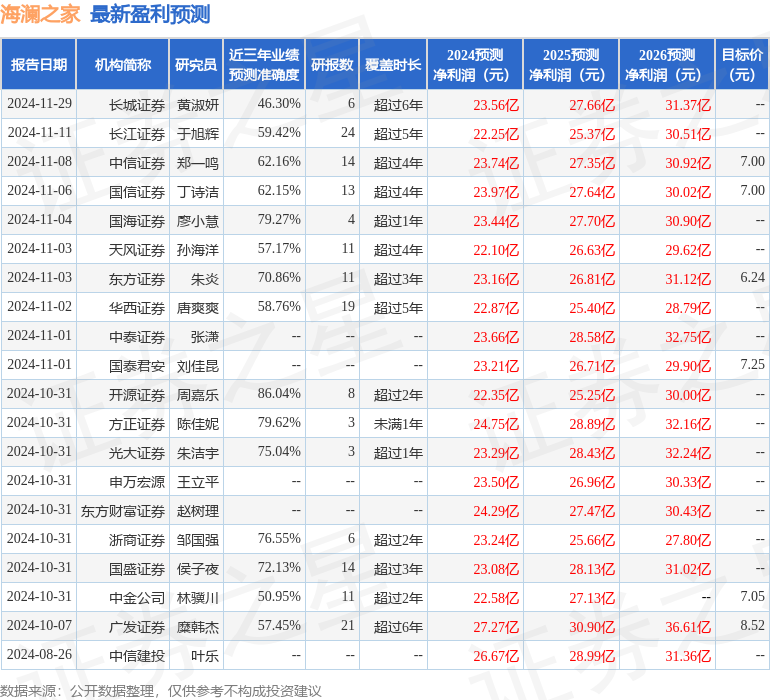

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司趙中平,楊欣,楊雨欽,龔理近期對海瀾之家進行研究並發佈了研究報告《城市奧萊,海瀾之家的下一站?》,本報告對海瀾之家給出買入評級,認爲其目標價位爲7.60元,當前股價爲6.49元,預期上漲幅度爲17.1%。

海瀾之家(600398)

前言

本篇公司研究報告針對市場最爲關心的京東奧萊項目做前瞻研究。一方面,立足折扣零售,分析新業態成敗的制勝點;另一方面,拆解新業務合作模式並測算潛在空間。

投資邏輯:

1)折扣零售向縱深化演繹,奧萊逆勢領跑。美日折扣零售誕生於經濟下行期,根據智研諮詢,2023年中國折扣規模1.8萬億,佔比社零總額3.8%,供(滯銷)需(不足)雙驅帶動質價比成爲主流消費趨勢。本輪折扣零售始於零食量販店,逐漸向傳統零售深刻演繹。根據奧萊領袖,2023年中國擁有239家奧萊,銷售額1600億元,佔比折扣零售9%,同比增長近10%,領跑其他零售業態。通過唯品會、TJX、薈品倉、寺庫等正反面案例覆盤,我們認爲奧萊作爲軟折扣,難點在於高貨值貨源的正品性、充足性和折扣度,最終達成渠道價值的沉澱,實現高復購、高客戶價值和高週轉。

2)何以比肩TJX?2024年上半年公司增持控股斯搏茲,發力FCC(阿迪正價店)和京東奧萊(城市奧萊集合店),加碼運動服飾和折扣零售。京東奧萊和TJX同屬品牌折扣集合店,京東奧萊集齊多方力量、風險收益共擔共享。公司與購物中心、京東建立深厚合作關係,同時鏈接到其他品牌方。軟折扣的關鍵點——貨源,來自於其他品牌方的庫存,主要採用可退貨模式,商品閾值涵蓋輕奢、大衆品牌,滿足尋寶消費體驗。相較TJX,京東奧萊輕資產,資金週轉快且盈利高,未來高坪效可期。

3)增長空間?FCC遠期空間達57億元,對應2023年營收/歸母凈利潤增幅26%/15%,店效看齊中部體育零售商280萬元、開店空間參考安踏&李寧門店以及阿迪開店指引接近1500家。京東奧萊遠期空間達120億元,對應2023年營收/歸母凈利潤增幅56%/40%,店效看齊TJX0.7億元、開店空間採用城市等級配比約150家。

盈利預測、估值和評級

公司業務多元成長,坐穩休閒男裝龍頭地位、海外拓展有爲、FCC進入成長快車道,京東奧萊輕資產模式跑通後有望貢獻明顯增量。預計2024-2026年實現營收210/247/272億元,同比-2.24%/17.48%/10.19%,歸母凈利潤23/27/30億元,同比-22.49%/18.01%/11.90%,分部估值後對應2025年14倍PE,目標價7.60元,首次覆蓋,給予「買入」評級。

風險提示

品牌招商、團隊管理和戰略方合作變動、競爭加劇、應付賬款週轉天數偏高和存貨跌價偏低等風險。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券周嘉樂研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.04%,其預測2024年度歸屬凈利潤爲盈利22.35億,根據現價換算的預測PE爲13.81。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級15家,增持評級4家;過去90天內機構目標均價爲7.27。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。