该公司游戏业务持续增长是资金青睐该股的核心逻辑,目前游戏业务占索尼集团总营收的三分之一以上,预计明年游戏行业繁荣发展将进一步提振索尼股价。

该公司游戏业务持续增长是资金青睐该股的核心逻辑,目前游戏业务占索尼集团总营收的三分之一以上,预计明年游戏行业繁荣发展将进一步提振索尼股价。一位專注於遊戲行業的分析師表示,明年將是電子遊戲領域「最偉大的一年」;Janus Henderson表示,併購和良好管理提升索尼股票吸引力。

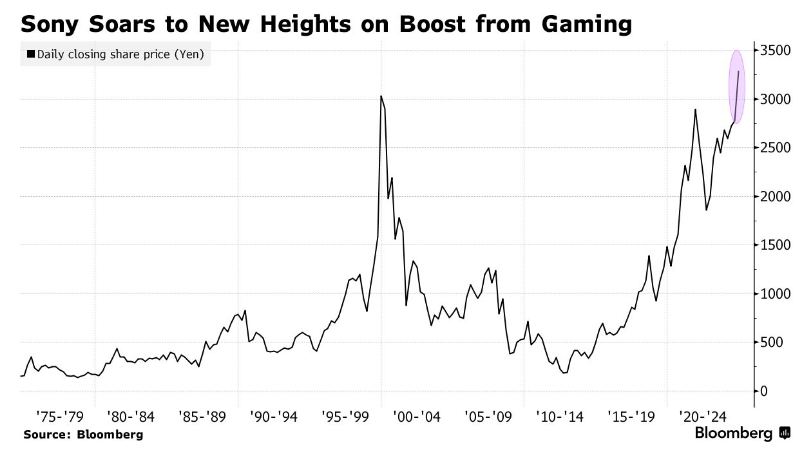

日本科技、娛樂行業領軍者 $索尼 (SONY.US)$ 股票價格終於在2024年被看漲勢力們推漲至歷史新高,這令看漲這家日本巨無霸企業的投資者和分析師信心倍增,他們認爲,遊戲熱潮在全球掀起狂瀾,且電子遊戲領域發展前景極度樂觀,其在日本股票市場的股價漲勢將延續至2025年,他們看好索尼股價走出「長期牛市」行情。雖然索尼在日本股市的交易價格創歷史新高,但美股ADR價格仍未突破2000年互聯網泡沫時期所創下的歷史最高位。

這家PlayStation消費電子設備製造商的股價從8月創下的階段性的低谷一舉飆升至上週所創下的歷史新高,在這期間的累計漲幅超過50%,市值已經高達1300億美元,期間股價漲幅是日本股市基準指數東證指數漲幅的兩倍多。這是該股自2000年全球互聯網泡沫時期以來在日本股市的首個新高。

該公司遊戲業務持續增長是資金青睞該股的核心邏輯,目前遊戲業務佔索尼集團總營收的三分之一以上,預計明年遊戲行業繁榮發展將進一步提振索尼股價。

該公司遊戲業務持續增長是資金青睞該股的核心邏輯,目前遊戲業務佔索尼集團總營收的三分之一以上,預計明年遊戲行業繁榮發展將進一步提振索尼股價。

遊戲玩家們對即將推出的備受關注內部遊戲《羊蹄山之魂》,以及Rockstar Games重磅推出的可能引發全球電子遊戲愛好者們蜂擁而至的《俠盜獵車手6》(GTA 6),都抱有非常非常高的期待值,有業內人士預計《GTA 6》屆時可能將打破電子遊戲行業幾乎所有的紀錄——無論是遊戲玩家規模還是銷售額統計規模。其他預計在2025年將重磅推出的熱門遊戲還包括Capcom公司的《怪物獵人:荒野》。

自上世紀90年代末問世以來,GTA系列遊戲已經累計產生高達數十億美元的營收規模。據了解,GTA 系列遊戲開發者Take-Two Interactive Software (TTWO.US)此前於5月將《GTA 6》的發佈窗口時期意外縮小至2025年秋季,爲明年推出世界上最受歡迎的電子遊戲系列之一的最新續作奠定了基礎。華爾街投資機構Wedbush Securities預計,Take-Two 未來兩個財年的訂單增長量基本上都將來自於將於明年問世的「GTA 6」。

隨着投資者樂觀情緒因這股遊戲大熱潮而大幅升溫,投資者們對於索尼的看跌押注已經大幅減少,空頭頭寸從大約一年前的超過2%降至自由流通股的僅僅0.5%。

「我們預計2025年將成爲電子遊戲歷史上最偉大的年份,我認爲索尼將從中分得一大杯羹。」專門研究遊戲行業的分析師佩勒姆·史密瑟斯表示,他所在的倫敦投資研究公司專門提供日本股市研究報告。

史密瑟斯補充表示,PlayStation設備與其他公司所製作的遊戲的兼容性使得索尼相對於競爭對手任天堂公司具有頗大優勢,因爲任天堂的遊戲機僅限於自家遊戲。

最新業績數據顯示,索尼的遊戲和網絡服務部門約佔其總營收的大約37%,在截至9月的三個月裏,該部門營收規模達到1萬億日元(約合64億美元)。由於遊戲和音樂業務的強勁表現抵消了索尼旗下半導體業務的不確定性,該公司上一季度的盈利大幅超出了預期,並且上調了前景展望。

索尼業績顯示,旗下的遊戲和網絡服務部門爲公司實現業績強勁增長的核心驅動力,重點包括第三方遊戲軟件銷售額增加、外匯匯率改善以及PlayStation Plus線上服務在內的銷售額大幅增加。

索尼目前預測,其遊戲和網絡服務部門在截至2025年3月3日的財年營收規模將達到4.49萬億日元(約合293億美元)。這比8月份預測的4.32萬億日元(約合282億美元)更加樂觀。並且預計該部門本財年的整體營業利潤將增加350億日元。

爲了迎接聖誕以及新年假日季,索尼在11月中旬推出了售價700美元的PlayStation 5「Pro」版。不過,來自華爾街的Janus Henderson Investors投資組合經理兼日本股票主管井上純一表示,索尼最近在股票市場以及業績方面的成功主要歸功於其減少對遊戲主機的過度依賴,並專注於遊戲軟件層面以及知識產權的舉措。

井上純一表示,遊戲、音樂和電影是「本質上能產生巨額現金流」的增長型業務,非常有助於公司應對芯片行業不可避免的週期屬性以及波動性。井上所管理的「日本市場機遇基金」持有大規模的索尼股份。他補充表示,高質量的管理模式也使得索尼成爲「買入並堅持長揸的理想投資標的」。

井上表示,近年來,「戰略性」收購擴大了該公司的娛樂和知識產權業務。索尼週四宣佈,將於下月收購知名出版公司角川集團10%的股份,此舉將加強其對全球範圍內非常熱門的角色扮演遊戲《艾爾登法環》開發商的控制,該遊戲將於明年發佈重磅續作。

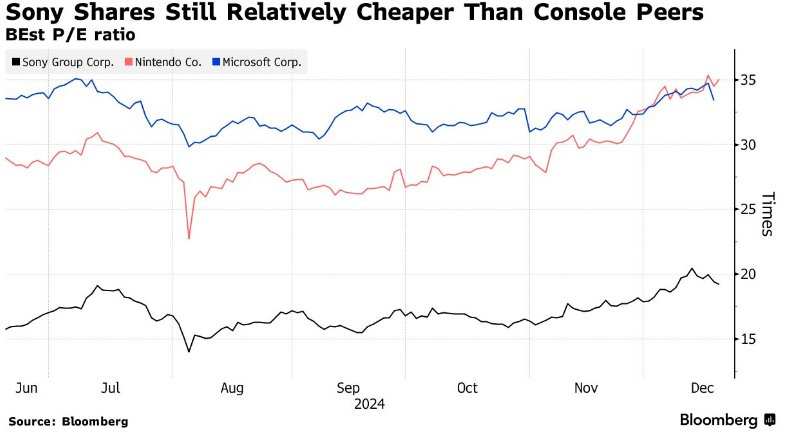

儘管索尼的股價近期有所上漲,但其市盈率仍低於任天堂及其主要遊戲主機競爭對手微軟(MSFT.US)的估值水平。麥格理資本日本股票研究主管達米安·通恩表示,索尼的股價也低於日立等日本大型科技公司,這表明在2025年,索尼股價進一步上漲的空間非常廣闊。

「遊戲業務正在重新成爲索尼的重頭戲,且遊戲利潤看起來是可持續增長的。」麥格理資本日本股票研究主管通恩表示。他本月早些時候將索尼的目標股價大幅上調了17%,至3950日元。目前該股的交易價格約爲3300日元。「估值很便宜,並且他們將憑藉遊戲業務實現盈利強勁增長——這是一個非常不錯的強強結合。」

華爾街分析師們不斷上調的目標價總體而言難以跟上該股的快速上漲步伐——平均目標價僅僅較9月份的低點上漲了約9%。華爾街對於索尼仍持樂觀態度,對索尼的評級中有24個爲「買入」,5個爲「持有」,僅僅1個爲「賣出」評級。

索尼明年將面臨一些挑戰,其中包括日元可能因日本央行加息路徑而大幅走強,以及重返白宮的唐納德•特朗普發起的貿易戰可能將給索尼遊戲業務部門在亞洲市場享受到的持續擴張需求帶來風險。不過,在遊戲行業分析師們看來,遊戲軟件以及一些線上遊戲服務,比如PlayStation Plus,被認爲披索尼遊戲主機等硬件而言,更加不容易受到特朗普加徵關稅上調的影響。

「索尼股價此時在全球遊戲類股票中脫穎而出,核心支撐之一在於它沒有像半導體以及其他硬件公司那樣受到分析師們對於地緣政治擔憂的過多負面影響。」麥格理資本日本股票研究主管通恩表示。「遊戲並不是真正的國家安全問題。」

編輯/lambor