1.优化首次公开招股市场定价流程的建议旨在增加“具议价能力”投资者的参与,以减少最终发售价与在上市后的实际交易价格之间存在较大差距的情况。

1.优化首次公开招股市场定价流程的建议旨在增加“具议价能力”投资者的参与,以减少最终发售价与在上市后的实际交易价格之间存在较大差距的情况。來源:證券時報

作者:吳瞬

12月19日,香港交易及結算所有限公司(以下簡稱香港交易所)全資附屬公司香港聯合交易所有限公司(以下簡稱聯交所)刊發諮詢文件,就有關優化首次公開招股市場定價及公開市場的建議徵詢市場意見(諮詢文件)。諮詢期爲期三個月,於2025年3月19日(星期三)結束。

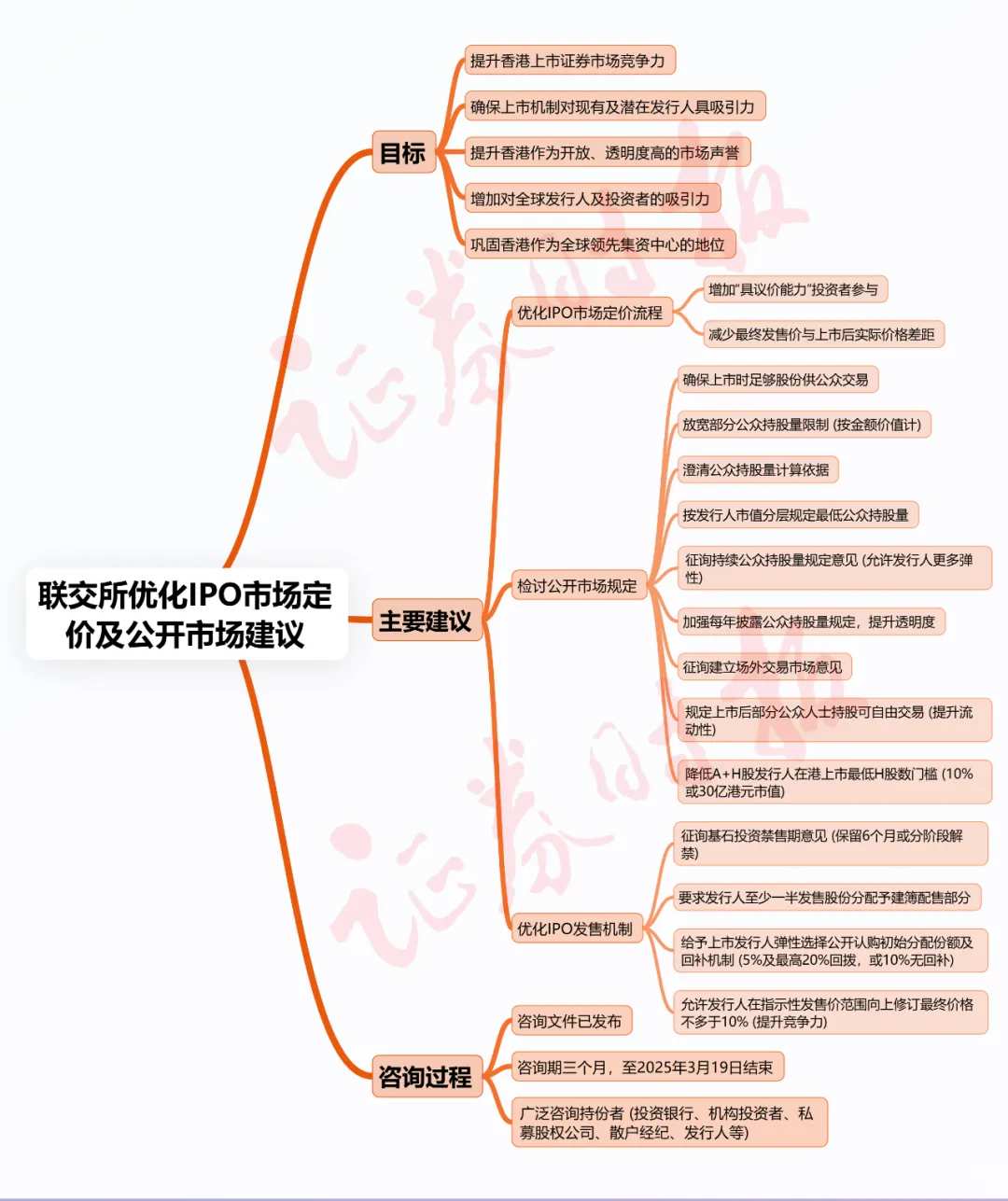

據介紹,聯交所建議對首次公開招股市場定價流程及公開市場的監管框架進行全面改革,以確保其上市機制對現有及潛在發行人具有吸引力和競爭力。具體措施包括:

1.優化首次公開招股市場定價流程的建議旨在增加「具議價能力」投資者的參與,以減少最終發售價與在上市後的實際交易價格之間存在較大差距的情況。

1.優化首次公開招股市場定價流程的建議旨在增加「具議價能力」投資者的參與,以減少最終發售價與在上市後的實際交易價格之間存在較大差距的情況。

2.檢討對公開市場要求的規定,確保發行人在上市時有足夠的股份供公衆投資者交易;與此同時,放寬若干對公衆持股量限制的規定(若按金額價值計,現行規定的數額可能非常龐大)。

需要注意的是,一旦上述調整最終落實,港股的IPO定價乃至「打新」都將出現巨變。

優化各項機制滿足市場需求

具體來看,香港交易所主要有以下建議:

一、在公開市場規定

1.公衆持股量計算:建議澄清公衆持股量的計算依據。

2.初始公衆持股量:建議按發行人的市值對其上市時的最低公衆持股量作分層規定。

3.持續公衆持股量:就合適之持續公衆持股量的規定徵詢市場意見,包括是否容許發行人在上市後有更多彈性維持較低的公衆持股量;建議加強每年披露公衆持股量的規定,以提升透明度;於香港建立場外交易市場的概念徵詢市場意見。

4.自由流通量:建議規定由公衆人士持有的股份中有一定部分在上市後即可自由交易,以提供更多流動性。

5.A+H發行人:建議降低A+H股發行人須於香港上市的最低H股數門檻至發售股份須佔該等A+H股發行人同一類別已發行股份(不包括庫存股份)總數至少10%;或相關H股於上市時有至少爲30億港元的預期市值,並由公衆人士持有。香港交易所認爲這些建議將爲A+H股發行人提供彈性,同時確保在香港上市的股份數目足以吸引足夠的投資者興趣及達到足夠的公衆持股量。

二、首次公開招股定價及發售機制

1.基石投資的監管禁售:就基石投資的監管禁售期徵詢市場意見,是否支持保留基石投資者上市日期後至少六個月之禁售期規定;或考慮允許基石投資者相關證券「分階段解禁」,當中50%的相關證券可在上市後三個月後解除禁售限制,其餘的相關證券則在上市後六個月後完全解禁。

2.配售部分:建議要求發行人將至少一半的發售股份分配予建簿配售部分,以確保每次首次公開招股均按照穩健的建簿機制進行定價。

3.公開認購部分:建議給予上市發行人彈性,靈活選擇將公開認購的初始分配份額設定爲5%,並採用回撥上限爲最高20%的回補機制(現行規定回補機制的回撥上限爲最高50%),或將初始分配份額設定爲至少10%,而沒有回補機制。我們認爲上述建議旨在保留公衆投資者獲分配首次公開招股股份的權利的同時,限制有關分配的程度以減低錯誤定價的風險。有關建議同時令規定更貼近其他國際證券交易所的規定。

三、靈活定價機制

建議允許發行人可在毋須延遲首次公開招股時間表下,將最終的首次公開招股價格在指示性發售價範圍向上修訂不多於10%,提升香港市場的競爭力。(現行的規定最多容許最終招股價格在指示性發售價範圍向下修訂10%)

對於此次諮詢文件的背景,香港交易所介紹到,有市場人士向香港交易所表示,《上市規則》有關首次公開招股市場定價流程及公開市場的監管架構應予改善,以加強香港上市證券市場的競爭力。在今年9月至11月,聯交所與廣泛的持份者進行了初步討論,當中包括投資銀行、公共機構投資者、私募股權公司、散戶經紀以及潛在和已上市發行人的代表。

香港交易所上市主管伍潔碹表示:「香港交易所致力確保我們的上市框架及持續上市規定穩健並具備競爭力,鞏固香港作爲全球領先集資中心的地位。我們很高興提出新的建議,以加強首次公開招股(IPO)的定價和發售機制,支持來自全球的優質公司在香港資本市場上市並蓬勃發展。我們會繼續優化各項機制,確保上市制度與時並進及滿足市場的需求,我們這次亦建議修訂公開市場的規定,提升香港作爲開放、透明度高的市場之聲譽,增加對全球發行人及投資者的吸引力。」

此前的部分規定不利於市場發展

事實上,目前的相關規定對港股上市公司和投資者均造成了一定困擾。

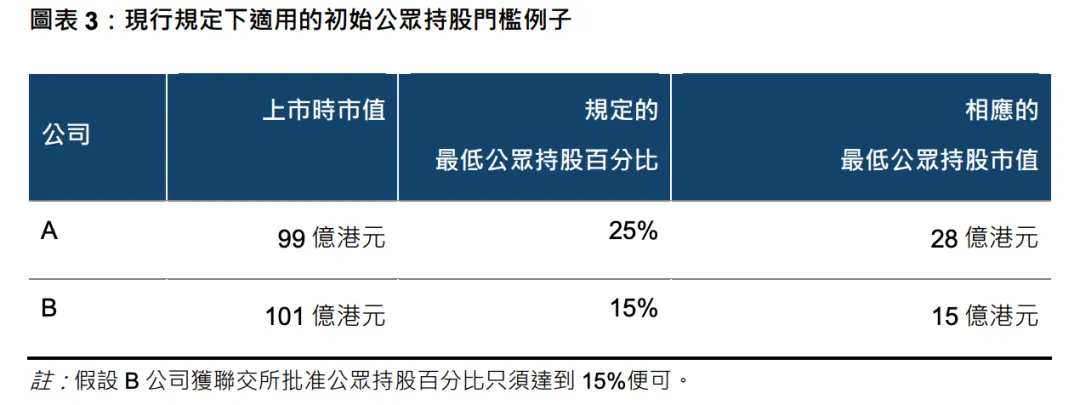

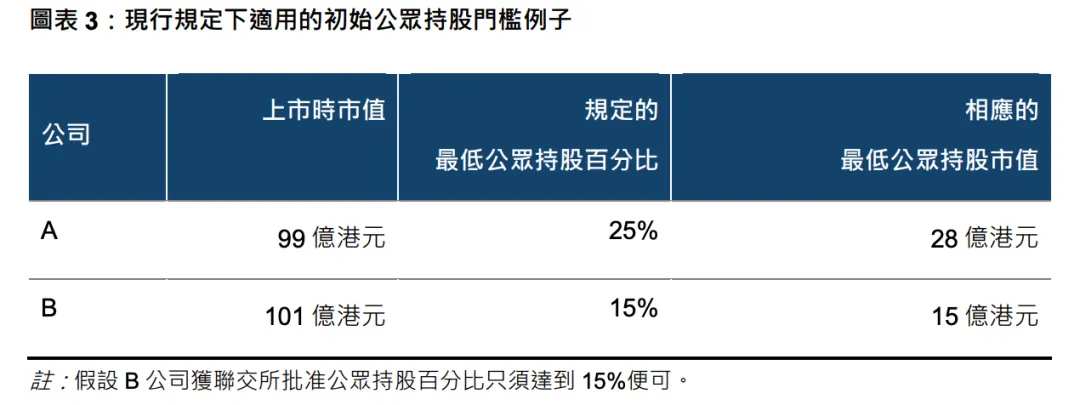

比如,在目前《上市規則》規定下,相關公司上市時市值小於100億港元的初始公衆持股量必須在25%,而100億港元市值以上的企業則爲15%至25%。

儘管在現時的做法下,聯交所可就大型發行人接納介乎15%至25%之間的一個較低的百分比,但對特大型市值發行人來說,15%的公衆持股量(按金額計算)可能仍是極大數目。因此,若干特大型市值發行人過往曾申請並獲得豁免,將其初始公衆持股量定在15%以下。

這種按個別情況授出豁免的做法,意味着該等申請人在考慮於聯交所上市時無法確定聯交所要求的公衆持股水平,可能會減低特大型市值新申請人在聯交所上市的意願。

同時,目前的做法亦可能對100億港元市值門檻兩邊的新申請人造成不公。例如,初始市值略低於100億港元的發行人,其須達到的公衆持股門檻,不論是按百分比還是金額計算,都遠高於初始市值略高於100億港元的發行人(若其獲得豁免)須達到的公衆持股門檻。

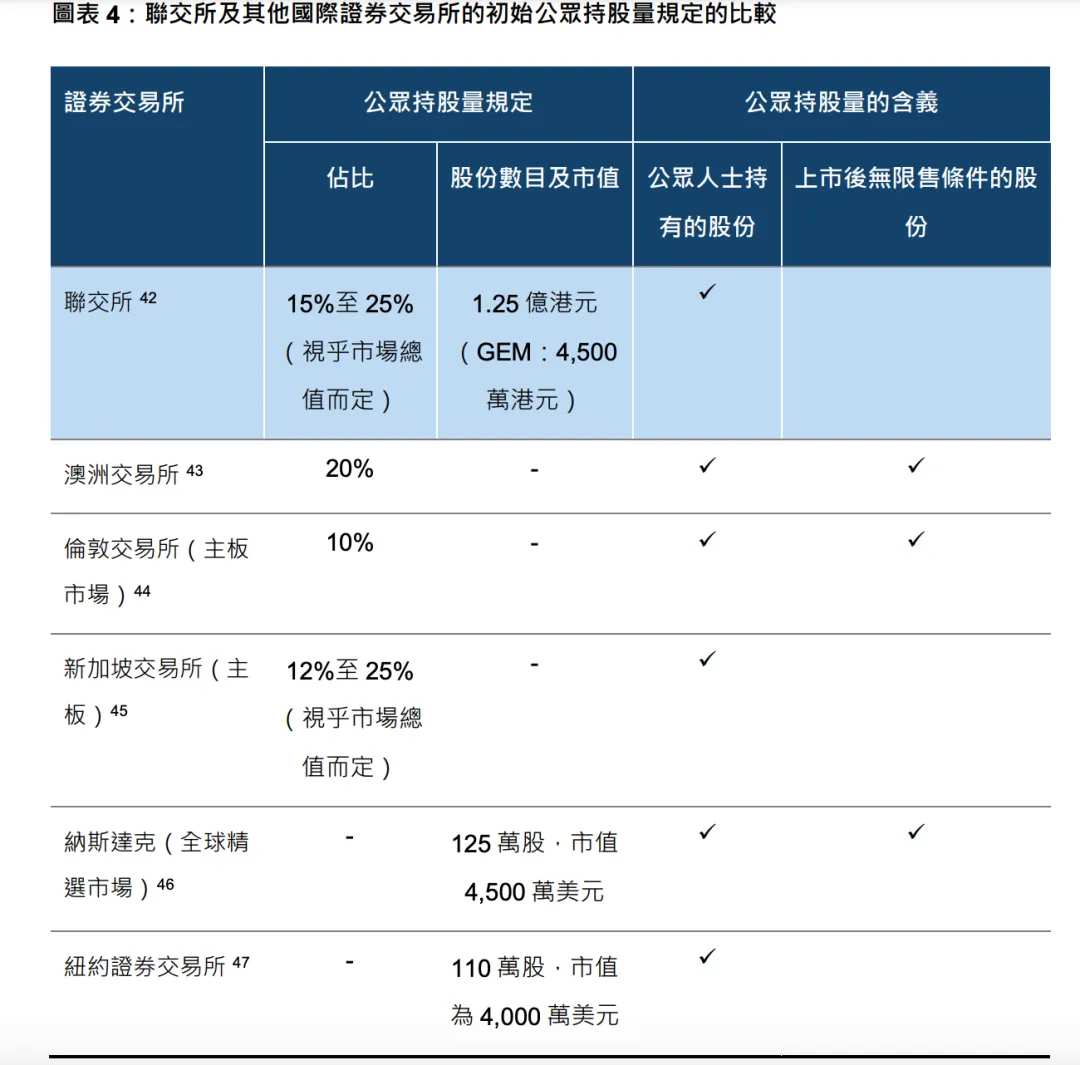

而與其他國際證券交易所比較,香港交易所目前的門檻也相對較高。

因此,香港交易所建議,對上市時的最低公衆持股量作分層規定,比如規定市值低於60億港元的最低公衆持股量仍要求爲25%,但對於60億至300億港元市值的公司,要求公衆持有的有關證券於上市時的預期市值相當於15億港元的百分比或15%;而對於700億港元市值以上的公司,則要求爲公衆持有的有關證券於上市時的預期市值相當於70億港元的百分比或5%。

此外,無論發行人的市值在上市後上升抑或下跌,其必須維持與上市時相同的公衆持股量。部分其他國際證券交易所對持續公衆持股量的要求較首次上市時要求的公衆持股量寬鬆。

倘上市發行人進行若干企業交易(例如股份購回)將會導致違反《上市規則》(其公衆持股量百分比低於25%),即使有關交易可能有利於發行人及其股東,發行人可能不願意進行有關交易。倘獨立第三方因收購發行人證券而成爲主要股東,則相關發行人之公衆持股量亦可純粹因該等獨立第三方的收購而產生短缺。若發行人的公衆持股量低於15%,聯交所會將其股份停牌當證券仍可能存在公開市場時,此剝奪了股東的交易能力。

再比如在基石投資者的「禁售期」規定方面也有一定難題。

目前,港股市場上配售予基石投資者的首次公開招股證券須設「禁售」期,一般爲上市日期起計至少六個月。基石投資者不得於禁售期內出售該等首次公開招股股份。

但在這一規定下,由於市場預期基石投資者可能于禁售期屆滿後儘快出售股份(即拋售股份),故有大型基石配售部份的上市發行人的股價於六個月禁售期屆滿後可能會波動。若首次公開招股前投資者的自願鎖定期同時屆滿(即上市後六個月),股價波動的問題或會因而加劇。

對於改變基石投資者禁售期的規定,當然也有反對意見。部分人士指出,放寬禁售規定將鼓勵注重短期收益的投資者成爲基石投資者。這可能會削弱基石投資者對發行人的首次公開招股及未來前景的承諾程度及信心。部分人士亦表示,即使首次公開招股股份被鎖定,若干獨立機構投資者仍可投資於首次公開招股。

因此,本次的諮詢中,香港交易所就提供了兩項選擇,一是是否支持保留基石投資者上市日期後至少六個月之禁售期規定;二是或考慮允許基石投資者相關證券「分階段解禁」,當中50%的相關證券可在上市後三個月後解除禁售限制,其餘的相關證券則在上市後六個月後完全解禁。

編輯/rice