近年来,日系汽车销量下滑的消息不时出现,不过,大多数人还是坚信“瘦死骆驼比马大”,直到日产传出濒临破产的消息,大家才真正意识到,曾几何时称霸全球汽车市场的日系汽车,如今已被逼至墙角。

近年来,日系汽车销量下滑的消息不时出现,不过,大多数人还是坚信“瘦死骆驼比马大”,直到日产传出濒临破产的消息,大家才真正意识到,曾几何时称霸全球汽车市场的日系汽车,如今已被逼至墙角。文 | 新媒科技評論

擱十年前大家絕對想不到,「日系三傑」有一天也會迎來合併的結局。近日,多家海外媒體報道稱,本田與日產計劃就合併事宜進行談判。《日本經濟新聞》稱本田與日產計劃成立一家控股公司,未來還有可能將三菱納入控股公司旗下。

假如談判順利,本田、日產、三菱將有望合併成爲一家全新公司,按目前銷量預測,合併後的「本日菱」年銷量將超800萬輛,成爲僅次於豐田和大衆的全球第三大汽車集團。

近年來,日系汽車銷量下滑的消息不時出現,不過,大多數人還是堅信「瘦死駱駝比馬大」,直到日產傳出瀕臨破產的消息,大家才真正意識到,曾幾何時稱霸全球汽車市場的日系汽車,如今已被逼至牆角。

近年來,日系汽車銷量下滑的消息不時出現,不過,大多數人還是堅信「瘦死駱駝比馬大」,直到日產傳出瀕臨破產的消息,大家才真正意識到,曾幾何時稱霸全球汽車市場的日系汽車,如今已被逼至牆角。

日系汽車大敗退

根據外媒報道,日產汽車已經到了瀕臨破產的地步。《英國金融時報》援引兩名日產高管透露的消息,稱日產的生存時間僅剩下12-14個月,如果沒有新的投資者出現,其將有可能因資金鍊斷裂而被破產清算。

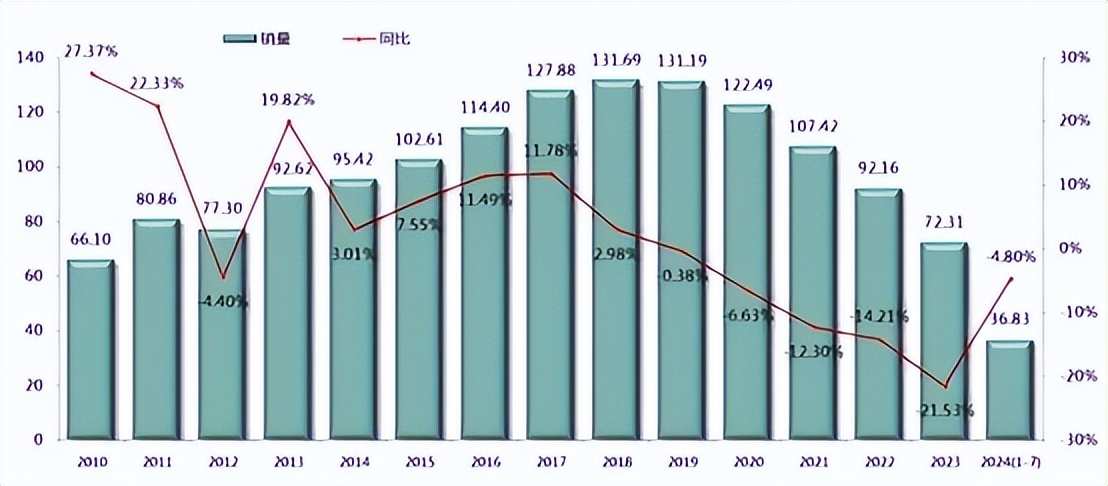

將時間往回推,日產的「危局」並非「一日之寒」。2018年,日產還是國內最暢銷的汽車之一,旗下有着軒逸、天籟等爆款車型,還有逍客、奇駿等銷量長紅的SUV車型。

但從2020年開始,日產就進入了「下滑通道」。以東風日產爲例,其在國內市場的銷量從2018年的131萬輛下滑至2020年的122萬輛;到2022年失守百萬年銷量;再到2023年僅有72萬輛,幾乎只有巔峯時期一半的銷量。

來到2024年,情況依然嚴峻。今年1-11月,日產累計銷量爲621713台,同比下降10.5%。不僅中國市場告急,日產在全球市場的銷售情況也不容樂觀。

根據日產2024年上半財年業績(4-9月),其全球總銷量爲160萬輛,同比下滑近4%;第二財季(7-9月)爲81萬輛,較第一財季-0.5%的降幅有所擴大。

全球銷量惡化也進一步影響了日產的盈利能力,上半財年期間,日產的淨營收同比降低1.3%至5.98萬億日元;營業利潤同比大跌90.2%至329.08億日元。

當然,並不只有日產在中國市場「遇冷」,本田也一樣是「難兄難弟」,今年1-11月,本田在華累計銷量爲740399輛,同比下滑30.70%。

相較之下,豐田則是「日系三傑」中唯一保持增長的。不過,單憑豐田一己之力,還是很難改變日系汽車在中國市場逐漸後撤的趨勢。

從2021年至2023年,日系汽車在國內的市場份額從22.2%下降至17%,今年11月的數字更只有12.4%,同比下降3.1個百分點。

內燃機時代正在逐漸落幕,這是當下汽車產業的真實寫照,不僅「日系車」面臨市場萎縮的困境,全球第二大汽車集團大衆也因關廠裁員風波而引來十萬員工罷工抗議。

一度稱霸汽車產業的它們,到底錯過了什麼?首先,是錯失轉型機遇。以日產和豐田爲例,雖然兩者同期全球銷量也有所下滑,但豐田的盈利能力卻相對穩定。

業內人士認爲,這跟各家企業的新能源戰略選擇密切相關。相較於本田和豐田而言,日產在混動技術上的探索更遲一步,不過還是在2016年推出了名爲e-Power的混動技術。

同年,豐田混動車型在全球的累計銷量已突破900萬輛,也就是說,如果這時候日產全力佈局混動路線,或許也能跟「兩田」一樣,在失意於燃油車市場時,能夠在混動市場扳回一城。

但此時日產卻因爲混動車型反響平平而轉向押寶純電車型,在當時市場環境下,如此激進的轉型策略並非最優選擇,最終日產錯過的混動市場就被「兩田」瓜分了。

其次,是缺乏爆款。「電進油退」固然是近年汽車產業不可逆轉的趨勢,但正是因爲要面對新能源車來勢洶洶的進攻,燃油車更應該拿出快速的應對策略。

可日系車企大多還是吃着成熟產品線的「紅利」,缺乏新的爆款車型,在相似的車型和不變的話術下,營銷很難找到新的話題點,消費者的注意力自然也會被奪走。

最後,則是數字化能力落後。國內新能源車企的電動化能力和數字化能力幾乎是同步迭代的,但對於歐美、日系車企來說,投入電動化轉型本就面臨着巨大的沉沒成本,就更難分出精力給數字化能力的建設。

以大衆爲例,旗下軟件部門 Cariad自成立至今一直處於虧損狀態,今年前9個月更虧掉了超過20億歐元,哪怕斥巨資也很難改變其缺乏軟件開發文化的問題。

昔日對手變盟友

種種原因之下,這幾年「日系車」的日子也不太好過,不少車企也嘗試通過減產、裁員等降本方式來自救。

11月,日產宣佈削減20%的全球產能,並在全球範圍內裁員9000人,高管更帶頭降薪50%;此前,廣田、本田已在國內裁員超千人以上。

但單純的「降本」只能延緩走向終點的時間,因此從去年開始,這些昔日的對手紛紛變身盟友,通過「抱團」方式來「降本增效」。

今年6月,豐田、斯巴魯、馬自達三家車企表示將合作研發內燃機替代燃料問題;11月,豐田、本田與日產將在汽車軟件開發上加強合作。

日產與本田也在今年8月達成合作,共同簽署了關於深化戰略合作伙伴關係框架的諒解備忘錄,就聯合採購、共同開發動力平台、零配件通用化等方面展開合作。

「合縱連橫」的好處是顯而易見的。一方面,通過共享相同的技術方法,車企之間可以提高資本配置的效率,縮減從管理、採購到生產和研發等方面的支出。

另一方面,車企之間在汽車軟件、內燃機技術等方面的聯合研發,可以提升研發效率,加快實用化的速度。

假如「本日菱」成功合併的話,三個車企還能在更多方面展開合作,比如在覈心零部件及車載軟件通用化方面,彼此的合作可以深入到供應鏈領域,包括佔整車成本大頭的電池供應鏈,通過規模效應幫助車企進一步降低生產研發成本。

此前,日產便提到將在未來幾年推出多款新能源車型,通過「家族化」模式整合動力系統,爭取將下一代純電動車型的成本降低30%。

另外,合併之後,雙方的渠道和售後服務也能夠共享,不光可以節省開支,還能打通市場數據,實現更高效的銷售管理。

事實上,爲了應對汽車行業的轉型,日系車企之間早已摒棄了昔日的敵意開始合作,不僅如此,日本政府也拿出「有形的手」來整合日本汽車產業。

今年5月,日本經濟產業省公佈了日本汽車產業數字化轉型戰略方案,針對「軟件定義汽車」(即通過軟件而非傳統硬件來提升車輛功能)設定目標,希望通過促進各廠商共同開發相關技術,保持在汽車市場上競爭力。

抱團取暖時代來臨?

值得一提的是,除了「本日菱」有望成爲全球第三大汽車集團之外,全球第一大汽車集團豐田也一直在發展自己的聯盟,與馬自達、鈴木、斯巴魯等進行技術合作,形成一個全球超1600萬輛規模的聯盟。

不過,相較於日系車企的「抱團取暖」,中國車企則似乎更傾向「單打獨鬥」,無論是體量更大的比亞迪、吉利,還是新勢力車企蔚小理、零跑等,中國車企在車型平台、智能架構、智艙系統,甚至是智駕芯片等方面都更擅長「自研」。

當然,近年國內車企聯盟合作的案例也在增多,比較明顯的是在智駕方面,但大多也是通過投資、孵化等方式來合作,比如比亞迪入股大疆旗下卓馭科技;長城投資元戎啓行等。

其中一個原因是,國內車企在電動化進程上跑得更快,整體研發能力更強,當前大家還處於「跑馬圈地」階段,自然是更傾向通過自研來打造差異化產品體系。不過從另一個角度來看,這也加速了國內車圈的內卷。

相較之下,「抱團取暖」有着降本增效等優勢,但對於合作車企來說,也並非全無顧慮。首先,「日系三傑」本來就在各自的技術路線上有深厚積累,在合併之後能否順利實現技術磨合、文化融合、架構重整,這也是一個挑戰。

其次,車企合作既有互補的可能,但同類產品也有可能互相搶奪市場,像「本日菱」能否在三方合併後重新打造出一個跟市場現有品牌,以及本田、日產、三菱都有所區隔的品牌,這也很考驗新公司的產品策略和品牌營銷。

當然,任何商業決策都有硬幣的兩面,對當下的日系汽車來說,如果繼續單打獨鬥,則註定無法趕上新能源汽車產業的主流水平,既然如此,倒不如放手一搏。

但對國內車企來說,也要關注海外汽車集團「合縱連橫」所帶來的戰鬥力,畢竟這些車企都有深厚的技術底蘊,缺的可能只是一個時機。

隨着國內車圈淘汰賽進入到下半場階段,或許國內車企也該考慮如何在「內卷」之外給大家找一條新的發展道路,否則從競爭轉成內耗,只會消耗中國汽車行業的未來。

2025年即將到來,希望在新的一年裏,國內車圈除了價格內卷之外,還能帶來更多創新和突破。