美国总统大选结束后,美股曾出现了一轮强劲上涨,这一突然发生的逆转可能会让一些投资者大感意外。

美国总统大选结束后,美股曾出现了一轮强劲上涨,这一突然发生的逆转可能会让一些投资者大感意外。來源:巴倫中文

作者:約瑟夫·阿迪諾菲

分析人士認爲,投資者有充分理由保持看漲立場,第三季度美國經濟有望以超過3%的速度增長,華爾街對明年企業盈利的預期仍然是強勁增長,大型科技公司以外公司的盈利增長開始迎頭趕上。

週二(12月17日), $道瓊斯指數 (.DJI.US)$ 連續第九個交易日下跌,創下1978年以來最長連跌紀錄。

美國總統大選結束後,美股曾出現了一輪強勁上漲,這一突然發生的逆轉可能會讓一些投資者大感意外。

美國總統大選結束後,美股曾出現了一輪強勁上漲,這一突然發生的逆轉可能會讓一些投資者大感意外。

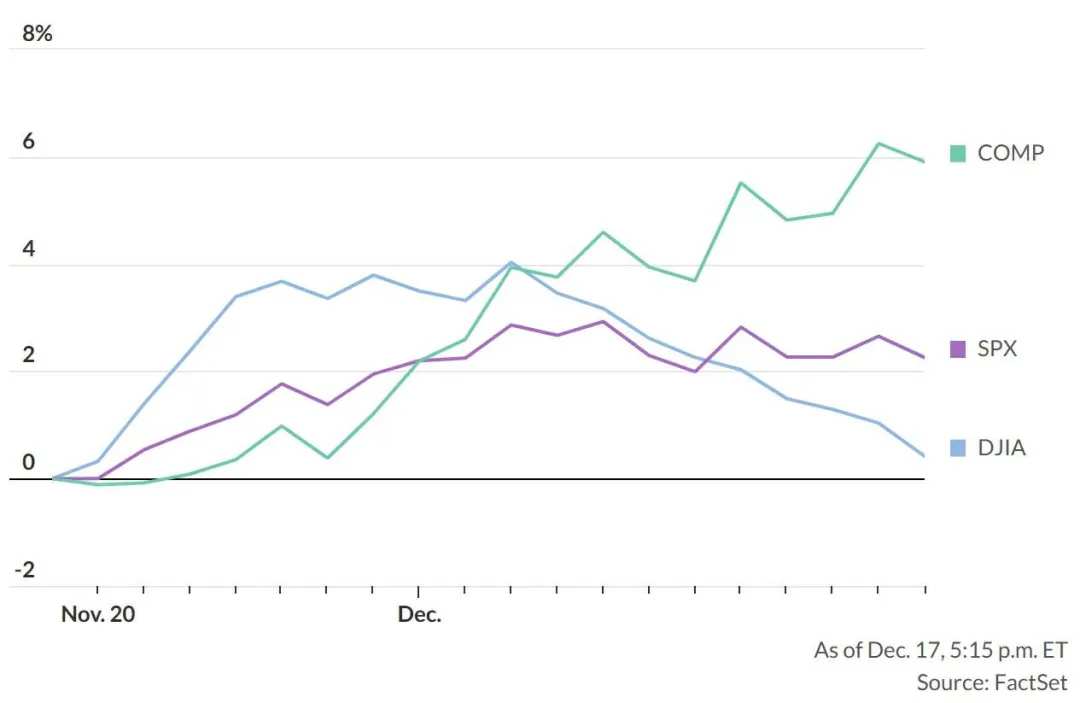

股市屢創新高彷彿就在昨日,但自12月初以來,上漲個股數量的大幅減少給股市帶來了麻煩,儘管$標普500指數 (.SPX.US)$和$納斯達克綜合指數 (.IXIC.US)$仍僅略低於各自的歷史收盤高點。

除了連跌勢頭擴大,道指週二還收於50日移動均線下方,爲11月5日美國總統大選以來的首次。

那麼,是什麼給道指帶來了壓力?投資者是否應該擔心?

市場寬度變差

除了道指,自12月初以來,股市上許多其他股票也是舉步維艱。

大選之後股票的普漲已經消退,投資者再次轉向了大型科技股和$博通 (AVGO.US)$等半導體股。

與此同時,特朗普勝選後跑贏的小盤股和其他價值領域(如金融股)卻陷入了困境,自12月初以來,標普500指數中的金融股下跌了4.4%,包括公用事業和能源在內的許多其他行業股票的表現更差。

博通和科技「七巨頭」爲本月標普500指數和納指的上漲做了很大的貢獻,但即使在這些股票中,也有一些股票表現疲軟:$英偉達 (NVDA.US)$本週跌入回調區域,引發了投資者對於人工智能行情是否正在失去動力的擔憂。

這種不平衡的表現對價值股居多的道指的影響更大,儘管道指現在納入了「七巨頭」中的四隻股票。

CS McKee首席投資官布萊恩·艾倫(Brian Allen)說:「道指讓人擔心的問題之一就是寬度非常差。」

寬度變差帶來的影響也體現在其他指數中。

週二,標普500指數中下跌個股數量連續第12個交易日超過上漲個股數量,根據道瓊斯市場數據(Dow Jones Market Data),這是至少自1999年底以來持續時間最長的一次。

受此影響,標普500指數中交易價格高於50日移動均線的成份股比例已縮減至40.6%,是自5月以來的最低水平。

個股特質因素

道指過去九個交易日的大部分跌幅可以歸咎爲一隻股票。

截至週二收盤,道指自連跌開始以來累計下跌了1564點,$聯合健康 (UNH.US)$貢獻了約750點。1564點相當於大約3.5%的跌幅,並不算是一個幅度很大的波動。道瓊斯數據顯示,這是道指自8月以來表現最差的九個交易日。

面對美國國會分拆醫療保險公司利潤豐厚的藥品福利管理業務的嘗試,聯合健康的股票表現一直欠佳。12月早些時候,醫療保險部門CEO布萊恩·湯普森(Brian Thompson)遇害被殺也將聯合健康推上了輿論的風口浪尖。

道指中其他跌幅較大的成分股包括塗料零售商 $宣偉公司 (SHW.US)$ 、$卡特彼勒 (CAT.US)$和 $高盛 (GS.US)$ 。

美債收益率上升

投資者對聯儲局可能即將停止減息擔憂,疊加通脹有可能在當前水平難以進一步下降的預期,在過去幾周推高了美債收益率。

收益率上升給標普500指數帶來了壓力,該指數12月迄今的表現遠不及等權重的標普500指數。

Edward Jones的高級投資策略師莫娜·馬哈詹(Mona Mahajan)說:「可能只有在利率下降和通脹繼續降溫的雙重推動下,股市中的其他領域才能反彈。」

預計聯儲局將在週三再次減息25個點子,聯儲局可能還會發布一系列新的預測,投資者可以從中了解聯儲局對明年減息幅度的預期。

截至週二下午,10年期美債收益率自12月初以來上升約20個點子,至4.397%。

美債收益率上升讓一些投資者感到緊張,但馬哈詹認爲,投資者有充分理由保持看漲立場。第三季度美國經濟有望以超過3%的速度增長,華爾街對明年企業盈利的預期仍然是強勁增長,因爲大型科技公司以外公司的盈利增長開始迎頭趕上。

馬哈詹預計,明年價值股、小盤股和其他走勢落後的股票將受益於它們相對更具吸引力的估值。

美國股市週二收低,標普500指數下跌23.47點,至6050.61點,跌幅0.4%,納指下跌64.83點,至20109.06點,跌幅0.3%。道指下跌267.58點,至43449.90點,跌幅0.6%。

編輯/rice